Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

А. Метод сопоставления валовых показателей. В табл. 10.6 величина валовой выручки при различных показателях объема производства и реализации, приведенных в табл

|

|

В табл. 10.6 величина валовой выручки при различных показателях объема производства и реализации, приведенных в табл. 10.5, рассчитана путем умножения цены на количество реализованной продукции. Из величины валовой выручки вычитается сумма валовых издержек, причем в данном случае производство приносит прибыль при различных показателях его объема.

Таблица 10.6

Метод сопоставления валовых показателей

на примере товара «Бета»

| Цена, руб. | Объем реализации, тыс. шт. | Валовая выручка, тыс. руб. | Валовые издержки, тыс. руб. | Прибыль, тыс. руб. |

| –1000 | ||||

| –100 | ||||

| –300 |

Расчеты, приведенные в табл. 10.6, показывают, что при цене 9 руб. за 1 шт. предприятие получает наибольшую прибыль, реализуя 600 000 шт. товара «Бета».

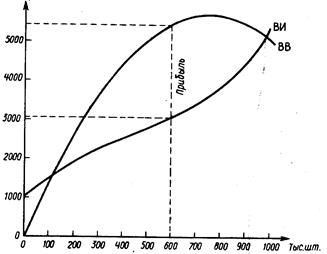

Ниже дан пример графического сопоставления валовых показателей. На рис. 10.3 обозначены приведенные в табл. 6.6 величины валовой выручки (ВВ) и соответствующиеим величины валовых издержек (ВИ), тыс. руб.

Величина прибыли исчисляется на оси ординат и равняется расстоянию между соответствующими точкам обеих кривых по вертикали. При объеме реализации 600 000 шт. «Беты» (по 9 руб. за 1 шт.) предприятие получает максимальную прибыль, а именно:

5 400 000 руб. – 3 025 000 руб. – 2 375 000 руб. (см. точки, соединенные пунктирными линиями).

Поскольку постоянные издержки в примере с товаром «Бета» неизменны, вместо определения прибыли при различных показателях цены реализации мы могли бы исчислить величину покрытия. При показателях цены и объема производства, которые обеспечивают наибольшую величину покрытия, достигается и наибольшая прибыль.

Тыс. руб.

Рис. 10.3. Метод сопоставления валовых показателей

на примере товара «Бета»