Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Финансовые коэффициенты оценки кредитоспособности

|

|

В мировой и российской банковской практике используются различные финансовые коэффициенты для оценки кредитоспособности заемщика. Их выбор определяется особенностями клиентуры банка, возможными причинами финансовых затруднений, кредитной политикой банка. Все используемые коэффициенты можно разбить на пять групп:

I – коэффициенты ликвидности:

II – коэффициенты эффективности, или оборачиваемости;

III – коэффициентыфинансового левериджа;

IV – коэффициентыприбыльности;

V – коэффициенты обслуживания долга.

Показатели кредитоспособности, входящие в каждую из названных групп, могут отличаться большим разнообразием. В качестве примера можно привести следующую систему (табл. 2.1).

Коэффициент текущей ликвидности (Ктл) показывает, способен ли заемщик в принципе рассчитаться по своим долговым обязательствам.

|

Ктл =

Коэффициент текущей ликвидности предполагает сопоставление текущих активов, т.е. средств, которыми располагает клиент в различной форме, с текущими пассивами, т.е. обязательствами ближайших сроков погашения. Если долговые обязательства превышают средства клиента, последний является некредитоспособным.

Коэффициент быстрой (оперативной) ликвидности (Кбл) имеет несколько иную смысловую нагрузку. Он рассчитывается следующим образом:

|

Кбл =

Ликвидные активы представляют собой ту часть текущих пассивов, которая относительно быстро превращается в наличность, готовую для погашения долга. К ликвидным активам в мировой банковской практике относятся денежные средства и дебиторская задолженность, в российской - также часть быстро реализуемых запасов.

Назначение коэффициента быстрой ликвидности - прогнозировать способность заемщика быстро высвободить из своего оборота средства в денежной форме для погашения долга банка в срок.

Таблица 2.1

| Показатели | Нормативные уровни* |

| 1. Коэффициенты ликвидности: | |

| коэффициенты текущей ликвидности | 2, 0 - 1, 25 |

| коэффициенты быстрой (оперативной) ликвидности | |

| 2. Коэффициенты эффективности (оборачиваемости): | |

| оборачиваемости запасов | |

| оборачиваемости дебиторской задолженности | |

| оборачиваемости основных средств | |

| оборачиваемости активов | |

| 3. Коэффициент финансового левериджа | |

| соотношение всех долговых обязательств (кратко- и долгосрочных) и активов | |

| соотношение всех долговых обязательств и собственного капитала | 0, 25 - 0, 6 |

| соотношение всех долговых обязательств и акционерного капитала | 0, 66 - 2, 0 |

| соотношение всех долговых обязательств и материального акционерного капитала (акционерный капитал - нематериальные активы) | |

| соотношение долгосрочной задолженности и фиксированных (основных) активов | 0, 5-1, 5 |

| соотношение собственного капитала и активов | |

| соотношение оборотного собственного капитала и текущих активов | |

| 4. Коэффициенты прибыльности: | |

| коэффициент нормы прибыли | |

| коэффициенты рентабельности | |

| коэффициенты нормы прибыли на акцию | |

| 5. Коэффициенты обслуживания долга: | |

| коэффициент покрытия процента | 7, 0-2, 0 |

| коэффициент покрытия фиксированных платежей | |

| *Рекомендованы в разные периоды специалистами Мирового банка |

Коэффициенты эффективности (оборачиваемости) дополняют первую группу коэффициентов – показателей ликвидности и позволяют сделать более обоснованное заключение. Например, если показатели ликвидности растут за счет увеличения дебиторской задолженности и стоимости запасов при одновременном их замедлении, нельзя повышать класс кредитоспособности заемщика. В группу коэффициентов эффективности входят:

• оборачиваемость запасов:

а) =

а) =

|  |

б) =

• оборачиваемость дебиторской задолженности в днях:

|

• оборачиваемость основного капитала (фиксированных активов):

|

• оборачиваемость активов:

• оборачиваемость активов:

Коэффициенты эффективности анализируются в динамике, а также сравниваются с коэффициентами конкурирующих фирм и со среднеотраслевыми показателями.

Показатели финансового левериджа характеризуют степень обеспеченности заемщика собственным капиталом.

Как видно из табл. 2.1, варианты расчета коэффициентов могут быть различные, но экономический смысл их один: оценить размер собственного капитала и степень зависимости клиента от привлеченных ресурсов. В отличие от коэффициентов ликвидности при расчете коэффициентов финансового левериджа учитываются все долговые обязательства клиента банка независимо от их сроков. Чем выше доля привлеченных средств (краткосрочных и долгосрочных) и меньше доля собственного капитала, тем ниже класс кредитоспособности клиента. Однако окончательный вывод делается только с учетом динамики коэффициентов прибыльности.

Коэффициенты прибыльности характеризуют эффективность использования всего капитала, включая его привлеченную часть. Разновидностями этих коэффициентов являются:

• коэффициенты нормы прибыльности:

а)

а)

б)

в)

в)

• коэффициенты рентабельности:

• коэффициенты рентабельности:

а)

б)

в)

Сопоставление трех видов коэффициентов рентабельности показывает степень влияния процентов и налогов на рентабельность фирмы.

• коэффициенты нормы прибыли на акцию:

• коэффициенты нормы прибыли на акцию:

а) =

|  |

б) =

Если доля прибыли в выручке от реализации растет, увеличивается прибыльность активов или капитала, то можно не понижать рейтинг клиента даже при ухудшении коэффициента финансового левериджа.

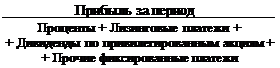

Коэффициенты обслуживания долга (рыночные коэффициенты) показывают, какая часть прибыли поглощается процентными и фиксированными платежами. Общая сумма их расчета заключается в следующем:

| |||

|

=

| |||

| |||

=

Конкретная методика определения числителя указанных коэффициентов зависит от того, относятся ли процентные или фиксированные платежи на себестоимость или уплачиваются из прибыли.

Коэффициенты обслуживания долга показывают, какая часть прибыли используется для возмещения процентных или всех фиксированных платежей. Особое значение эти коэффициенты имеют при высоких темпах инфляции, когда величина процентов уплаченных может приближаться к основному долгу клиента или даже его превышать. Чем большая часть прибыли направляется на покрытие процентов уплаченных и других фиксированных платежей, тем меньше ее остается для погашения долговых обязательств и покрытия рисков, т.е. тем хуже кредитоспособность клиента.

Перечисленные финансовые коэффициенты могут рассчитываться на основе фактических отчетных данных. При стабильной экономике или относительно стабильном положении клиента оценка кредитоспособности заемщика в будущем может опираться на фактические характеристики в прошлые периоды. В условиях нестабильной экономики (например, спад производства), высоких темпов инфляции фактические показатели за прошлые периоды не могут являться единственной базой оценки способности клиента погасить свои обязательства, включая ссуды банка, в будущем. В этом случае должны использоваться либо прогнозные данные для расчета названных коэффициентов, либо рассматриваемый способ оценки кредитоспособности предприятия (организации) дополнится другими. К последнему можно отнести анализ делового риска в момент выдачи ссуды и опенку менеджмента.

При выдаче ссуд на относительно длительные сроки (год и более) также необходимо получение от клиента, кроме отчета за прошлые периоды, прогнозного баланса, прогноза дохода, расходов и прибыли на предстоящий период, соответствующий периоду выдачи ссуды. Прогноз обычно основывается на планировании темпов роста (снижения) выручки от реализации и детально обосновывается клиентом.

Описанные финансовые коэффициенты кредитоспособности рассчитываются на основе средних остатков по балансам на отчетные даты. Показатели на 1-е число далеко не всегда отражают реальное положение дел и относительно легко искажаются в отчетности. Исходным оборотным показателем является выручка от реализации. Путем исключения из нее отдельных элементов (материальных и трудовых затрат, процентов, налогов, амортизации и т.д.) получают промежуточные показатели и в конечном итоге получают чистую прибыль за период.