Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Финансовая система и финансовые результаты организаций

|

|

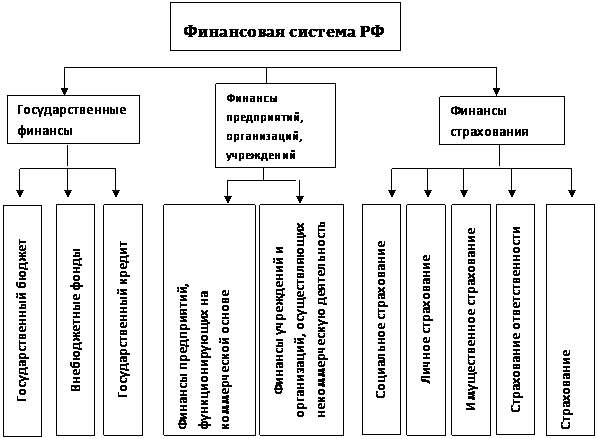

Финансовая система – совокупность различных сфер финансовых отношений (звенья финансовой системы), в процессе которых образуются и используются фонды денежных средств. Это совокупность централизованных и децентрализованных денежных фондов.

Построение финансовой системы базируется на следующих принципах:

1) Функциональное назначение. Состоит в выполнении каждым звеном финансовой системы своих задач

2) Единство финансовой системы – предопределяется единой экономической и политической основой государства.

3) Территориальность – каждый регион имеет свою финансовую систему со своими территориальными особенностями

Рис.1 Финансовая система Российской Федерации

Государственный бюджет является главным звеном финансовой системы. Он представляет собой форму образования и использования централизованного фонда денежных средств для обеспечения функций органов государственной власти. В нем концентрируется значительная часть финансовых ресурсов государства; в руках государства сосредотачивается основная доля СОП и национального дохода (НД) (в России до 80% средств централизуется).

В соответствии с уровнем государственного управления финансовые отношения внутри звеньев сферы государственных финансов делятся на под звенья:

федеральные финансы

финансы субъектов РФ

местные финансы

Финансы предприятийразличных форм собственности, являясь основой единой финансовой системы страны, обслуживают процесс создания и распределения общественного продукта и национального дохода.

Финансы предприятий представляют собой денежные отношения, связанные с образованием и распределением денежных доходов и накоплений и их использование на выполнение обязательств перед финансово-кредитной системой и финансирование затрат по расширенному воспроизводству, социальному обслуживанию и материальному стимулированию работающих.

Финансы хозяйствующих субъектов можно выделить в под звенья:

финансы коммерческих предприятий и организаций

финансы некоммерческих организаций

Финансовые отношения этих двух групп хозяйствующих субъектов имеет свою специфику, связанную с формой организации предпринимательской деятельности, формированием доходов и расходов, владения имуществом, выполнением обязательств, налогообложением.

Финансовые ресурсы предприятий представляют собой денежные доходы и накопления (собственные средства), а также денежные поступления извне (привлеченные и заемные средства), используемые ими для производства и реализации товаров и услуг, воспроизводства капитала и рабочей силы.

Финансовые отношения предприятий состоят из четырех групп:

отношения с другими предприятиями и организациями;

внутри предприятия;

внутри объединений, предприятий, которые включают отношения с вышестоящей организацией; внутри финансово-промышленных групп, а также холдинга;

с финансово-кредитной системой – бюджетами и внебюджетными фондами, банками, страхованием, биржами, различными фондами.

От состояния финансов предприятий зависит обеспеченность централизованных денежных фондов финансовыми ресурсами. При этом активное использование финансов предприятий в процессе производства и реализации продукции не исключает участия в этом процессе бюджета, банковского кредита, страхования.