Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Определение общепроизводственных расходов

|

|

3.3.1 Определение затрат на содержание и эксплуатацию оборудования (ЗРСЭО)

3.3.1.1 Амортизация оборудования, транспортных средств и технологической оснастки:

Амортизация – возмещение износа основных средств путем постепенного переноса их стоимости на стоимость изготавливаемой с их помощью продукции.

Амортизация начисляется на все основные средства, находящиеся на балансе предприятия отраслей промышленности, независимо от характера их участия в производственном процессе.

(3.17)

(3.17)

где На.i, j, t– годовая норма амортизации соответствующего элемента основных средств (приложение В);

Кмиоj, Ктрt, Ктоi – первоначальная стоимость соответственно: j-го вида оборудования, технологической оснастки, транспортных средств, руб.;

m, Т, n - соответственно количество оборудования; количество технологической оснастки, количество транспортных средств.

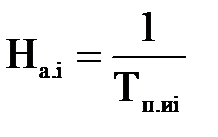

Нормы амортизационных отчислений рассчитываются по следующей формуле:

, (3.18)

, (3.18)

где Тп.и.i – срок полезного использования i-го элемента основных средств, лет.

Расчет амортизации оборудования, транспортных средств и технологической оснастки представим в таблице 3.5.

Таблица 3.5