Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Виды стоимости объектов недвижимости

|

|

Оценка недвижимости - это операции по определению стоимости объекта. Величину стоимости надо знать для осуществления купли - продажи объекта, для определения налогооблагаемой базы, решения вопросов ипотечного кредитования, аренды, страхования объекта. Оценка - это важнейшая функция маркетинга и системы управления недвижимостью в целом.

Чем ближе фактическое значение стоимости объекта к истинному, тем меньше вероятность ошибки при принятии решения в области управления недвижимостью.

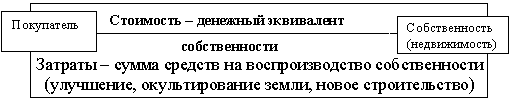

Теория оценки базируется на основополагающих понятиях “стоимость”, ”цена” и “затраты” взаимосвязь между которыми представлена на рис.2.1

Цена - уплаченные денежные средства за объект собственности

Рис.2.1 Стоимость, цена и затраты объектов недвижимости.

Так как термин " стоимость" имеет много возможных толкований, то необходимо уточнить его смысл для оценки недвижимого имущества.

Стоимость - это деньги или денежный эквивалент, который покупатель готов обменять на какой-либо предмет или объект, или это мера того, сколько гипотетический покупатель будет готов заплатить за оцениваемую стоимость.

Цена - это исторический факт, отражающий то, сколько было затрачено на покупку сходных объектов в прошлых сделках. То есть цена объекта недвижимости - это цена конкретной свершившейся сделки купли-продажи объекта недвижимости. Термин “цена” также используется для обозначения запрашиваемой цены продавца. Цены прошлых сделок и цены продавца не обязательно предоставляют обоснованную меру стоимости на дату оценки.

Затраты - это мера издержек, необходимых для того, чтобы создать объект собственности, сходный с оцениваемым. Понятие “стоимость” является базовым в деятельности оценщика. В общем случае стоимость определяется количеством одной вещи, которую можно получить в обмен на другую, или соотношением обмена товара на другой. Стоимость измеряется с помощью общего эквивалента, в качестве которого выступают деньги.

Для того, чтобы объект имел стоимость, он должен обладать пригодностью и ограниченным характером предложения при наличии покупательной способности населения. Объект также не может иметь стоимость, если он не имеет полезности, иными словами, если он не вызывает желания владеть им. Так как выгоды от использования недвижимости реализуются на протяжении продолжительного времени, то стоимость ее представляет собой текущую стоимость будущих выгод, основанных на владении этой недвижимостью.

Принципиально важное значение здесь имеет подход к определению рыночной цены. Природа образования рыночной цены зависит от конъюнктуры спроса, а потому в основе своей случайна. Под рыночной ценой объекта понимается наиболее вероятная (средняя цена), по которой он может быть продан на открытом рынке в условиях конкуренции, когда стороны располагают информацией и действуют в своих интересах. Такое определение фиксирует вероятностную природу рыночной цены. Примерно такая формулировка принята во всем цивилизованном мире. Для стран с устоявшейся, стабильной рыночной экономикой вероятностная природа рыночной цены не представляет собой ничего необычного.

При определении рыночной стоимости выполняются следующие условия:

а) мотивы продавца и покупателя являются типичными;

б) обе стороны хорошо осведомлены и действуют в своих интересах;

в) объект находится на открытом рынке достаточно продолжительное время;

г) цена представляет собой разумное вознаграждение за объект, и каких-либо особых скидок или уступок с чьей-либо стороны не было;

д) платеж осуществляется наличными или их эквивалентом.

Рыночная стоимость имущества - это цена, с которой согласны желающий продать (продавец) и желающий купить (покупатель), не подверженные никакому давлению и хорошо осведомленные о всех фактах, имеющих отношение к покупке. Необходимо иметь в виду, что при определении рыночной стоимости имущества речь идет не о конкретном продавце и покупателе, а рассматривается гипотетическая типичная сделка купли и продажи, исходя из спроса и предложения на конкретном рынке в конкретное время, т.е. оценка имеет временную и пространственную определенность.

Если говорить о термине " рыночная стоимость предприятия" в том смысле, который заложен в вышеприведенном определении, то можно констатировать, что он носит лишь теоретическое значение, поскольку рынок предприятий в России отсутствует и в ближайшие годы не может быть сформирован из-за отсутствия необходимых предпосылок (отсутствуют потенциальные продавцы, если не считать государства, и покупатели-инвесторы, желающие вкладывать средства в производство. Поэтому говорит о рыночной стоимости предприятий в России по мнению ряда специалистов оценщиков преждевременно.

Из определения рыночной стоимости следует, что необходимыми предпосылками ее являются рациональное поведение продавца и покупателя, отсутствие незаконного воздействия, а также типичные условия финансирования.

Если условия сделок с недвижимостью отличаются от типичных рыночных, например, по условиям финансирования, то для определения рыночной стоимости необходимо ввести поправку на эти условия. Причем значения этих поправок не могут иметь чисто механический характер, а должны отражать реакцию рынка на эти условия сделок. В зависимости от опыта и осведомленности оценщика эти поправки могут иметь различные значения.

Типичной ошибкой является сопоставление рыночной цены с издержками или затратами на строительство объекта. Только в редких случаях, а именно тогда, когда новое здание или сооружение будет соответствовать наилучшему и наиболее эффективному использованию земельного участка, издержки и рыночная стоимость земельного участка будут совпадать. Во всех остальных случаях издержки будут больше или меньше рыночной стоимости недвижимости.

Величина цены объекта недвижимости определяется действием субъективных факторов: временем сделки или ограничением времени на совершение сделки у продавца и покупателя, психологией продавца и покупателя, особым интересом покупателя к данному объекту, отсутствием информации о рынке и условиях продажи и пр.

Различают виды стоимости, которые делятся на две большие группы: стоимость использования (субъективная) и стоимость обмена (объективная).

Стоимость использования носит субъективный характер и чаще всего отражает намерения владельца, арендатора и т.п., не связанные с куплей-продажей объекта, сдачей в субаренду и другими подобными действиями. К стоимости использования могут быть отнесены следующие виды стоимости:

· инвестиционная;

· балансовая;

· стоимость для целей налогообложения и т.п.

Стоимость обмена носит объективный характер и служит для проведения операций с недвижимостью на рынке: покупке, продаже, передачи в залог, в том числе под кредиты, сдаче в аренду и другим функциям.

К стоимости обмена относят:

· рыночную;

· ликвидационную;

· страховую;

· арендную и др.

Стоимость в использовании основана на эффективности использования недвижимости в форме дохода, полезности или удобств. Стоимость в использовании будет приближаться к рыночной стоимости по мере увеличения количества покупателей, которые желают и могут приобрести недвижимость для подобных целей.

В отличие от рыночной инвестиционная стоимость представляет собой стоимость капиталовложения для конкретного инвестора, то есть это стоимость для конкретного лица. а не стоимость на рынке. Причинами, по которым инвестиционная стоимость предприятия отличается от рыночной стоимости, являются различия в оценках будущей доходности, в степени риска, в налоговой ситуации, в возможности сочетания данного предприятия с другими предприятиями собственника - инвестора и пр. То есть инвестиционная стоимость - это цена, которую готов заплатить инвестор за лидерство в данном сегменте рынка; она всегда гораздо выше рыночной стоимости.

Важно помнить, что при оценке инвестиционной стоимости в отчете оценщика необходимо, указывать конкретные инвестиционные критерии оценки.

Страховая стоимость представляет собой стоимость воспроизводства или замещения объекта, подверженного определенному риску уничтожения (разрушения).

Стоимость для целей налогообложения представляет собой стоимость имущества, устанавливаемую по правилам, регламентируемым государством. Эта стоимость, как правило, не соответствует рыночной стоимости, особенно в странах с переходной экономикой. Так в РФ законом установлено исчислять налог в зависимости от стоимости имущества, включенного в статьи баланса предприятий и организаций.

Для частных лиц, владельцев недвижимости, например приватизированных квартир налог устанавливается местными органами власти. По мере развития рыночных отношений налог будет исчисляться от рыночной стоимости, как это принято в развитых странах.

В США, например, для целей налогообложения проводится периодическая (раз в 5 лет, так как это дорогостоящее мероприятие) переоценка недвижимости с помощью независимых оценщиков, которые устанавливают ее рыночную стоимость. Ставка налога устанавливается местными органами власти, куда могу входить специальные виды налога (на строительство дороги, канализации и т.д.).

Специалисты-оценщики выделят также понятие “ внутренней (или фундаментальной) стоимости предприятия”. Оно представляет собой аналитическую оценку стоимости предприятия, основанную на глубоком анализе существующего финансового и технико-экономического состояния предприятия и предполагаемых внутренних возможностях его развития в будущем.

Определение внутренней стоимости предполагает учет благоприятных (неблагоприятных) перспектив развития предприятия, а также эффект целостности системы, когда ценность целого обычно всегда выше, чем простая сумма стоимостей отдельных элементов.

В связи с этим считается, что внутренняя стоимость предприятия - наиболее точная (естественная) оценка стоимости предприятия.

На развитом цивилизованном фондовом рынке специалисты различают курсовую и внутреннюю стоимость ценной бумаги. Внутренняя стоимость ценной бумаги определяется внутренней (или фундаментальной) стоимостью предприятия. Внутренняя стоимость ценной бумаги - эта та ее стоимость, которой она должна и будет обладать, когда инвесторы получат ту информацию о предприятии, которую имеет специалист оценщик.

Если оценка стоимости предприятия производится с целью определения гарантий при выдаче кредита, то рассчитывается залоговая стоимость предприятия. Залоговая стоимость предприятия - это стоимость предприятия, которую кредитор надеется получить от продажи этого имущества на рынке.

Стоимость замещения объекта недвижимости - эта цена. которая определяется в основном затратами на строительство аналогичного объекта недвижимости.

Стоимость воспроизводства объекта недвижимости (восстановительная) - это его цена, определяющаяся в основном затратами на воспроизводство точной копии данного объекта.

Стоимость недвижимости подвержена влиянию большого количества разнообразных факторов (рис. 2.2.) Поэтому, когда речь идет о стоимости недвижимости, всегда необходимо фиксировать дату оценки. Причем по времени стоимость может изменяться не равномерно, а скачкообразно при неблагоприятных сочетаниях взаимовлияющих факторов.