Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Оценка стоимости земельного участка

|

|

Земля в гражданский оборот была возвращена Указом Президента № 1767 «О регулировании земельных отношений и развитии аграрной реформы в России» от 27 октября 1993 г. Сделки с землей регулируются Гражданским кодексом РФ, Положением о порядке ведения государственного земельного кадастра, Положением о проведении конкурсов и аукционов по продаже земельных участков и других операций с землей, Указом Президента РФ от 23 апреля 1993 г. № 480 «О дополнительных мерах по наделению граждан земельными участками». Основными положениями Государственной программы приватизации государственных и муниципальных предприятий РФ с 1 июля 1994 г., утвержденными Указом Президента РФ от 22 июля 1994 г. № 1535, Постановлением Правительства РФ от 1 февраля 1995 г. № 96 «О порядке осуществления прав собственников земельных долей и имущественных прав», Указом Президента РФ № 198 от 14 февраля 1996 г. «О праве собственности граждан и юридических лиц на земельные участки под объектами недвижимости в сельской местности», а также Указом Президента РФ № 337 от 7 марта 1996 г. «О реализации конституционных прав граждан на землю».

Различаются нормативная и рыночная стоимости земельного участка. Оценщик имеет дело, прежде всего, не с нормативной ценой земли, а с рыночной, складывающейся не в последнюю очередь под влиянием спроса и предложения. При оценке рыночной стоимости земельного участка необходимо определить состав оцениваемых прав на него. Частная собственность признается лишь для участков со следующими условиями использования: индивидуальное (жилищное) строительство;

крестьянское (фермерское) хозяйство; личное подсобное, садоводческое или дачное хозяйство; приватизированные участки под предприятиями.

На сегодняшний день в большинстве случаев объектом оценки является не абсолютное (полное) право собственности на земельный участок, а лишь право пользования долгосрочной арендой. Соответственно рыночным выражением этого оцениваемого права является уже не рыночная (продажная) стоимость земельного участка, а рыночная стоимость права долгосрочной аренды.

Теоретически общеизвестно, что стоимость земли, как и других товаров, отражает ее текущую ценность с точки зрения получения будущего дохода. В случае коммерческого использования будущие доходы земельного участка зависят от ожидаемой величины годовой арендной платы (условно начисленной ренты) за вычетом расходов на освоение и эксплуатацию участка:

где Vз — стоимость участка земли;

Дв— реальный или условно начисленный валовый доход;

И — ожидаемые издержки;

Кк — ставка (коэффициент) капитализации.

Оценка рыночной стоимости участков осуществляется следующими основными методами:

• методом техники остатка для земли;

• методом средневзвешенного коэффициента капитализации;

• методом сравнения продаж;

• методом разбиения;

• методом капитализации;

• методом валового рентного мультипликатора.

Метод техники остатка для земли. При применении данного метода должны быть известны: стоимость зданий и сооружений; чистый операционный доход, приносимый землей, зданиями и сооружениями; коэффициенты капитализации для земли, зданий и сооружений. Расчеты данным методом выполняются в несколько этапов. 1. Чистый операционный доход распределяется между землей, зданиями и сооружениями. Для определения дохода, относимого к зданиям и сооружениям, необходимо стоимость зданий и сооружений умножить на коэффициент капитализации зданий и сооружений:

где Vзд — текущая стоимость зданий и сооружений;

Yзд — чистый операционный доход, приходящийся на здания и сооружения;

Rзд — коэффициент капитализации для зданий и сооружений. Коэффициент капитализации для зданий и сооружений можно взять из таблицы шести функций сложного процента (см. прилож. 2, графа «Взнос на амортизацию денежной единицы») или рассчитать по формуле:

Rзд = Rвозм+Rзем,

где Rвозм — коэффициент (возврата) возмещения капитала;

Rзем - коэффициент капитализации для земли.

Капитализация в этом случае проводится только по ставке дохода на инвестиции без учета возмещения капитала, так как считается, что земля не изнашивается.

2. Определяется остаток чистого операционного дохода, относимый к земле, — из общего чистого операционного дохода вычитается доход, относимый к зданиям и сооружениям:

где Yзем — чистый операционный доход, относимый к земле;

Y — общий чистый операционный доход.

3. Рассчитывается остаточная стоимость земли путем капитализации остаточного чистого операционного дохода от земли:

где Vзем — остаточная стоимость земли;

Rзем — коэффициент капитализации для земли.

Пример. Предположим, что стоимость недавно построенных зданий и сооружений составляет 450 000 долл., а продолжительность их экономически полезной жизни — 50 лет. Соответствующая им ставка дохода на инвестиции определена в 12%, поскольку именно такой уровень доходности обеспечивает конкурентоспособность данного проекта по сравнению с другими вариантами инвестиций, характеризующимися схожим риском. Возмещение инвестиций в здания должно вестись по прямолинейному методу. Ежегодная норма возврата капитала составляет 2% (100% / 50 лет " ° 2% в год). Следовательно, общая требуемая ставка дохода для зданий и сооружений равна 14% (12% + 2% = 14%). Годовой чистый операционный доход для первого года оценивается в 65 000 долл. Требуемая ставка дохода на 450 000 долл., вложенные в здания и сооружения, составляет 14%, или 63 000 долл. Если вычесть эту величину из суммы чистого операционного дохода в 65 000 долл., то получим 2000 долл. остатка для земли. Последняя сумма, капитализированная по ставке 12% при неограниченном сроке получения дохода, позволяет оценить землю в 16 666, 67 долл. Доход от земли капитализирован без ограничения срока его получения, поскольку считается, что земля не изнашивается. Таким образом, общая стоимость объекта оце нивается в 467 000 долл. (450 000 долл. для зданий +16 666, 67 долл. для земли = 466 666, 67 долл.; округленно 467 000 долл.).

Техника остатка для земли может быть использована при определении варианта наилучшего и наиболее эффективного использования. При применении метода техники остатка для земли возможно получение отрицательной величины остаточного дохода, приписываемого земле. Это может свидетельствовать о том, что здание является избыточным улучшением для данного участка.

Метод средневзвешенного коэффициента капитализации. В данном случае используется «долевой» подход к оценке. Расчеты этим методом также выполняются в несколько этапов.

1. Приблизительно рассчитываются пропорции, в которых стоимость недвижимости делится на стоимость земельного участка и стоимость зданий и сооружений. Традиционно для этого используются данные о нормативных ценах земли и ценах на строительные работы.

2. Определяется средневзвешенный, общий коэффициент капитализации — коэффициент, используемый для капитализации всего чистого операционного дохода. Он рассчитывается исходя из структуры стоимости объекта, т. е. распределения на стоимость земли и стоимость зданий и сооружений по формуле:

где Rср — средневзвешенный (общий) коэффициент капитализации;

Дзд, Дзем — процентная доля зданий, сооружений и земельного участка в общей стоимости.

В случае, когда ожидается прирост или снижение стоимости объекта, общий коэффициент капитализации должен быть подвергнут корректировке. В случае прироста стоимости фактор фонда возмещения, соответствующий периоду владения объектом, следует умножить на процентный прирост стоимости за этот период, а полученный результат вычесть из требуемой ставки конечной отдачи. В случае же снижения стоимости фактор фонда возмещения, умноженный на процентный прирост стоимости за этот период, прибавляется к требуемой ставке конечной отдачи.

3. Определяется стоимость всего недвижимого имущества методом капитализации дохода.

где V — стоимость всего недвижимого имущества.

4. Стоимость земельного участка рассчитывается с помощью долевого коэффициента:

Vзем = V Дзем.

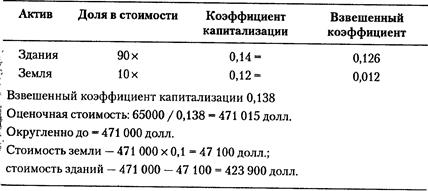

Пример. Предположим, что стоимость зданий и сооружений оценена в 90% от общей стоимости собственности, а земли — в 10%, продолжительность экономической жизни зданий и сооружений — 50 лет, ставка дисконта — 12%, чистый операционный доход — 65 000 долл. Расчет общего коэффициента капитализации показан в табл. 4.5.

Метод сравнения продаж. В случае применения данного метода оценщик сначала на соответствующем рынке недвижимости выявляет ряд фактических продаж земельных участков, аналогичных оцениваемому по совокупности множества показателей, включая целевое использование, и собирает для подобранных аналогов необходимую сравнительную (рыночную) информацию (цена продажи, величина арендной платы и т. д.). Затем эта информация о сделках проверяется на возможность • использования в процессе оценки, чтобы убедиться в ее достоверности и разумности. Наконец, в объекты-аналоги вносятся поправки на различия между объектом оценки и каждым из сопоставимых участков (размер, местоположение, тип почв, рельеф, экономические условия и т. д.).

Таблица 4.5 Расчет общего коэффициента капитализации

Прямолинейное возмещение (убывающий доход)

Покажем на простом примере, как выполняется анализ сравнимых продаж и вводятся поправки на размер, физические характеристики и месторасположение участков (табл. 4.6 и 4.7).

Таблица 4.6 Исходные данные по искомому земельному участку и аналогам

| № аналогов | Цена, долл. | Размер | Физическая характеристика | Местоположение |

| Искомый объект | -? 5750 5300 7450 | 60х150 60х175 60х175 60х150 60х150 | Холмист Холмист Холмист Ровный Ровный | На берегу реки На другом берегу реки Вверх по реке Вниз по реке В центре города |

Таблица 4.7. процедура последовательного вычитания

| Характеристики | Искомый объект | Аналоги | |||

| Цена, долл. | |||||

| Размер | -500 | ||||

| Физическая характеристика | +450 | +450 | |||

| Местоположение | -2150 | ||||

| Корректировка | -500 | +450 | -1700 | ||

| Скорректированная стоимость | |||||

| Стоимость искомого объекта, долл. |

Достоинство метода — простота использования. Недостаток — не всегда имеются сравнительные данные, что характерно для условий современной России, где даже в Москве трудно набрать достаточное количество сопоставимых продаж прав аренды земельных участков промышленного использования.

К данному классу методов относится также метод переноса (иногда его называют методом соотнесения). Этот метод основан на определении соотношения между стоимостью земельного участка и возведенных на нем сооружений. Исходят из теоретической предпосылки, что существует устойчивая связь между стоимостью земли и стоимостью сооружений для определенного типа недвижимости в определенном регионе. Следовательно, если в районе расположения оцениваемого объекта не набралось достаточного количества сравнимых продаж, то следует поискать похожие регионы и собрать данные по продажам в этих регионах. Затем определить типичные соотношения между стоимостью земли и общей стоимостью объекта недвижимости и использовать это соотношение при анализе продаж участков, которые будут служить объектом сравнения в оцениваемом регионе. Отсутствие развитой базы данных на отечественном рынке недвижимости делает возможным использование данного метода в более прямолинейном варианте: подбираются продажи аналогичных по использованию участков с аналогичными характеристиками в соседних регионах и с соответствующими поправками переносятся в район объекта оценки.

Метод капитализации. Стоимость земельного участка определяется капитализацией доходов. Рассчитывается коэффициент капитализации

где Yан — чистый операционный доход аналога;

Vан — продажная цена аналога.

Определяется вероятная стоимость объекта оценки V = Y/ R.

Метод капитализации земельной ренты удобен при оценке земельного участка в случае аренды последнего отдельно от зданий и сооружений, когда арендатор несет ответственность за уплату поимущественного налога и другие расходы. Если условия договора аренды достаточно точно отражают сложившуюся ситуацию на рынке аренды, то возможна непосредственная капитализация суммы чистой арендной платы в земельную собственность.

Метод разбиения земельного участка при определении стоимости. Этот метод используется в тех случаях, когда необходимо определить стоимость земельного участка, пригодного для разбиения на отдельные индивидуальные участки. Алгоритм применения метода следующий:

1. Определяются количество и размеры индивидуальных участков.

2. Рассчитывается стоимость освоенных участков с помощью метода сопоставимых продаж.

3. Рассчитываются издержки освоения и издержки, связанные с продажей, инженерные расходы по расчистке, разметке, окончательной подготовке земли, расходы на строительство дорог, подземных инженерных коммуникаций, оплата налогов, комиссионных за продажу и рекламу, а также рассчитывается разумная предпринимательская прибыль.

4. Сопоставляются графики освоения и предполагаемых продаж.

5. Определяются величины выручки от продажи индивидуальных участков.

6. Определяется чистая выручка от продажи путем вычитания издержек освоения, издержек по продаже и предпринимательской прибыли из предполагаемой выручки от продажи участков.

7. Определяется ставка дисконта.

8. Дисконтируется чистая выручка от продажи земельных участков для расчета стоимости земельного участка, разбитого на отдельные участки.

Классический затратный подход, как правило, не применяют непосредственно для оценивания земельных участков. Но заложенный в нем остаточный принцип используют в других методах данного класса, например в методе абстрагирования. Метод абстрагирования, известный также как метод оценки земли по остаточному принципу, основан на затратной модели: из цены продажи освоенного земельного участка вычитается стоимость освоения, определенная как стоимость замещения (восстановительная стоимость). Рассчитанная таким образом стоимость земли используется как дополнительная информация в методе сравнения продаж. Этот метод рекомендован Госкомземом РФ для выполнения кадастровой оценки земельных участков, включая и участки промышленного назначения, всем субъектам федерации: «Рыночные цены единицы площади земли типичных земельных участков устанавливаются:... по земельным участкам, застроенным индивидуальными жилыми домами, дачами, коттеджами, садовыми домиками, с применением затратного метода, предусматривающего вычитание восстановительной стоимости за минусом износа... из общей рыночной цены объекта недвижимости...».

Рассмотренные выше методы достаточно эффективны для оценки земельных участков производственного назначения, сравнительно небольших по площади и расположенных в составе селитебных территорий.

Если же оценке подлежат производственные (промышленные) участки, расположенные в производственных, промышленных, коммунально-складских зонах, зонах внешнего транспорта, то их оценивание становится достаточно проблематичным. Ведь в их составе на данный момент мы не в состоянии подобрать достаточного количества проданных или переданных в аренду земельных участков для использования метода сравнения продаж или получить потоки доходов, которые позволили бы воспользоваться одним из методов доходного класса. А это практически все производственные территории населенных пунктов России.

К числу затратных относятся и нормативные методы оценивания земли. Они основаны на использовании жестких нормативов, утвержденных законодательными, руководящими и регламентирующими документами федерального и муниципального уровней и предполагают однозначность оценивания собственности. В Российской Федерации закон «О плате за землю» предусматривает использование нормативной цены земельных участков в установленных им целях. Введение института нормативной цены земли следует рассматривать как временную, вынужденную, но, по-видимому, социально оправданную меру, предназначенную для регулирования земельных отношений и становления развития земельного рынка.

В соответствии с Постановлением Правительства РФ от 15 марта 1997 г. № 319, нормативная цена земли «...ежегодно определяется органами исполнительной власти субъектов Российской Федерации для земель различного целевого назначения по оценочным зонам, административным районам, поселениям или их группам.... Нормативная цена земли... не должна превышать 75 процентов уровня рыночной цены на типичные земельные участки соответствующего целевого назначения». Следовательно, нормативная цена земли должна явиться результатом массовой оценки, что совершенно справедливо.

Однако трудности определения нормативной цены в соответствии с данным Постановлением также очевидны: отсутствие развитого земельного рынка с достаточным количеством сделок с земельными участками не позволит определять обоснованные рыночные стоимости и, как следствие этого, нормативные цены. Особенно это касается, как уже отмечено выше, земельных участков промышленных предприятий, размещенных в производственных зонах. Поэтому на современном этапе развития данного рынка недвижимости представляется вполне логичным при оценивании участков промышленного назначения использовать в качестве практического руководства письмо Госкомимущества РФ от 18 июля 1995 г. № СБ-2/6388 «О порядке установления нормативной цены земельных участков». В письме разъясняется, что при приватизации государственных и муниципальных предприятий РФ при заключении договоров купли-продажи земельного участка следует руководствоваться Указом Президента РФ от 11 мая 1995 г. № 478. На сегодня действует Указ Президента РФ от 16 мая 1997 г. № 485 «О гарантиях собственникам объектов недвижимости в приобретении в собственность земельных участков под этими объектами», в соответствии с которым нормативная цена земельных участков устанавливается в размере не ниже 5-кратной ставки земельного налога за единицу площади земельного участка. При этом в расчет принимается ставка земельного налога, действующая на момент подачи заявки на выкуп земельного участка.

В Санкт-Петербурге расчет нормативной цены земли за 1кв. м в ставках земельного налога производится в соответствии с административными районами города и 19 зонами градостроительной ценности (ЗГЦТ), утвержденными приложением к распоряжению мэра Санкт-Петербурга от 22 августа 1994 г. № 881-р с последующими изменениями и дополнениями.

Расчет производится по формуле:

Нормативная цена = Ставка земельного х Цена в ставках земельного налога по ЗГЦТ.1