Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Понятие банковских пассивных операций и сущность управления собственными средствами банка

|

|

Коммерческий банк проводит операции пассивные – по привлечению денежных средств и активные – по размещению денежных средств. Пассивные операции банков, посредством которых образуются банковские ресурсы, играют всегда первичную роль по отношению к активным операциям, так как прежде чем размещать что-либо, необходимо сформировать ресурсы.

Пассивы банка отражают источники средств, которые банк использует в своих операциях. Основными инвесторами в ресурсную базу банков являются их владельцы (акционеры) и вкладчики, а также другие кредиторы. Средства, принадлежащие акционерам банка, называются собственными средствами (собственным капиталом) банка. Средства вкладчиков и других кредиторов называются привлеченными или заемными средствами.

Собственный капитал (собственные средства) банка – это денежное выражение всего реально имеющегося имущества, принадлежащего банку. Он является основой для начала деятельности банка и выступает Гарантийным фондом банка. Капитал призван поддерживать доверие клиентов к банку и убеждать кредиторов в его финансовой устойчивости.

Функции, выполняемые собственным капиталом банка, неоднозначно определяются как в отечественной, так и в западной литературе. В исследованиях западных специалистов выделяются три основные функции: защитная, оперативная и регулирующая.

Главная функция собственного капитала банка – защитная. Собственный капитал выступает в качестве " главного средства зашиты" интересов вкладчиков и кредиторов, позволяющего им получить возмещение потерь в случае ликвидации банка. В банковской практике собственный капитал рассматривается как величина, в пределах которой банк гарантирует ответственность по своим обязательствам. Одновременно собственный Капитал служит защитой самого банка от банкротства. Имея безвозвратный характер, он позволяет банку осуществлять операции, несмотря на возникновение крупных непредвиденных убытков, компенсируя текущие потери до разрешения руководством банка возникших проблем.

В данном случае капитал выступает в качестве " денег на черный день", является гарантом возмещения убытков и выполнения обязательств перед его кредиторами, что создает основу доверия к банку.

Капитал играет роль своеобразной защитной " подушки" и позволяет банку продолжать операции в случае возникновения крупных непредвиденных потерь или расходов, для покрытия которых существуют различные резервные и страховые фонды, включаемые в собственный капитал.

Следующей выступает оперативная функция. На всем протяжении функционирования банка его собственный капитал является основным источником формирования и развития материальной базы банка, обеспечивающим условия для его организационного роста. Так, новому банку, чтобы начать работу, необходимы средства для осуществления таких первоочередных расходов, как приобретение или аренда помещения, закупка необходимой техники, оборудования и т. п. В роли стартовых средств для возмещения подобных затрат выступает образованный на этапе создания коммерческого банка его собственный капитал. В период роста любой работающий банк заинтересован как в установлении долгосрочных отношений со своей клиентурой, так и в привлечении новых платежеспособных клиентов. Это заставляет банк работать в направлении расширения спектра банковских услуг, повышения их качества, увеличения числа разработок, внедрения передовых банковских технологий, новых программных продуктов, обновления оборудования, а также проводить мероприятия структурного характера (в частности, создавать филиальную сеть как внутри региона, так и за его пределами). Финансовой базой банка, а также средством зашиты его от риска, связанного с организационным ростом и увеличением операций, служит его собственный капитал.

Регулирующая функция связана, с одной стороны, с особой заинтересованностью общества в нормальном функционировании коммерческих банков и сохранением стабильности всей банковской системы, с другой – с нормами экономического поведения, позволяющими контролировать деятельность банка. В ней, равно как и в предыдущих функциях, воплощено защитное свойство собственного капитала банка. Последний призван оберегать банк от финансовой неустойчивости и чрезмерных рисков, выступая в качестве регулятора его деятельности, а именно служить поддержкой равномерного, упорядоченного роста банковских активов, регулировать объем практически всех пассивных операций.

Источниками собственного капитала банка являются:

- уставный капитал;

- добавочный капитал;

- фонды банка;

- нераспределенная прибыль отчетного года и прошлых лет.

Уставный капитал кредитной организации образуется из величины вкладов ее участников и определяет минимальный размер имущества, гарантирующего интересы ее кредиторов. Для акционерных банков он составляется из номинальной стоимости ее акций, приобретенных учредителями кредитной организации, а для банков в форме общества с ограниченной и общества с дополнительной ответственностью – из номинальной стоимости долей ее учредителей. Величина уставного капитала определяется в учредительском договоре о создании банка и в Уставе банка. Каждый участник (акционер) банка пропорционально своему вкладу в уставный капитал ежегодно получает часть банковской прибыли в виде дивидендов.

Вклады в уставный капитал банка могут быть произведены в виде денежных средств, материальных активов, а также ценных бумаг

определенного вида.

Уставный капитал банка может формироваться только за счет собственных средств акционеров (участников), привлеченные денежные средства для его формирования использоваться не могут. Денежные вклады в уставный капитал кредитной организации в валюте Российской Федерации должны перечисляться с расчетных счетов предприятий-акционеров (участников). Предприятия и организации, имеющие неликвидный баланс или объявленные неплатежеспособными, не могут выступать учредителями банков и приобретать их акции при первичном размещении.

Добавочный капитал включает в себя: прирост стоимости имущества при его переоценке, эмиссионный доход, т.е. разницу между ценой размещения акций при эмиссии и их номинальной стоимостью, стоимость имущества, безвозмездно полученного банком в собственность от организаций и физических лиц.

Фонды банка образуются из прибыли в порядке, установленном учредительными документами банка с учетом требований действующего законодательства. К их числу относятся: резервный фонд, фонды специального назначения, фонды накопления и другие фонды, которые банк считает необходимым создавать при распределении прибыли.

Резервный фонд предназначен для покрытия убытков и потерь, возникающих в результате деятельности банка. Минимальный размер этого фонда определяется Уставом банка, но он не может составлять менее 15% величины его уставного капитала. Отчисления в резервный фонд производятся от прибыли отчетного года, остающейся в распоряжении банка после уплаты налогов и других обязательных платежей, т.е. от чистой прибыли. При этом размер ежегодных отчислений в резервный фонд должен составлять не менее 5% чистой прибыли до достижения им минимально установленной уставом величины. По решению Совета директоров банка резервный фонд может быть использован на покрытие убытков банка по итогам отчетного года.

Фонды специального назначения также создаются из чистой прибыли отчетного года. Они являются источником материального поощрения и социального обеспечения работников банка. Порядок их образования и расходования определяется банком в положениях о фондах.

Фонды накопления представляют собой нераспределенную прибыль банка, зарезервированную в качестве финансового обеспечения его производственного и социального развития и других мероприятий по созданию нового имущества. Фонды накопления, как правило, не уменьшаются: происходит лишь изменение формы их существования – из денежной они превращаются в форму материальных активов (зданий, оборудования, материалов, транспортных средств и т.д.).

Нераспределенная прибыль – остаток после распределения прибыли.

Собственный капитал по своим размерам должен быть достаточно большим, так как именно он определяет возможность банка проводить рискованные активные операции. В этой связи собственный капитал банка подвергается регулированию со стороны Центрального банка, который устанавливает коэффициент достаточности собственных средств (капитала) банка. Этот коэффициент направлен на ограничение риска несостоятельности банка, определяет требования по минимальной величине собственных средств, необходимых для покрытия кредитного и рыночного рисков.

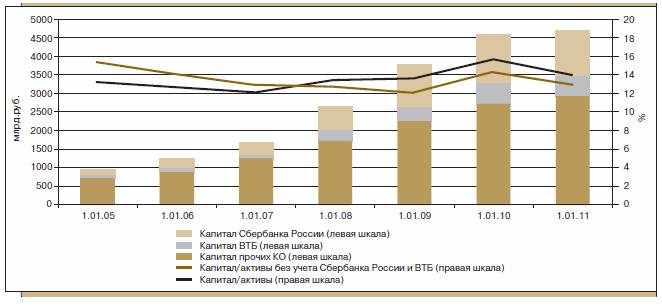

Собственные средства (капитал) действующих кредитных организаций за 2010 год возросли на 2, 4% и на 1.01.2011 достигли 4732, 3 млрд. рублей. За год сократилось отношение капитала банковского сектора к ВВП (с 11, 9% на 1.01.2010 до 10, 6% на 1.01.2011), а также отношение капитала к активам банковского сектора – с 15, 7 до 14, 0% соответственно. Темп прироста капитала в 2010 году по сравнению с предыдущим годом существенно замедлился (2, 4% против 21, 2%).

Изменилась структура источников прироста капитала. Основным источником прироста капитала стала прибыль и сформированные из нее фонды (прирост -301, 7 млрд. рублей, или 62, 9% от суммы источников прироста капитала). Прирост уставного капитала и эмиссионного дохода составил 115, 0 млрд. рублей (24% суммы источников прироста), что существенно меньше, чем в 2009 году, когда динамика капитала главным образом определялась государственной поддержкой капитала банков в рамках программы антикризисных мер.

Капитализация крупных частных банков возросла главным образом за счет сокращения убытков банков, в отношении которых осуществлялись меры по предупреждению банкротства (54, 5%), и роста эмиссионного дохода (29, 2%). Динамика капитала (собственных средств) банковской сферы на 01.01.2011год представлена на рисунке 1.

Рисунок 1.- Динамика капитала (собственных средств) банковской сферы на 01.01.2011год

Норматив достаточности капитала (Н1) определяется как отношение размера собственных средств банка (К) и суммы его активов, взвешенных по уровню риска. Рассчитывается норматив по формуле:

В расчет норматива достаточности капитала включаются величины: кредитного риска по активам, отраженным на балансовых счетах бухгалтерского учета; кредитного риска по условным обязательствам кредитного характера; кредитного риска по срочным сделкам; рыночного риска.

Минимально допустимое значение норматива устанавливается в зависимости от размера собственных средств банка – для банков с размером собственных средств более 5 млн. евро – 10 %, до 5 млн. евро -11%.

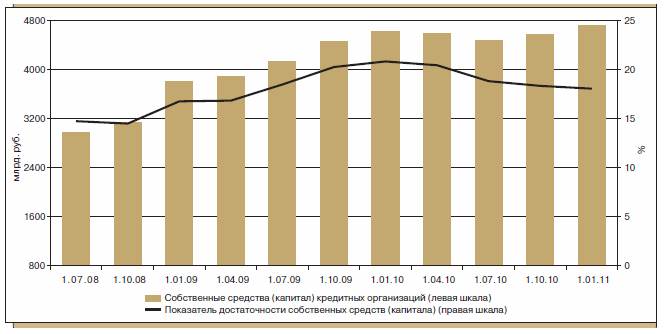

Показатель достаточности капитала в целом по банковскому сектору снизился с 20, 9% на 1.01.2010 до 18, 1% на 1.01.2011г., что в значительной степени было обусловлено замедлением темпов роста собственных средств на фоне существенного роста активов, взвешенных по уровню риска.

Показатель достаточности капитала и его динамика по банковскому сектору в целом на 01.01.2011 год представлена на рисунке 2.

Рисунок 2. – Динамика показателя достаточности капитала банковского сектора

Показатель достаточности капитала сократился за год по всем группам кредитных организаций. У первых 5 крупнейших по величине активов банков показатель достаточности капитала в 2010 году сократился с 22, 4 до 18, 4%. Точно определить объем собственного капитала, которым должен располагать банк или банковская система в целом, трудно, но очевидно, что он должен быть достаточным для выполнения уже рассмотренных функций, доверия вкладчиков, кредиторов и органов контроля. Сумма необходимого капитала зависит от риска, который берет на себя банк. Если, например, предоставленные ссуды сопряжены с большим риском и сумма кредитного портфеля в общем объеме активов занимает высокий удельный вес, то такой банк соответственно должен иметь больший капитал. При этом, определяя объем необходимого капитала, банк стоит перед альтернативой: увеличивать свой капитал по мере возрастания риска либо вкладывать средства в активы, не сопряженные с повышенным риском. Таким образом, степень адекватности капитала банка зависит от качества его активов, качества управления, политики диверсификации сфер деятельности и суммы рисков, которые несет банк.

Управление капиталом означает прогнозирование его величины с учетом роста объема балансовых и забалансовых операций, величины рисков, принимаемых банком на себя, создание оптимальной структуры, соблюдения установленных нормативными актами пропорций между различными элементами капитала с целью достижения установленных банком параметров.

Оптимизация структуры капитала является одной из наиболее важных и сложных задач управления капиталом. Основными методами оптимизации выступают:

- оптимизация структуры капитала по критерию максимизации уровня прогнозируемой рентабельности собственного капитала;

- оптимизация структуры капитала по критерию минимизации цены капитала.

Также в управлении капиталом банка немаловажную роль занимает необходимость в планировании объемов и источников роста капитала. Планирование собственного капитала должно осуществляться на основе общего финансового плана, хотя ограничения в области капитала могут значительно, повлиять на окончательный вариант принятой стратегии банка. Планированию капитала предшествуют разработки по определению темпов роста активных операций банка и их структуре, т.е. составляется прогнозный баланс активных операций. На следующем этапе определяются необходимые источники финансирования активных операций, прогнозируется размер привлеченных средств и источники (депозитные и недепозитные), оценивается состав активов по степени риска, исходя из стратегии банка. Эти данные являются необходимой исходной базой для составления плана доходов банка с учетом различных сценариев движения процентных ставок и прогнозируемого уровня непроцентных доходов и затрат. На основе прогноза выплаты дивидендов определяется вероятный размер внутренне генерируемого капитала, т.е. сумма прибыли, которая может быть направлена на прирост собственного капитала. Исходя из планируемого роста активов рассчитывается необходимая величина капитала, привлекаемого за счет внешних источников.

Источники прироста банковского капитала традиционно делятся на внутренние (прибыль, переоценка фондов) и внешние (выпуск акций, капитальных долговых обязательств (облигаций).

Накопление прибыли может происходить в форме ускоренного создания резервного и других фондов банка с последующей их капитализацией либо в форме накопления нераспределенной прибыли предшествующих лет. Это наиболее дешевый путь увеличения капитала, не затрагивающий сложившейся структуры управления банком. Однако использование значительной части полученной прибыли для увеличения собственного капитала означает снижение текущих дивидендов акционеров банка и может привести к падению курсовой стоимости акций открытых акционерных банков.

Привлечение дополнительного капитала банка, созданного в форме ООО, может происходить как на основе дополнительных вкладов его участников, так и за счет вкладов в уставный капитал банка третьих лиц, которые становятся при этом участниками данного банка (если это не запрещено Уставом банка). Привлечение дополнительного капитала акционерными банками может осуществляться путем размещения дополнительных акций.

Однако, несмотря на стремление банка постоянно увеличивать размер собственного капитала, его доля в пассивах невелика и значительно уступает заемным (привлеченным) денежным средствам. Как бы ни были велики собственные капиталы банка, они, однако, составляют лишь небольшую величину.