Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Дослідження на гетероскедастичність

|

|

Параметричний тест Гольфельда – Квандта

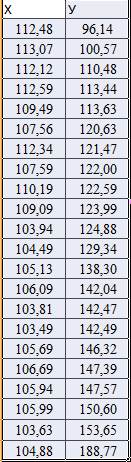

1) Сукупність значень змінної Х1 упорядковуємо за зростанням:

1) Сукупність значень змінної Х1 упорядковуємо за зростанням:

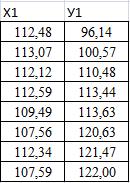

2) Визначаємо значення параметра с зі співвідношення  : n = 22, тоді с = 6. Отже, потрібно відкинути шысть елементыв із середини сукупності, але в сукупності залишається 18 елементів, таким чином n1, n2 = 8.

: n = 22, тоді с = 6. Отже, потрібно відкинути шысть елементыв із середини сукупності, але в сукупності залишається 18 елементів, таким чином n1, n2 = 8.

3) Розраховуємо лінійну модель парної регресії за першою сукупніст  :

:

«ЛИНЕЙН 1»:

«ЛИНЕЙН 1»:

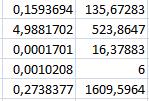

Маємо таке рівняння залежності за першою сукупністю: Ŷ 1 = 96, 14 – 112, 48 Х1 + u^,

сума квадратів залишків цієї моделі S1=  = 388, 17.

= 388, 17.

4) Розраховуємо економетричну модель парної лінійної регресії для другої сукупності  :

:

«ЛИНЕЙН 2»

«ЛИНЕЙН 2»

Маємо таке рівняння залежності для другої сукупності: Ŷ 2 = 135, 67 – 0, 1594 Х1 + u,

сума квадратів залишків для цієї моделі S2 =  . =1609, 60

. =1609, 60

4) Знайдемо значення критерію  ,

,  = 0, 2411

= 0, 2411

Порівняємо це значення із табличним значенням F- критерію для

k =  = (22– 6 – 2·2)/2 = 6.

= (22– 6 – 2·2)/2 = 6.

Значення  (0, 2411 < 5, 99). Отже, у масиві змінної Х1 гетероскедастичність відсутня.

(0, 2411 < 5, 99). Отже, у масиві змінної Х1 гетероскедастичність відсутня.