Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Визначення векселя, його види та їх характеристика.

|

|

У загальному значенні вексель — це цінний папір, у якому зазначено безумовне грошове зобов'язання однієї особи щодо сплати іншій особі визначеної суми коштів у визначений строк. Елементами, що в сукупності становлять вексельне зобов'язання та перетворюють його з простого цивільного боргового зобов'язання в зобов'язання, що регулюється нормами вексельного законодавства, виступають вексельні реквізити, основними серед яких є:

— валюта і сума векселя;

— дата платежу;

— безумовне зобов'язання (наказ) сплатити вексельну суму;

— найменування та адреса векселедавця;

— місце платежу.

3. Операції з векселями (аваль, доміциляція, продаж, застава)

Українські комерційні банки здійснюють операції з векселями відповідно до Законів України " Про цінні папери і фондову біржу", " Про підприємства в Україні", " Про державне регулювання ринку цінних паперів в Україні", " Про банки і банківську діяльність", " Про Національний банк України", " Про платіжні системи та переказ грошей в Україні", " Про обіг векселів в Україні". Механізм проведення банками вексельних операцій базується також на Положенні про простий і переказний вексель (затверджене Постановою ЦВК і РНК СРСР від 7 серпня 1937 р. № 104/1341), Правилах виготовлення і використання вексельних бланків (затверджені Постановою КМУ і НБУ від 10 вересня 1992 р. № 528), Положення про порядок здійснення банками операцій з векселями в національній валюті на території України (затверджене постановою Правління НБУ від 16 грудня 2002 р. № 508)

Операції з векселями, що здійснюються в сучасних умовах комерційними банками, можна класифікувати за такими групами.

1. Кредитні операції — операції з надання грошових кошти) проти врахування векселів та надання кредитів під заставу векселів.

2. Торговельні операції — операції з купівлі та продажу векселів.

3. Гарантійні операції — операції з надання гарантій оплати векселів третіх осіб за певних обставин і в обумовлений строк: авалювання векселів, видача гарантій на забезпечення оплати векселів.

4. Розрахункові операції — операції з оформлення заборгованості векселями: прийняття до сплати переказних векселів, виданих на банк кредиторами; видача простих векселів кредиторам банку; видача переказних векселів на боржників банку; видача банку простих векселів боржниками банку; вексельні платежі.

5. Комісійні та довірчі операції — операції з інкасування векселів; доміциляція векселів; зберігання векселів; купівля, продаж і обмін векселів за дорученням клієнтів.

Під час проведення операцій з векселями банки беруть на себе такі ризики:

— кредитний;

— ліквідності;

— процентний;

— операційний.

З метою мінімізації ризиків у процесі здійснення кредитних, торговельних, гарантійних і розрахункових операцій банки мають ретельно вивчити фінансовий стан, кредито- та платоспроможність платників за векселями і зобов'язаних за векселями осіб, з якими вони укладають угоди про проведення операцій.

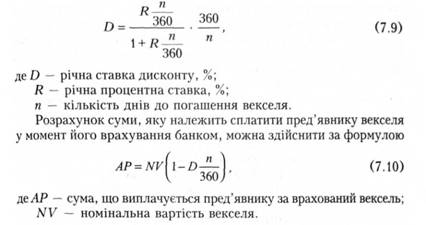

6. Урахування векселів — операція з кредитування банком суб'єкта господарювання шляхом придбання векселя до настання строку платежу за ним з дисконтом (зі знижкою) за грошові кошти з метою одержання прибутку від погашення векселя за номінальною вартістю. При цьому сума дисконту утримується наперед і вираховується відповідно із номінальної суми векселя, виходячи з кількості днів, що залишаються до строку платежу за ним з прийняттям до розрахунку дня врахування і дня платежу.

Дисконтна ставка, що застосовується банком при врахуванні векселів, тісно пов'язана з процентною ставкою по звичайних кредитних операціях і може бути розрахована за формулою

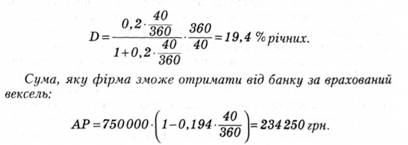

Приклад. Фірма " Добрий ранок" продала товар з відстрочкою платежу на умовах оформлення покупцем простого векселя номінальною вартістю 750 тис. грн та строком погашення 60 днів. Через 20 днів з моменту оформлення векселя фірма передала його до банку для врахування. Процентна ставка за кредитними операціями банку становить 20 % річних. Отже, ставка дисконту, що буде застосована банком при врахуванні векселя, становитиме:

Надання банками грошових коштів у вигляді кредитів під заставу векселів здійснюється на загальних принципах банківського кредитування. Особливістю цього виду кредитування є лише порядок надання, зберігання та реалізації застави, якою є векселі. Так, прийняття векселів у заставу банк здійснює на підставі укладеного з векселетримачем-позичальником договору застави, в якому також встановлюється місце зберігання заставлених векселів. На зберігання вексель може бути переданий банку, державному чи приватному нотаріусу. Банку надається право вимагати, щоб заставлені векселі зберігалися саме у банку. Як правило, в заставу приймаються векселі, строк платежу за якими є більш тривалим, ніж термін надання кредиту.

Торговельні операції з купівлі та продажу векселів здійснюються банками на підставі укладеного з продавцем (покупцем) договору про купівлю (продаж) векселів, в якому, зокрема, повинні бути визначені:

— ціна купівлі (продажу) векселів;

— строк та порядок здійснення розрахунку;

— умови переходу права власності на векселі;

— строк та порядок передавання векселів тощо.

Ціна векселя при купівлі (продажу) встановлюється за домовленістю сторін у відсотках до номінальної вартості векселя. Дата переходу прав власності, строк і порядок розрахунку та передавання векселів встановлюються договором за домовленістю сторін з урахуванням вимог цивільного законодавства.

Продавець може зробити на векселі один із таких передавальних написів (індосаментів):

— іменний — індосамент, за яким векселетримач передає права за векселем покупцю та в якому зазначається особа, якій або за наказом якої має бути здійснений платіж;

— бланковий — індосамент без зазначення певної особи, який складається лише з підпису векселетримача, за яким векселетримач передає всі права покупцю векселя. Вексель з проставленим бланковим індосаментом, який підлягає оплаті за наказом, повинен бути оплачений пред'явнику. Векселетримач може перетворити бланковий індосамент у повний, зробивши над підписом бланкового індосаменту вказівку на певну особу. З метою уникнення непорозумінь при пред'явленні банку векселів та контролю банком відповідальності за векселем договір про купівлю (продаж) векселів має містити інформацію про вид індосаменту на векселі (іменний, бланковий) та особу, яка його вчинила.

Гарантійні банківські операції з векселями полягають у наданні банком забезпечення платежу за векселем за будь-яку із зобов'язаних за ним осіб. Гарантування оплати векселів є формою кредитування банком суб'єкта господарювання і здійснюється на загальних принципах банківського кредитування за дорученням та за рахунок клієнтів. Гарантія платежу за векселем надається шляхом авалювання векселя та письмової гарантії в забезпечення оплати векселя.

Авалювання - це взяття банком на себе зобов'язання оплатити вексель повністю або частково за одну із зобов'язаних за ним осіб, якщо платник не оплатив вексель у строк. Як правило, можуть бути авальовані векселі з точно визначеним строком платежу. Аваль оформляється як напис на векселі: " Вважати за аваль", " Як аваліст за (назва особи, за яку видано аваль)", " Авальований". В авалі має бути зазначена особа, за яку він виданий. Якщо вона не зазначена, вважається, що аваль наданий за векселедавця. Аваль може бути наданий у будь-який час: при складанні, видаванні та на будь-якому наступному етапі обігу векселя.

Гарантія на забезпечення оплати векселів складається банком обов'язково у письмовій формі. Усі гарантії вважаються безвідзивними, якщо не зазначено інше. Взагалі під гарантією платежу за векселем вважається безвідзивне зобов'язання здійснити платіж за векселем у строк за пред'явленням вимоги. Платіж має бути виконаний проти пред'явлення письмової вимоги платежу згідно з умовами гарантії.

Обсяг та порядок відповідальності банку за гарантією визначається законодавством тієї місцевості, де надано гарантію, та змістом самої гарантії. Для того, щоб зобов'язання за гарантією регулювалося нормами законодавства про вексельний обіг, достатньо, щоб в ній були такі реквізити:

— повне найменування банку-гаранта;

— безумовне зобов'язання банку-гаранта про виплату гарантійної суми;

— сума гарантії;

— місце видачі.

Крім того, гарантія платежу за векселем, якщо вона обтяжена іншими обставинами та умовами про невиконання зобов'язань щодо угоди, може мати такі реквізити:

повне найменування позичальника (особи, від імені якої видається гарантія);

— повне найменування бенефіціара (особи, на користь якої видана гарантія);

— посилання на угоду, на підставі якої видана гарантія;

— строк платежу;

— умови пред'явлення вимоги платежу;

— можливе врегулювання скорочення гарантійної суми;

— застереження про витрати.

Питання про те, за яких обставин та на яких умовах банк має виконувати гарантію, а також строк та умови її погашення визначаються змістом гарантії та чинним законодавством.

Розрахункові вексельні операції банків здійснюються у вигляді оформлення заборгованості векселями та проведення розрахунків з використанням векселів. Оформлення заборгованості векселями між банком та іншою особою (боржником або кредитором банку) полягає у заміні одних зобов'язань іншими — вексельними. До операцій з оформлення векселями кредиторської заборгованості банку належать:

— акцепт (надання згоди на оплату) переказних векселів банком, виданих на банк кредитором банку;

— видача простих векселів банком кредитору банку.

До операцій з оформлення векселями дебіторської заборгованості банку належать:

— видача банком переказних векселів на боржника банку і акцепт векселів боржником;

— видача боржником банку простих векселів на користь банку.

До операцій із розрахунків векселями щодо погашення кредиторської заборгованості банку належать вексельні платежі на користь кредитора. їх зміст полягає в тому, що кредитор банку погоджується прийняти від банку-боржника виконання іншого (вексельного) зобов'язання від платника за векселем. Прийняття вексельного зобов'язання відбувається шляхом передавання векселя, придбаного банком-боржником, кредитору банку.

До операцій з розрахунків векселями щодо погашення дебіторської заборгованості перед банком належать вексельні платежі боржником на користь банку. їх зміст полягає в тому, що банк-кредитор погоджується прийняти від клієнта-боржника виконання іншого (вексельного) зобов'язання від платника за векселем. Прийняття вексельного зобов'язання відбувається шляхом передавання векселя, придбаного клієнтом-боржником, банку-кредитору.

Комісійні та довірчі вексельні операції здійснюються банками у формі: інкасування векселів; доміциляції векселів; зберігання векселів; купівлі, продажу та обміну векселів за дорученням.

Інкасування векселів — це здійснення банком за дорученням векселетримача операцій з векселями і супровідними комерційними документами (за їх наявності — розрахунками, транспортними документами, товаророзпорядчими документами тощо) на підставі одержаних від векселетримача інструкцій з метою:

— одержання платежу (акцепту) за векселями;

- передавання векселів і комерційних документів проти платежу (акцепту);

- передавання векселів і комерційних документів на інших умовах.

Використовуються такі види інкасування векселів і супровідних комерційних документів:

1) чисте інкасо - інкасування векселів без супровідних комерційних документів;

2) документарне інкасо — інкасування векселів із супровідними комерційними документами.

Сторонами в операції інкасування виступають:

1) принципал — особа, яка доручає банку операцію інкасування;

2) банк-ремітент — банк, якому принципал доручив операцію інкасування;

3) інкасуючий банк — будь-який банк, крім банку-ремітента, який бере участь в операції інкасування;

4) пред'являючий банк — інкасуючий банк, який здійснює пред'явлення векселів і комерційних документів платнику;

5) платник — особа, якій пред'являються векселі та комерційні документи згідно з дорученням на інкасування.

Чисте і документарне інкасо векселів здійснюється банком на підставі укладеного з векселетримачем договору про інкасування.

Доміциляція векселів — це призначення особливого місця платежу за векселем, відмінного від місцезнаходження платника за векселем, а також призначення особливого платника (доміциліата) за векселем. Оплата векселів, в яких банк виступає особливим платником (доміциліатом) — це здійснення банком за дорученням довірителя-платника за векселем операцій з векселями на підставі одержаних від довірителя інструкцій, тобто:

— приймання векселів до платежу від законного векселетримача;

— здійснення платежу за векселями;

— передавання векселів платнику після повної оплати векселя. Ознакою доміцильованого векселя є наявність на лицьовому боці векселя вказівки векселедавця: " Доміцильований в (найменування особливого місця платежу і назва банку)", " Платник (назва банку і найменування особливого місця платежу)", " Підлягає сплаті в (назва банку і найменування особливого місця платежу)". Платіж банк-доміциліат виконує від імені і за дорученням платника за векселем — векселедавця. Векселедавець перераховує в банк на відповідний рахунок кошти в обсязі, достатньому для оплати векселя. За рахунок цих коштів або за рахунок наданого векселедавцю кредиту, сума якого попередньо зарахована на відповідний рахунок для оплати векселів, банк-доміциліат і здійснює платіж за векселем законному векселетримачеві.

Зберігання векселів — це здійснення банком за дорученням, від імені і за рахунок довірителя (векселетримача) операцій з векселями на підставі одержаних від довірителя інструкцій, тобто:

— схову;

- передавання оригіналу векселя законному векселетримачу копії векселя;

- передавання примірника переказного векселя, що призначався для акцепту, законному векселетримачу іншого примірника векселя;

— передавання оригіналів примірників і копій векселів іншій особі на умовах, зазначених довірителем.

Зберігання векселів здійснюється за двома видами:

1) " закрите зберігання " — зберігання векселів шляхом надання довірителю депозитного вічка у сховищі (сейфі) банку без будь-яких інструкцій щодо дій банку з векселями;

2) " відкрите зберігання" — зберігання векселів шляхом подання в банк супровідного доручення на зберігання з точними інструкціями щодо дій банку з векселями.

Зберігання векселів банк здійснює на підставі укладеного з довірителем договору про зберігання.

Купівля, продаж і обмін векселів за дорученням клієнтів здійснюється банком на підставі договорів комісії і доручення. На виконання цих договорів банк укладає з клієнтами окремі договори купівлі, продажу і міни векселів.

При купівлі векселів за дорученням клієнта банк може надавати останньому кредит або забезпечувати виконання його зобов'язань гарантією чи поручительством на загальних принципах банківського кредитування, беручи при цьому на себе відповідні кредитні ризики.