Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Денежный рынок и теоретическая модель денежного рынка.

|

|

1. Денежный рынок. Деньги и их функции. Основные денежные агрегаты.

2. Спрос на деньги. Классическая и кейнсианская теории спроса на деньги. Современные теории. Функция спроса на деньги.

3. Предложение денег. Денежный мультипликатор.

4. Равновесие на денежном рынке. Кривая LM.

Деньги – важнейшая макроэкономическая категория, которая позволяет анализировать инфляционные процессы, циклические колебания, механизм достижения равновесия в экономике и т.д. Характерная черта денег - абсолютная ликвидность, т.е. способность практически мгновенного и без потерь обмениваться на любые другие виды активов.

Три функции денег:

1. средство обмена; 2. мера стоимости; 3. средство сбережения или накопления.

Денежная масса - это сумма общепризнанных платежных средств (деньги) в экономике страны, совокупность наличных денег и денег безналичного оборота. Для измерения денежной массы используются специальные показатели - денежные агрегаты: М0, М1, М2, М3, L (в порядке убывания степени ликвидности). Принцип агрегирования состоит в том, что к существующей денежной массе добавляются последующие суммы.

М0 или С - наличные деньги вне банковской системы (монеты и банкноты);

М1= М0 + депозиты до востребования, дорожные чеки, прочие чековые депозиты;

М2 = М1 + нечековые сберегательные депозиты, срочные вклады (до 100 000 дол.), однодневные соглашения об обратном выкупе;

М3 = М2 + срочные вклады свыше 100 000 долл., срочные соглашения об обратном выкупе, депозитные сертификаты и др.;

L = М3 плюс казначейские сберегательные облигации, краткосрочные государственные обязательства, коммерческие бумаги и проч.

«Квазиденьги» - QМ - разность между М2 и М1: сберегательные и срочные депозиты.

В РФ денежная масса рассчитывается как агрегат М2:

М2 =М0 + безналичные средства.

- безналичные средства включают остатки средств нефинансовых предприятий, организаций, индивидуальных предпринимателей, населения на расчетных, текущих, депозитных и иных счетах до востребования и срочных счетах, открытых в кредитных организациях в валюте РФ.

В М2 не включаются депозиты в иностранной валюте.

Спрос на деньги – это желание экономических субъектов иметь в своем распоряжении определенное количество платежных средств; общая потребность рынка в денежных средствах. Спрос на деньги предъявляется в том случае, если отдается предпочтение наличным деньгам по сравнению с другими активами (ценными бумагами, недвижимостью).

18-19 вв. вариант количественной теории гласил, что при условии неизменности прочих условий уровень товарных цен в среднем изменяется пропорционально изменению количества денег.

Классическая дихотомия – жесткое разделение и изоляция друг от друга реальных и денежных факторов. Первые отвечают за создание и распределение его в натурально-вещественной форме, вторые – за установление и изменение общего уровня денежных цен.

Классическая дихотомия – это особая форма выражения идеи нейтральности денег, отсутствия их влияния на производство.

Количественная теория спроса на деньги: MV=PY – уравнение обмена Фишера,

где М- масса денег в обращении; V- скорость обращения денег; P- уровень цен (индекс цен); Y- объем выпуска (в реальном выражении).

PY- номинальный объем выпуска

Модификация уравнения Фишера (предполагает наличие разных видов финансовых активов с разной доходностью и возможность выбора между ними при решении вопроса, в какой форме хранить доход):

Кембриджское уравнение: M=kPY,

где k=1\V- величина, обратная скорости обращения денег.

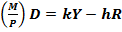

Реальный спрос на деньги – (M\P)D=kY.

где M\P- реальные запасы денежных средств.

Факторы спроса на деньги: уровень дохода, скорость обращения денег.

Спрос на деньги - трансакционный спрос, т.е. спрос для совершения сделок.

Классическая теория денег связывает спрос на деньги главным образом с реальным доходом. Классики под спросом на деньги понимали только трансакционный спрос.

Классическая дихотомия – представление национальной экономики в виде двух обособленных друг от друга секторов:

Реального и денежного. В реальном секторе происходит движение реальных потоков товаров и услуг, в а денежном секторе совершается обращение денег, которое обьслуживает движение этих потоков, не оказывая на них непосредственного влияния. Вывод: изменение денежной массы не имеет значения для реального сектора экономики и влияет лишь на номинальные покзатели.

Кейнсианская теория спроса на деньги - теория предпочтения ликвидности. Три мотива, в соответствии с которыми экономические агенты желают держать деньги и тем самым порождают спрос на деньги:

1. трансакционнный мотив (потребность в наличности для текущих сделок);

2. мотив предосторожности (количество денег на случай непредвиденных обстоятельств в будущем);

3. спекулятивный мотив (намерение приберечь некоторый резерв, чтобы с выгодой воспользоваться лучшим, по сравнению с рынком, знанием того, что принесет будущее). Спекулятивный спрос на деньги основан на обратной зависимости между ставкой процента и курсом облигаций.

Кейнсианская теория спроса на деньги считает основным фактором ставку процента. Хранение денег в виде наличности связано с определенными издержками. Они равны проценту, который можно было бы получить, положив деньги в банк или использовав их на покупку других финансовых активов, приносящих доход. Чем выше ставка процента, тем больше мы теряем потенциального дохода, тем выше альтернативная стоимость хранения денег в виде наличности, а значит, тем ниже спрос на наличные деньги. На денежном рынке процентная ставка выступает как альтернативная стоимость денег и характеризует упущенный доход, связанный с хранением сбережений в денежной форме.

Функция спроса на реальные денежные средства (остатки)

где  – ставка процента;

– ставка процента;

Y- реальный доход.

линейная зависимость:  ,

,

где k, h – коэффициенты, отражающие чувствительность спроса на деньги к изменению дохода и ставки процента.

Номинальная ставка процента – это ставка, назначаемая банками по кредитным операциям. Реальная – отражает реальную покупательную способность дохода, полученного в виде процента.

Связь между номинальной и реальной ставками процента описывается уравнением Фишера:

i=r+ π,

где π - темп инфляции; r –реальная ставка процента; i - номинальная ставка процента.

Уравнение показывает, что номинальная ставка процента может изменяться по двум причинам: из-за изменений реальной ставки процента; 2. темпа инфляции.

Эффект Фишера: MV=PY и i=r+ π,

вместе дают связь объема денежной массы и номинальной ставки процента: рост денежной массы вызывает рост инфляции, а последняя приводит к увеличению номинальной ставки процента.

Современные денежные теории:

=F (rs, rb, π e, W),

=F (rs, rb, π e, W),

где rs- предполагаемый реальный доход на акции;

rb- предполагаемый реальный доход по облигациям;

π e - ожидаемая инфляция;

W - реальное богатство.

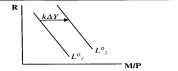

Мs- предложение денег включает в себя наличность (С) вне банковской системы и депозиты (Д), которые экономические агенты при необходимости могут использовать для сделок Мs= С+Д.

Более общая модель предложения денег строится с учетом ЦБ, а также с учетом возможного оттока части денег с депозитов банковской системы в наличность.

Денежная база (деньги повышенной мощности, резервные деньги) - это наличность вне банковской системы, а также резервы коммерческих банков, хранящиеся в Центральном Банке, т.е. это активы, от величины которой зависит денежная масса в стране.

МВ=С+R,

где МВ - денежная база; С – наличность; R - банковские резервы (норма резервирования + избыточные резервы; коммерческие банки предполагают держать сверх необходимой суммы).

М = С+Д,

где М - предложение денег, С - наличность, Д - депозиты до востребования.

Денежный мультипликатор (m) – это отношение предложения денег к денежной базе:

m= Мs \МВ отсюда Мs = mМВ,

Денежный мультипликатор показывает, как изменяется предложение денег при увеличении денежной базы на единицу.

m= Мs \МВ= C+D\C+R

разделим почленно числитель и знаменатель правой части уравнения на D получим:

m=cr+1\ cr+rr, где cr=C\D, rr=R\D.

Денежный мультипликатор можно представить через отношение cr наличность-депозиты (коэффициент депонирования) и резервы-депозиты rr (норму резервирования):

Величина сr определяется главным образом поведением населения, решающего в какой пропорции будут находится наличность и депозиты.

rr – доля банковских вкладов, помещенных в резервы. Центральный банк устанавливает для коммерческих банков нормы резервов в виде беспроцентных вкладов в Центральном банке. Нормы резервов устанавливаются в процентах от вкладов в коммерческих банках. Этот процент дифференцирован: вклады до востребования имеют более высокий норматив, чем срочные вклады.

Отношение rr зависит от нормы обязательных резервов, устанавливаемой ЦБ и от величины избыточных резервов, которые коммерческие банки предполагают держать сверх необходимой суммы.

Предложение денегМs= cr+1\cr +rr МВ;

Таким образом, предложение денег прямо зависит от величины денежной базы и денежного мультипликатора (мультипликатор денежной базы).

ЦБ может контролировать предложение денег прежде всего путем воздействия на денежную базу. Изменение денежной базы, в свою очередь, оказывает мультипликативный эффект на предложение денег. Таким образом, процесс изменения объема предложения денег можно разделить на два этапа: 1. первоначальная модификация денежной базы путем изменения обязательств ЦБ перед населением и банковской системой;

2. последующее изменение предложения денег через процесс «мультипликации» в системе коммерческих банков.