Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Оборотні активи, їх склад та показники використання та оборотності.

|

|

Оборотні активи підприємств (крім банків і бюджетних установ) — це гроші та їх еквіваленти, які не обмежені у використанні, а також інші оборотні активи, призначені для реалізації або споживання впродовж операційного циклу або протягом дванадцяти місяців від дати балансу.

Операційний цикл — проміжок часу між придбанням запасів для здійснення діяльності та одержанням грошей від реалізації виробленої з них продукції.

Інформація про оборотні активи підприємства надається щокварталу і щороку (на початок і кінець звітного періоду) згідно з Положенням (стандартом) бухгалтерського обліку 2 «Баланс» форма № 1, розділ ІІ «Оборотні активи». У статистичній практиці оборотні активи підприємства групуються за такими ознаками:

а)за джерелами формування — власні та прирівняні до власних, залучені, інші;

б)методами регулювання — нормовані, ненормовані. До нормованихоборотних активів належать: виробничі запаси, незавер-шене виробництво, запаси готової продукції на складах підприємств. Ненормовані оборотні активи охоплюють: готову продукцію відвантажену, гроші на рахунках у банках, дебіторську заборгованість;

в)видами економічної діяльності;

г)видами промислової діяльності;

ґ)перехресно за видами економічної діяльності та формами власності;

д)перехресно за видами економічної діяльності, формами власності та регіонами.

Прискорення оборотності оборотних засобів є одним з важливих факторів нарощування економічного потенціалу виробництва. Вивчення оборотності проводять за допомогою показників:

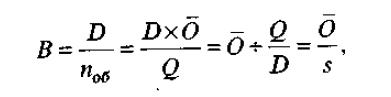

- швидкість обертання (число оборотів) є узагальнюючим показником використання оборотних засобів. Він показує, скільки разів протягом періоду обернувся у виробництві середній залишок оборотних засобів, обсяг виробленої або реалізованої продукції чи послуг Q; у чисельнику відношення:

=

=

-середня тривалість одного обороту в днях – час, протягом якого відбувається кругообіг засобів:

Де D – число днів у періоді; s– середньодобова потреба в запасах.

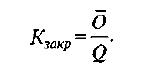

- коефіцієнт закріплення (завантаження) оборотних засобів показує середню вартість запасів, яка припадає на кожну гривню реалізованої продукції:

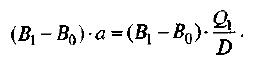

На основі цього показника можна визначити додаткову потребу в оборотних запасах залежно від зміни обсягу реалізації продукції:

Чим більше оборотів здійснюють оборотні засоби, тобто менша величина їх завантаження, тим менша їх сума необхідна для виконання програми виробництва:

Результатом прискорення (або уповільнення) оборотності засобів є вивільнення (-) або додаткове залучення (+) певного їх обсягу з обігу.