Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

При кассовом методе доходы признаются в день поступления денежных средств либо погашения дебиторской задолженности иными способами, предусмотренными гражданским законодательством.

|

|

Расходами признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг, имущественных прав) признается прекращение встречного обязательства приобретателем перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

Однако пользоваться кассовым методом не так уж выгодно, как может показаться. По кассовому методу должны быть оплачены как доходы, так и расходы. Например, торговая организация продала в розницу товары, получила денежные средства на расчетный счет, но со своим поставщиком за эти товары еще не рассчиталась. Налогооблагаемая база в этом случае будет выше, так как доход уже имеется, а расходов в части стоимости этих товаров еще нет.

Уплата налога на прибыль организациями, применяющими кассовый метод, осуществляется в соответствии со ст. 286 НК РФ, - до 28 числа следующего месяца по квартальным авансовым платежам и до 30 марта следующего календарного года по налогу на прибыль по окончании налогового периода.

Метод начисления

Организации, не удовлетворяющие требованиям ст. 273 НК РФ, должны применять метод начисления.

Расходы признаются в том отчетном периоде, к которому они относятся, независимо от времени фактической оплаты денежных средств и (или) иной формы их оплата. Это означает, что расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок и принципа равномерного и пропорционального формирования доходов и расходов.

Порядок признания конкретных видов доходов и расходов установлен ст. ст. 271 и 272 НК РФ. Датой получения дохода от реализации для целей налогообложения признается день отгрузки или передачи товаров, работ, услуг, имущественных прав. Для внереализационных доходов дата их получения устанавливается индивидуально, в зависимости от вида дохода.

В бух учете только курсовые разницы.

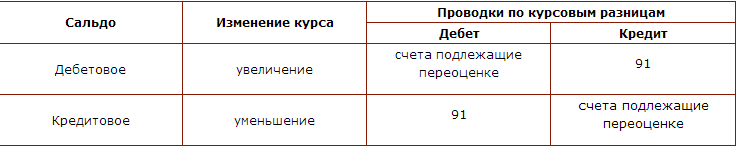

В БУ курсовые разницы возникают, когда обязательства выражены в иностранной валюте (дебеторская или кредиторская задолженности). Обязательства переоцениваются на конец каждого месяца по курсу ЦБ последнего числа месяца. Из-за разницы курсов валют возникают курсовые разницы. В Налоговом учете, если обязательства и расчеты в валюте, то так же, как в БУ. Если обязательства в валюте (договор), а расчеты в рублях, то в НУ это называются суммовые разницы. Суммовые рассчитываются на дату возникновения обязательства и на дату оплаты. (2014г). с 01.01.2015 понятие «суммовые разницы» отменили. Теперь все разницы курсовые и рассчитываются как в БУ на последний день каждого месяца, на дату возникновения и на дату оплаты

Курсовая разница - разница между рублевой оценкой актива или обязательства, стоимость которых выражена в иностранной валюте, на дату исполнения обязательств по оплате или отчетную дату данного отчетного периода, и рублевой оценкой этого же актива или обязательства на дату принятия его к бухгалтерскому учету в отчетном периоде или отчетную дату предыдущего отчетного периода - п.3 Положения по бухгалтерскому учету " Учет активов и обязательств, стоимость которых выражена в иностранной валюте" (ПБУ 3/2006)