Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Причины инфляции.

|

|

Современная инфляция связанна не только с падением покупательской способности денег в результате роста цен, но и с общим неблагоприятным состоянием экономического развития страны. Первопричина инфляция — диспропорции между различными сферами народного хозяйства: накоплением и потреблением, спросом и предложением, доходами и расходами государства, денежной массы в обращении и потребителями хозяйства в деньгах.

Необходимо различать внутренние и внешние факторы (причины) инфляции. Среди внутренних факторов можно выделить:

1. Неденежные — нарушение диспропорции хозяйства, циклическое развитие экономики, монополизация производства, несбалансированность инвестиций, государственное монополистическое ценообразование.

2. Денежные — кризис государственных денег, увеличение кредитных орудий, обращения кредитной системы.

Внешними факторами являются мировые структурные кризисы (сырьевой, энергетический, валютный), валютная политика государственного направления на экспорт инфляции в другие страны, нелегальный экспорт золотовалют.

В зависимости от причины, которая преобладает, различают два типа инфляции:

1. Инфляция спроса — традиционно инфляция возникает при избыточном спросе. Спрос на товары больше чем предложение товаров, в связи с тем, что производственный сектор не в состоянии удовлетворить потребности населения. Этот избыток спроса ведет к росту цен.

2. Инфляция издержек производства — причины такой инфляции:

а) Снижение роста производительности труда вызванное циклическими колебаниями или структурными изменениями в производстве.

б) Расширение сферы услуг, появление новых видов с большим удельным весом заработной платы и относительно низкой по сравнению с производительностью труда.

в) Повышение оплаты труда при определенных обстоятельствах в результате активной деятельности профсоюзов, контролирующих номинальную заработную плату, высокие косвенные налоги.

Виды инфляции. Существует два вида инфляции: открытая и подавленная.

Открытая инфляция – инфляция в виде роста цен потребительских товаров и производственных ресурсов. Она разворачивается на рынках, где действуют свободные цены. Открытая инфляция при неравномерности повышения цен деформирует, но не уничтожает рыночный механизм. Экономика продолжает реагировать на рыночные сигналы и самонастраиваться в направлении равновесия различных рынков.

Открытая инфляция может протекать в различных формах. Это:

1) инфляция спроса;

2) инфляция издержек;

3) структурная инфляция.

Инфляция спроса – инфляция, проявляющаяся в превышении спроса над предложением. Совокупный спрос, превышающий текущие производственные возможности, вызывает повышение уровня цен. Инфляция, вызванная этим источником, начинается с роста цен на конечные продукты, который постепенно распространяется на факторы производства, причем рост цен на последние не успевает за ростом цен на первые. Какими бы причинами ни был вызван первоначальный рост цен, он упирается в границы, определяемые фактическим объемом денежной массы. Само по себе увеличение спроса порождает не столько инфляцию, сколько угрозу инфляции. И это становится проблемой для институтов, регулирующих объем денежной массы, т.е. в большинстве случаев – для государства (правительства и центрального банка).

Если государство, с целью предотвратить грозящий спад производства, реагирует увеличением объема денежной массы, то начинается инфляция:

• в краткосрочном периоде такая политика вызывает рост цен и увеличение реального выпуска;

• в долгосрочном – только рост цен (инфляционная спираль).

Если государство сдерживает рост денежной массы, то уже в краткосрочном периоде происходит дезинфляция, сжимается спрос и восстанавливается равновесие.

Инфляция издержек – инфляция, проявляющаяся в росте цен на ресурсы, факторы производства. В силу ряда причин начинается рост издержек производства (в расчете на единицу продукта). Предложение при прежних ценах падает, что вызывает рост цен. При этом объем производства и занятость уменьшаются, что явлется признаком недостаточного спроса. Инфляция, вызванная этим источником, с роста цен на факторы производства распространяется затем, через повышение издержек, на конечный продукт.

Если в условиях инфляции издержек проводится политика смягчения ограничений роста денежной массы в целях предотвращения спада производства, то с высокой вероятностью можно ожидать раскручивания инфляционной спирали, т.е. аналогично инфляции спроса:

• в краткосрочном периоде рост цен и реального выпуска;

• в долгосрочном – только рост цен.

Если проводится политика жестких ограничений, то производство реагирует спадом, который с течением времени сводит инфляцию на нет.

Структурная инфляция вызывается макроэкономической межотраслевой несбаланси-рованностью. Несостыкованность отраслей приводит к тому, что часть из них не может быстро насытить рынок товарами. Это приводит к неудовлетворенному спросу на определенную продукцию, что взвинчивает цены. Структурная инфляция считается труднопреодолимой, так как для борьбы с ней требуются значительные инвестиционные вливания, отдача от которых не может быть достигнута за короткий срок. Обычно структурная инфляция сопровождает период кардинального перехода страны на новый вид технического прогресса, конверсии военного производства и т.д.

Подавленная инфляция – инфляция, сдерживаемая товарным дефицитом, который приводит население к вынужденному накоплению денежных средств.

В международной практике в зависимости от величины роста цен принято деление инфляции на следующие виды:

• нормальная инфляция – при темпе инфляции 3-3, 5% в год;

• умеренная, или ползучая инфляция – при темпе инфляции до 10% в год;

• галопирующая инфляция – при темпе инфляции 20-200% в год;

• гиперинфляция – при темпе инфляции 50% в месяц и более на протяжении более шести месяцев. При такой инфляции стоимость денег падает так быстро, что они уже не выполняют своих главных функций, растет бартер.

По степени сбалансированности роста цен по различным товарным группам выделяют следующие виды инфляции:

а) сбалансированная;

б) несбалансированная.

При сбалансированной инфляции цены различных товаров неизменны относительно друг друга, а при несбалансированной – цены различных товаров постоянно изменяются по отношению друг к другу, причем в различных пропорциях.

С точки зрения ожидаемости или предсказуемости инфляции выделяют:

а) ожидаемую;

б) неожидаемую.

Ожидаемая инфляция может предсказываться и прогнозироваться заранее, с достаточной степенью надежности; неожидаемая – возникает стихийно, спорадически, прогноз невозможен.

Социально-экономические последствия инфляции проявляются в следующем:

1. Инфляция приводит к тому, что все денежные доходы (как населения, так и предприятий, государства) фактически уменьшаются. Издержки «стоптанных башмаков». Это определяется различиями между номинальным и реальным доходом. Номинальный (денежный) доход – это количество денежных средств, которые получает человек в виде зарплаты, процента, ренты и прибыли. Реальный доход определяется количеством товаров и услуг, которые он может купить на сумму номинального дохода. Если номинальный доход остается стабильным или растет медленнее темпов инфляции, то реальный доход падает. Именно поэтому в период инфляции в наибольшей степени страдают люди с фиксированными доходами.

Издержки «стоптанных башмаков» (сленг.) - издержки инфляции, обусловленные уменьшением запаса реальных денег, необходимостью использования все большего количества денежных знаков, что приводит к более частому посещению банка.

2. Инфляция перераспределяет доходы и богатство. Так, должники богатеют за счет своих кредиторов. Причем выигрывают дебиторы на всех уровнях, т.к. ссуда берется при одной покупательной способности денег, а возвращается, когда на эту сумму можно купить гораздо меньше. Выигрывает и правительство, которое накопило большой государственный долг. Инфляция перераспределяет доход и богатство за счет тех, кто дает деньги, в пользу тех, кто откладывает платежи. Инфляция увеличивает стоимость недвижимого имущества.

3. В период инфляции растут цены на товарно-материальные ценности, пользующиеся спросом на рынке. Поэтому население и предприятия стремятся как можно быстрее материализовать свои быстро обесценивающиеся денежные средства в запасы. Это приводит к недостатку денежных средств у хозяйственных агентов. Результатом ажиотажной закупки товаров является усиление инфляции спроса.

4. Инфляция делает невыгодным долгосрочное инвестирование.

5. Инфляция приводит к обесцениванию амортизационного фонда фирм, что затрудняет процесс нормального воспроизводства. Инфляция уменьшает и реальную ценность всех других сбережений (вклады, облигации, страховки). Люди стараются не делать сбережения, а фирмы значительную часть прибыли направляют на текущее потребление, что ведет к сокращению финансовых ресурсов общества, сворачиванию производства.

6. Инфляция приводит к скрытой конфискации денежных средств у населения и предприятий через налоги. Это имеет место вследствие того, что налогоплательщики из-за роста номинального дохода автоматически попадают в более высокую группу налогообложения.

Меры борьбы с инфляцией:

· Денежная реформа — полная или частичная преобразование денежной системы, проводимое государством с целью упорядочивания и укрепление мер по государственному регулированию.

· Антиинфляционная политика — комплекс мер по государственному урегулированию экономики, направленный на борьбу с инфляцией.

· Дефляционная политика — предусматривает регулирование денежного спроса через денежнокредитный налоговый механизм.

· Политика доходов — предполагает параллельный контроль за ценами и заработной платой, путем полного их замораживания.

Особой формой борьбы с инфляцией была «шоковая терапия». Суть ее заключалась в стимулировании рыночных отношений, свободном ценообразовании, отказе от регулирования цен. Но такой метод приводил к существенному снижению жизненного уровня населения.

Содержание понятия «Издержки производства». Классификация издержек.

В экономической науке издержки рассматриваются с различных позиций. Основоположники классической школы А.Смит, Д. Риккардо считали, что издержками следует рассматривать средние затраты на производство единицы продукции при данном уровне развития технологий и общественных отношений. Марксистская школа рассматривает издержки как затраты всего труда и капитала, при этом обращается внимание на то, что издержки капиталиста будут меньше на величину прибавочной стоимости в отличии от средних затрат общественных издержек. Капиталист имеет возможность манипулировать прибавочной стоимостью в собственных интересах увеличивая доход, снижая или увеличивая прибыль не неся при этом потерь в собственном потреблении. (https://otvetila.ru/laboratornye/sovremennaya-ekonomicheskaya-mysl/)

Основные виды издержек:

Издержки производства – это выраженные в денежной форме затраты фирмы, связанные с приобретением факторов производства и их использованием.

Существует два подхода к определению издержек, в основе которых лежит разное отношение к обороту капитала.

Оборот капитала можно оценивать в прошедшем времени, как состоявшийся процесс. В этом случае имеет место бухгалтерский подход к определению издержек. Но оборот капитала можно рассматривать и с точки зрения будущего фирмы, это – экономический подход.

Следовательно, бухгалтерский подход означает расчет уже сложившихся издержек, подведение итогов деятельности фирмы, определение реальных издержек.

Экономический подход – это формирование издержек, выявление путей их оптимизации. Оба подхода одинаково необходимы для любой фирмы, но каждый из них выполняет свою особую функцию.

Функциональное отличие бухгалтерского и экономического подходов к определению издержек проявляется в определении видов, состава и величины издержек.

Бухгалтерские издержки включают следующие статьи расходов, относящихся к производству: амортизация, материальные затраты, затраты на оплату труда, отчисления на социальное страхование.

Экономические издержки отличаются от бухгалтерских, прежде всего тем, что выражают разные варианты использования средств фирмы. У фирмы всегда есть выбор в использовании средств: можно вложить деньги в производство и получать прибыль; можно поместить их в банк под проценты. При этом одинаковые затраты капитала будут давать разные результаты. Так, в системе экономических расчетов появляются альтернативные издержки.

Альтернативные издержки, или издержки выбора, – это денежные затраты, связанные с упущенными возможностями наилучшего использования ресурсов фирмы (издержки упущенных возможностей). Альтернативные издержки выражаются в цене наилучшей доступной возможности. Оптимальный вариант издержек выполняет роль своеобразного ориентира коммерческой деятельности фирмы. С ним она сравнивает и свои бухгалтерские издержки. (М. А. Сажина, Г. Г. Чибриков. Экономическая теория. Учебник для вузов, 2007-§ 5 Понятие издержек производства. Экономические и бухгалтерские издержки.)

Краткосрочный период (SR) – отрезок времени, в течение которого одни факторы производства являются постоянными, а другие – переменными.

Постоянные факторы – общие размеры зданий, сооружений, количества машин и оборудования, количество фирм, которые работают в отрасли. Поэтому возможность свободного доступа фирм в отрасли в краткосрочном периоде ограничено. Переменные – сырье, количество рабочих.

Долгосрочный период (LR) – отрезок времени, в течение которого все факторы производства являются переменными. Т.е. за этот период можно изменить размеры зданий, оборудование, число фирм. В этом периоде фирма может изменить все параметра производства.

Явные издержки - это альтернативные издержки, принимающие форму денежных платежей собственникам ресурсов производства и полуфабрикатов. Они определяются суммой расходов фирмы на оплату покупаемых ресурсов (сырья, материалов, топлива, рабочей силы и т. п.).

Неявные (вмененные) издержки - это альтернативные издержки использования ресурсов, которые принадлежат фирме и принимают форму потерянного дохода от использования ресурсов, являющихся собственностью фирмы. Они определяются стоимостью ресурсов, находящихся в собственности данной фирмы.

Классификация издержек производства может быть осуществлена с учетом мобильности факторов производства. Выделяются постоянные, переменные и общие издержки.

Постоянные издержки (FC) - издержки, величина которых в коротком периоде не изменяется в зависимости от изменения объема производства. Их иногда называют " накладными расходами" или " безвозвратными издержками". К постоянным издержкам относятся расходы на содержание производственных зданий, закупку оборудования, рентные платежи, процентные выплаты по долгам, жалованье управленческого персонала и т. д. Все эти расходы должны финансироваться даже тогда, когда фирма ничего не производит.

Графически постоянные издержки можно представить, отложив по оси «ох» количество товара, а по оси «оу» издержки, мы получим прямую параллельную оси «ох», величина постоянных издержек равна 0С1. Величина постоянных издержек при данном уровне производства постоянна, FC = const (см. рис. 1).

Рисунок 1 – Постоянные издержки

Переменные издержки (VC) - издержки, величина которых изменяется в зависимости от изменения объема производства. Если продукция не производится, то они равны нулю. К переменным издержкам относятся расходы на покупку сырьевых ресурсов, топливо, энергию, транспортные услуги, заработную плату рабочим и служащим и т. д.

Рисунок 2– Переменные издержки

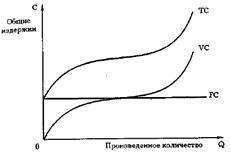

Общие издержки (ТС) - совокупные издержки фирмы, равные сумме ее постоянных и переменных издержек, определяются по формуле:

ТС = FC + VC.

Графически это означает суммирование кривых постоянных и переменных издержек (см. рис. 3).

Рисунок 3 – Общие издержки

Общие издержки увеличиваются по мере увеличения объема производства.

Издержки на единицу производимых благ имеют форму средних постоянных издержек, средних переменных издержек и средних общих издержек.

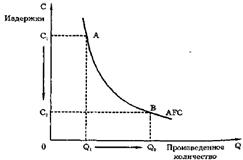

Средние постоянные издержки (AFC) - это общие постоянные издержки на единицу продукции. Они определяются путем деления постоянных издержек (FC) на соответствующее количество (объем) выпущенной продукции:

AFC = FC/Q.

Рисунок 4 - Средние постоянные издержки

Поскольку общие постоянные издержки не изменяются, то при делении их на увеличивающийся объем производства средние постоянные издержки будут падать по мере увеличения количества выпускаемой продукции, ибо фиксированная сумма издержек распределяется на все большее и большее количество единиц продукции. И наоборот, при сокращении объема производства средние постоянные издержки будут расти.

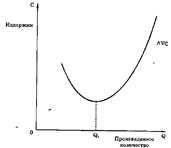

Средние переменные издержки (AVC) - это общие переменные издержки на единицу продукции. Они определяются путем деления переменных издержек на соответствующее количество выпущенной продукции:

AVC = VC / Q.

Средние переменные издержки вначале падают, достигая своего минимума, затем начинают расти.

Рисунок 5 - Кривая средних переменных издержек

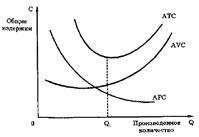

Средние (общие) издержки (АТС) - это общие издержки производства на единицу продукции. Они определяются двумя способами:

а) путем деления суммы общих издержек на количество произведенной продукции:

ATC = TC/Q;

б) путем сложения средних постоянных (AFC) и средних переменных издержек (AVC):

АТС = AFC + AVC = (FC+VC) /Q

Вначале средние (общие) издержки высокие, поскольку производится небольшой объем продукции, а постоянные издержки большие. По мере увеличения объема производства средние (общие) издержки снижаются и достигают минимума, а затем начинают расти.

Рисунок 6 - Средние общие издержки

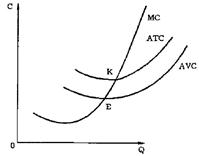

Предельные издержки (МС) - это издержки, связанные с выпуском дополнительной единицы продукции.

Предельные издержки равны изменению общих издержек, деленному на изменение объема произведенной продукции, т. е. они отражают изменение издержек в зависимости от количества выпускаемой продукции. Поскольку постоянные издержки не меняются, то постоянные предельные издержки всегда равны нулю, т. е. MFC = 0. Поэтому предельные издержки - это всегда предельные переменные издержки, т. е. MVC = МС. Из этого следует, что увеличивающаяся отдача переменных факторов сокращает предельные издержки, а понижающаяся отдача - наоборот, их увеличивает.

Предельные издержки показывают, какова величина затрат, которые фирма понесет при росте производства на последнюю единицу продукции, или тех средств, которые она сэкономит в случае уменьшения производства на данную единицу. В том случае, когда дополнительные издержки на производство каждой дополнительной единицы продукции меньше средних издержек уже произведенных единиц, производство данной следующей единицы понизит средние общие издержки. Если же издержки на следующую дополнительную единицу будут выше, чем средние издержки, ее производство повысит средние общие издержки. Изложенное относится к короткому периоду.

Кривая предельных издержек пересекает кривую средних переменных издержек и кривую совокупных издержек в точках их минимального значение (см. рис. 7).

Рисунок 7.

Кроме вышеперечисленных издержек фирма несет так называемые трансакционные издержки. Это издержки связанные с ведением дела, заключением контрактов, получения лицензий и разрешений, анализ рынка, оценка партнеров и т.д. Все это требует затрат на трансакционные издержки. (С.А. Бартенев. Экономическая теория: Элементарный курс / Под ред. проф. С.А. Бартенева — М.: Юристъ, 2002. — 303 с., 2002)

Рассматривая издержки в долговременном периоде, следует напомнить, что в этом случае все издержки становятся переменными в связи с периодически происходящими изменениями в условиях производства в результате инвестиционной деятельности. Поэтому в долгосрочном плане теряет смысл раздельный анализ постоянных и переменных издержек. Однако анализ общих средних издержек сохраняет свое значение. Особенностью кривой средних издержек в долгосрочном периоде является то, что она образуется на основе интегрирования краткосрочных средних общих издержек по мере перехода от одного масштаба производства к другому. Следовательно, кривая долгосрочных средних общих издержек представляет собой цепь последовательно соединенных между собой кривых краткосрочных издержек такого рода (см. рис. 8).

Рисунок 8 - Издержки производства в долговременном периоде

Кривая долгосрочных средних общих издержек называется еще кривой выбора предприятия. Она проходит по касательной к бесконечному числу кривых краткосрочных средних общих издержек. В зависимости от характера проводимых технических, организационных и экономических мероприятий, масштабов производства кривые долгосрочных средних общих издержек принимают различный вид. Решающее воздействие на характер кривой оказывают законы вырастающей, постоянной и убывающей производительности.(Экономическая теория: учебник. Иохин В.Я.)