Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Исходные данные

|

|

ТЕОРИЯ

В экономической литературе, ABC-анализ (метод АВС) описывается как инструмент оперативного управления, используемый для определения рыночных сегментов, стратегических направлений развития в товарной политике, поставщиков, товаров, товарных групп и других аналитических измерений с целью дальнейшего анализа, мониторинга и разработки эффективных экономических решений.

Анализ практического опыта различных предприятий, показывает, что относительно небольшое количество потребителей или товаров из общего количества приносит большее количество объемов продаж и прибыли.

Идея метода АВС состоит в том, чтобы из всего множества однотипных объектов выделить наиболее значимые с точки зрения обозначенной цели. Таких объектов, как правило, немного, и именно на них необходимо сосредоточить основное внимание и силы.

ПРИМЕР

Признаком дифференциации ассортимента на группы А, В и С является доля годовых продаж по отдельной товарной позиции в общем объеме продаж. Товарный ассортимент предприятия, годовая реализация представлены в табл. 1.

Таблица 1

Исходные данные для проведения АВС – анализа

| № поз. | Наименование изделия | Годовая реализация, долл. |

| Плита 300х30-300 толщина плит от 20 до 50 мм, термообработка | ||

| Плита 300х30-300 толщина плит от 20 до 50 мм, полировка | ||

| Плита 300х30-300 толщина плит от 20 до 50 мм, шлифовка | ||

| Сляб неокантованный толщина плит от 20 до 50 мм, термообработка | ||

| Сляб неокантованный толщина плит от 20 до 50 мм, полировка | ||

| Сляб неокантованный толщина плит от 20 до 50 мм, шлифовка | ||

| Брусчатка 100х100х100 | ||

| Брусчатка 100х200х200 | ||

| Брусчатка 50х50х50 | ||

| Блоки из гранита | ||

| Технические изделия (бордюр, плиты, ступень, подоконник, балясина, парапет и др. | ||

| Монументальные изделия (памятники, постаменты, предметы благоустройства и др.) | ||

| ИТОГО |

Расчет доли отдельных позиций ассортимента в общей реализации представлен в табл. 2.

Таблица 2

Расчет доли товара в общей реализации

| № поз. | Наименование изделия | Годовая реализация, долл. | Доля в общей реализации, % |

| Плита 300х30-300 толщина плит от 20 до 50 мм, термообработка | 3, 4 | ||

| Плита 300х30-300 толщина плит от 20 до 50 мм, полировка | 4, 6 | ||

| Плита 300х30-300 толщина плит от 20 до 50 мм, шлифовка | 1, 5 | ||

| Сляб неокантованный толщина плит от 20 до 50 мм, термообработка | 0, 6 | ||

| Сляб неокантованный толщина плит от 20 до 50 мм, полировка | 1, 9 | ||

| Сляб неокантованный толщина плит от 20 до 50 мм, шлифовка | 1, 0 | ||

| Брусчатка 100х100х100 | 71, 4 | ||

| Брусчатка 100х200х200 | 1, 8 | ||

| Брусчатка 50х50х50 | 2, 7 | ||

| Блоки из гранита | 1, 1 | ||

| Технические изделия (бордюр, плиты, ступень, подоконник, балясина, парапет и др. | 2, 2 | ||

| Монументальные изделия (памятники, постаменты, предметы благоустройства и др.) | 7, 8 | ||

| ИТОГО |

Построение ассортиментных позиций в порядке убывания доли в общей реализации приведены в табл. 3. С этой целью каждой позиции упорядоченного списка присваивался порядковый номер, указанный в графе 5. Общее число позиций – 12. Следовательно, первая позиция упорядоченного списка составляет 8, 3 % от общего числа позиций. Две верхние позиции упорядоченного списка составят 16, 7 % от общего числа позиций. На их долю приходится 79, 2% всего оборота продукции (71, 4+7, 8=79, 2). По данному принципу рассчитывались показатели графы 6 и 7.

Таблица 3

АВС – анализ

| № поз. | Наименование изделия | Годовая реализа-ция долл. | Доля в общей реализа-ции, % | Номер строки упорядоченного списка | Количество позиций ассортимента упорядоченного списка нарастающим итогом в % к общему количеству позиций ассортимента (ось ОХ), % | Доля товара нарастаю-щим итогом (ось ОУ), % |

| Брусчатка 100х100х100 | 71, 4 | 8, 3 | 71, 4 | |||

| Монументальные изделия | 7, 8 | 16, 7 | 79, 2 | |||

| Плита, полировка | 4, 6 | 25, 0 | 83, 8 | |||

| Плита, термообработка | 3, 4 | 33, 3 | 87, 2 | |||

| Брусчатка 50х50х50 | 2, 7 | 41, 7 | 89, 9 | |||

| Технические изделия | 2, 2 | 50, 0 | 92, 1 | |||

| Сляб, полировка | 1, 9 | 58, 3 | 94, 0 | |||

| Брусчатка 100х200х200 | 1, 8 | 66, 7 | 95, 8 | |||

| Плита, шлифовка | 1, 5 | 75, 0 | 97, 3 | |||

| Блоки из гранита | 1, 1 | 83, 3 | 98, 4 | |||

| Сляб, шлифовка | 1, 0 | 91, 7 | 99, 4 | |||

| Сляб, термообработка | 0, 6 | 100, 0 | 100, 0 | |||

| ИТОГО | - | - | - |

Построение кривой АВС производилось на основании данных табл. 3, где ось Х – графа 6, ось У – графа 7. Результаты разделения исследуемого множества товарного ассортимента на группы А, В и С проиллюстрировано на рис. 1.

Рис. 1. Разделение исследуемого множества на группы А, В и С с помощью касательной к кривой АВС

Далее предлагается разделить анализируемый ассортимент на группы А, В и С, предположив, что среднестатистическое процентное соотношение групп следующее (табл. 4):

Таблица 4

Среднестатистическое процентное соотношение групп А, В и С

| Группа | Доля в ассортименте (ОХ), % | Доля в реализации (ОУ), % |

| А | ||

| В | ||

| С |

Данное соотношение не может отражать специфики конкретного предприятия, поэтому определение границы А, В и С производилось графическим методом на кривой АВС анализа, как видно из рис. 1, согласно которого, процентное соотношение этих групп следующее (табл. 5).

Таблица 5

Процентное соотношение групп А, В и С ассортимента

| Группа | Доля в ассортименте (ОХ), % | Доля в реализации (ОУ), % |

| А | ||

| В | ||

| С |

Таким образом, определена стратегическая группа товаров предприятия — группа А, в которую входит брусчатка размером 100х100х100. На наш взгляд, работе с этим товаром руководство предприятия должно уделять особое внимание, постоянно использовать процедуры контроля (мониторинга) и планирования. Небольшие изменения показателей рентабельности, оборачиваемости, изменение условий производства для этой группы могут привести к значимым изменениям в финансовых результатах работы ООО «Лигран».

Группа B — товары, которые характеризуются средними показателями продаж: монументальные изделия, плиты полированные, термообработанные, брусчатка размером 50х50х50 и технические изделия. Лидеры в этой группе, в зависимости от оборота и по степени важности для предприятия, могут быть определены как возможные кандидаты в группу А, с соответствующими условиями контроля. Остальные товары этой группы можно отнести к товарам «среднего» класса с обычными процедурами контроля.

Группа C —самая многочисленная группа товаров предприятия, которая характеризуется небольшими объемами продаж. При невысокой рентабельности продаж, операционные затраты по некоторым товарам в этой группе могут оказаться слишком высокими. Для этой группы необходимо использовать упрощенные процедуры контроля.

Наряду с анализом АВС эффективным считается проведение XYZ-анализа, который позволяет произвести классификацию ресурсов предприятия в зависимости от стабильности их потребления и точности будущего прогнозирования. С помощью этого метода можно определить товары, имеющие постоянный спрос, товары, продажи которых подвержены колебаниям (сезонность) и, товары, потребность в которых носит случайный характер.

Основная идея XYZ-анализа состоит в группировании объектов анализа по мере однородности анализируемых параметров. Признаком, на основе которого конкретную позицию ассортимента относят к группе X, Y или Z, является коэффициент вариации спроса (υ) по этой позиции. Среди относительных показателей вариации коэффициент вариации является наиболее часто применяемым показателем относительной колеблемости [8].

Использование XYZ-анализа позволяет точнее настроить систему управления товарными ресурсами и за счет этого снизить суммарный товарный запас.

Порядок проведения анализа XYZ следующий [44]:

1. Определение коэффициентов вариации по отдельным позициям ассортимента.

2. Группировка объектов управления в порядке возрастания коэффициента вариации.

3. Построение кривой XYZ-анализа.

4. Разделение совокупности объектов управления на три группы: группа X, группа Y и группа Z.

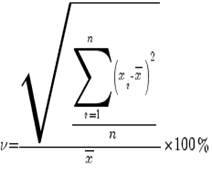

Расчет коэффициентов вариации спроса по отдельным позициям ассортимента (υ) рассчитывается по формуле:

,

,

где хi — значение спроса по оцениваемой позиции за i-тый квартал,  — среднеквартальное значение спроса по оцениваемой позиции,

— среднеквартальное значение спроса по оцениваемой позиции,

n — число кварталов, за которые проведена оценка.

Результаты расчетов коэффициентов вариации спроса по позициям ассортимента ООО «Лигран» приведены в табл. 7.

Таблица 7

Расчет коэффициентов вариации спроса

| № | Наименование товара | Реализация, долл | Дисперсия (подкоренное выражение в числителе) | Среднее квадратическое отклонение | Коэффициент вариации реализации | |||||

| за год | за квартал | средняя за квартал | ||||||||

| I | II | III | IV | |||||||

| Плита, термообработка | 61330, 5 | 247, 6 | 6, 4 | |||||||

| Плита, полировка | 85075, 0 | 291, 7 | 5, 7 | |||||||

| Плита, шлифовка | 1561234, 5 | 1249, 5 | 73, 5 | |||||||

| Сляб, термообработка | 6674, 0 | 81, 7 | 12, 6 | |||||||

| Сляб, полировка | 7570, 5 | 87, 0 | 4, 3 | |||||||

| Сляб, шлифовка | 233174, 0 | 482, 9 | 42, 0 | |||||||

| Брусчатка 100х100х100 | 1720802790, 5 | 41482, 6 | 51, 9 | |||||||

| Брусчатка 100х200х200 | 2644887, 5 | 1626, 3 | 81, 3 | |||||||

| Брусчатка 50х50х50 | 2457962, 0 | 1567, 8 | 52, 3 | |||||||

| Блоки из гранита | 69942, 0 | 264, 5 | 21, 2 | |||||||

| Технические изделия | 879050, 0 | 937, 6 | 37, 5 | |||||||

| Монументальные изделия | 21453648, 5 | 4631, 8 | 52, 9 |

Построение ассортиментных позиций в порядке возрастания значения коэффициента вариации приведены в табл. 8. Вновь организованный список (с указанием значения коэффициента вариации) размещен в графах 2 и 3 табл. 8. В графе 4 указаны новые порядковые номера, присвоенные каждой позиции упорядоченного списка. Графа 5 табл. 7. заполняется аналогично графе 6 табл. 4.

Таблица 8

Товары предприятия, выстроенные в порядке возрастания коэффициента вариации реализации

| № | Наименование товара | Коэффициент вариации (ось ОУ) | Номер строки упорядоченного списка | Количество позиций ассортимента упорядоченного списка нарастающим итогом в % к общему количеству позиций ассортимента (ось ОХ), % | Группа (Х, У или Z) |

| Сляб, полировка | 4, 3 | 8, 3 | Х | ||

| Плита, полировка | 5, 7 | 16, 7 | Х | ||

| Плита, термообработка | 6, 4 | 25, 0 | Х | ||

| Сляб, термообработка | 12, 6 | 33, 3 | У | ||

| Блоки из гранита | 21, 2 | 41, 7 | У | ||

| Технические изделия | 37, 5 | 50, 0 | Z | ||

| Сляб, шлифовка | 42, 0 | 58, 3 | Z | ||

| Брусчатка 100х100х100 | 51, 9 | 66, 7 | Z | ||

| Брусчатка 50х50х50 | 52, 3 | 75, 0 | Z | ||

| Монументальные изделия | 52, 9 | 83, 3 | Z | ||

| Плита, шлифовка | 73, 5 | 91, 7 | Z | ||

| Брусчатка 100х200х200 | 81, 3 | 100, 0 | Z |

Предлагаемый алгоритм разделения ассортимента на группы Х, У и Z представлен в табл. 9.

Таблица 9

Разделение ассортимента на группы Х, У и Z

| Группа | Интервал |

| Х | 0 ≤ υ ≤ 10% |

| У | 10% ≤ υ ≤ 25% |

| Z | 25% ≤ υ ≤ ∞ |

Построение кривой XYZ-анализа позволяет визуально определить группы товаров, в пределах которых поведение коэффициента вариации спроса имеет характерные особенности. Разделение товаров ООО «Лигран» на группы X, Y, Z визуально представлено на рис. 2.

Рис. 2. Распределение товаров ООО «Лигран» методом XYZ-анализа

Согласно рис. 2, вначале кривая XYZ-анализа весьма плавно поднимается наверх, что свидетельствует о том, что в ассортименте имеется группа с относительно стабильным спросом. Затем подъем графика активизируется – появляются нестабильные позиции, а с ними и проблемы управления. Последний участок графика резко уходит наверх. Это группа явно проблемных позиций с резкими колебаниями спроса.

Таким образом, применение XYZ-анализа позволяет разделить весь ассортимент на группы в зависимости от стабильности продаж. По полученным результатам целесообразно провести работу по выявлению и устранению основных причин, влияющих на стабильность и прогнозируемость продаж. При комплексном анализе состояния системы управления товарными ресурсами наиболее продуктивно отражается при совмещении результатов АВС и XYZ-анализа.

Для совмещения результатов проведенного исследования методом АВС и XYZ анализа целесообразным является построение матрицы АВС-XYZ анализа. Матрица АВС-XYZ составляется по форме табл. 10.

Таблица 10.

Матрица АВС-XYZ

| АХ | АУ | АZ |

| ВХ | ВУ | ВZ |

| СХ | СУ | СZ |

Итак, использование совмещенного АВС и XYZ - анализов позволяет:

- повысить эффективность системы управления товарными ресурсами;

- повысить долю высокоприбыльных товаров без нарушения принципов ассортиментной политики;

- выявить ключевые товары и причины, влияющие на количество товаров хранящихся на складе;

- перераспределить усилия персонала в зависимости от квалификации и имеющегося опыта.

ИСХОДНЫЕ ДАННЫЕ

Таблица 2 - Исходные данные для проведения ABC и XYZ-анализа

Исходные данные по вариантам (по последней цифре номера зачетной книжки или студенческого билета)

|

|