Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Економіка та організація діяльності

|

|

ЕКОНОМІКА ТА ОРГАНІЗАЦІЯ ДІЯЛЬНОСТІ

Конспект лекцій

для спеціальності 5.02020701“Дизайн ”

Міністерство освіти і науки, молоді та спорту України

Запорізький електротехнічний коледж

Запорізького національного технічного університету

| ЗАТВЕРДЖЕНО Протокол засідання ПЦК 5.03050401 від _____________ 2012 р. № Голова ПЦК Г.П. Звірько “___” ________________2012 р. |

ЕКОНОМІКА ТА ОРГАНІЗАЦІЯ ДІЯЛЬНОСТІ

Конспект лекцій

для спеціальності 5.02020701“Дизайн ”

Викладач О.Г. Лавруша

Конспект лекцій з предмета «Економіка та організація діяльності» розглянуто на засіданні методичної ради коледжу та рекомендовано для використання у навчальному процесі.

Секретар методичної ради В.В. Кузьменкова

Конспект лекцій з предмета «Економіка та організація діяльності» оформлено згідно з вимогам стандартів коледжу.

Фахівець з стандартизації В.О.Білий

Передмова

Конспект лекцій призначено для студентів коледжу за спеціальністю «Дизайн». Він відноситься до предметів професійно-практичної підготовки навчального плану спеціальності, створений згідно галузевим стандартом вищої освіти з підготовки молодших спеціалістів за спеціальністю «Дизайн». У конспекті викладено матеріал з двох модулів, а саме:

− Економіка суб’єктів господарювання;

− Організація діяльності суб’єктів господарювання.

Мета дисципліни – надання теоретичних знань і практичних навичок з економіки та організації діяльності на рівні первинної ланки структури національної економіки.

В результаті вивчення предмету «Економіка та організація діяльності» студент має оволодіти знаннями про закономірності функціонування і розвитку підприємства в ринкових умовах; засвоїти методи розрахунку техніко – економічних показників діяльності підприємства та його підрозділів; вміти ефективно використовувати ресурсний і виробничо – господарський потенціал, ознайомитись з організаційною структурою підприємства та методами планування.

Знання отримані при вивченні предмету «Економіка та організація діяльності» використовуються при написанні курсового проекту та дипломному проектуванні.

Зміст

Вступ 6

Модуль 1 7

Лекція 1.1 Поняття підприємства та підприємницької діяльності 7

Лекція 1.2 Виробничі фонди підприємства 12

Лекція 1.3 Трудові ресурси підприємства. Продуктивність праці 21

Лекція 1.4 Сучасна політика оплати праці 28

Лекція 1.5 Витрати і ціни на продукцію, роботи, послуги 37

Лекція 1.6 Фінансово – економічні результати діяльності 48

Модуль 2 51

Лекція 2.1 Організація і планування виробництва 51

Лекція 2.2 Маркетингова діяльність суб’єктів господарювання 55

Лекція 2.3 Якість і конкурентоспроможність продукції, робіт, послуг 62

Список літератури 66

Вступ

Господарюючим суб’єктам (називатимемо їх «підприємствами») в умовах ринку надані широкі права і можливості щодо реалізації економічних інтересів, вибору способів організації виробництва, збуту продукції. При цьому підприємства виходять із власних ресурсних можливостей з урахуванням широкого спектра чинників, що впливають на ефективність використання виробничого потенціалу.

Необхідно звернути увагу на трактування «економіки» взагалі. Поняття «економіка» виникло від двох грецьких слів: «ойкос» – дім та «номос» – закон, що означає «ведення господарства у власному домі».

Економіка є найважливішою сферою суспільних відносин і розглядається у декількох значеннях: по-перше, як сукупність відносин, що визначаються характером власності на засоби виробництва; по-друге, як господарство окремого району, країни; по-третє, як наукова дисципліна, що займається вивченням народного господарства, його галузей, окремих підприємств, а також окремих елементів виробництва (капітал, фонди, праця і т.ін.).

Економіка та організація діяльності – це наука про ефективність організації діяльності, шляхи і методи досягнення підприємством найкращих результатів при найменших затратах.

Предметом вивчення дисципліни є методи і способи раціонального поєднання й ефективного використання всіх елементів виробничого процесу на рівні підприємства.

Важливим питанням є визначення економічної ефективності організації виробництва, технології, техніки. Економічна робота тісно пов’язана з організацією праці та заробітною платнею, матеріально-технічним постачанням та збутом продукції. Основна задача – це покращення економічних показників функціонування підприємства. Матеріалізація прибутків, отриманих у вигляді майна підприємства, яке складається з грошових коштів, обладнання, споруд та будівель, сировини та матеріалів, робочої сили, інтелектуальної власності, виробничої та соціальної інфраструктури як за минулий період, так і за теперішній період, становить собою кількісне та якісне вираження економіки підприємства, тобто органічне сполучення економічної діяльності та її результатів.

Модуль 1 ЕКОНОМІКА СУБ’ЄКТІВ ГОСПОДАРЮВАННЯ

Лекція 1.1 ПОНЯТТЯ підприємства ТА ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ

План

1 Поняття економіки підприємства, предмет і метод курсу та його зміст

2 Підприємницька діяльність суб’єктів господарювання в сучасних умовах

3 Поняття підприємства, характерні ознаки, цілі підприємства

4 Державне регулювання та зовнішнє середовище діяльності підприємства

1 Поняття економіки підприємства, предмет і метод курсу та його зміст

Економіка є терміном грецького походження, що дослівно означає мистецтво ведення господарства. Будь-яку роботу, в процесі котрої люди виготовляють необхідні для життя продукти та предмети (матеріальні блага), перевозять і продають їх, здійснюють післяпродажне сервісне обслуговування товарів тривалого користування, заведено називати виробничо-господарською й комерційною діяльністю, а підприємства (організації, фірми), на (в) яких відбувається така діяльність, є суб'єктами господарювання (підприємницької діяльності) органічно взаємозв'язаної економічної системи.

Таким чином економіка підприємства є самостійною економічною дисципліною, предметом вивчення якої є діяльність підприємства, процес розробки і прийняття господарських рішень.

Залежно від ступеня інтеграції складових елементів економічної системи виокремлюють економіку народного господарства країни (макроекономіку), економіку її галузей і територіальних одиниць (регіонів), економіку первинних суб'єктів господарювання (мікроекономіку). Основною ланкою економічної системи країни, де безпосередньо продукуються товари чи надаються послуги населенню та суспільству в цілому, є економіка фірми (підприємства, організації).

2 Підприємницька діяльність суб’єктів господарювання в сучасних умовах

У практиці господарювання кожне підприємство (фірма), що є складною виробничо-економічною систему, здійснює багато конкретних видів діяльності, котрі за ознакою спорідненості можна об’єднати в окремі головні напрямки (рис. 1.1.1):

1) вивчення ринку товарів, або ситуаційний аналіз. Він передбачає комплексне дослідження ринку, рівня конкурентоспроможності і ціни на продукцію, інших вимог покупців товару, методів формування попиту і каналів товарообігу, зовнішнього і внутрішнього середовища підприємства;

Рисунок 1.1.1 - Взаємоузгоджені головні напрямки діяльності підприємств

2) інноваційна діяльність, яка охоплює науково-технічні розробки, технологічну і конструкторську підготовку виробництва, впровадження технічних, організаційних та інших нововведень, формування інвестиційної політики на найближчі роки, визначення обсягу необхідних інвестицій тощо;

3) виробнича діяльність, тобто обґрунтування обсягу виготовлення продукції певної номенклатури і асортименту відповідно до потреб ринку; формування маркетингових програм для окремих ринків і кожного виду продукції; збалансування виробничої потужності і програми випуску продукції на поточний і кожний наступний рік прогнозного періоду; забезпечення виробництва необхідними матеріально-технічними ресурсами; розробка і дотримання узгоджених у часі графіків випуску продукції;

4) комерційна діяльність – реклама, організація збуту продукції, розвиток системи товарних бірж, стимулювання покупців;

5) післяпродажний сервіс, що включає в себе гарантійне обслуговування, пусконалагоджувальні роботи, забезпечення запчастинами тощо.

До інтегрованого напрямку, що охоплює багато видів, відноситься:

6) економічна діяльність, що включає стратегічне і поточне планування, облік і звітність, ціноутворення, систему оплати праці, ресурсне забезпечення виробництва, зовнішньоекономічна та фінансова діяльність тощо. Цей напрямок пронизує усі інші напрямки, є визначальним для регулювання всіх елементів в системі господарювання підприємств.

7) соціальна діяльність – має непересічне значення, оскільки вона впливає істотно на ефективність усіх інших її загальних напрямків і конкретних видів.

Для появи такого феномена, як підприємництво, для перетворення його в основну організаційну форму виробництва, необхідні певні умови. Для країн з ринковою економікою існують наступні загальні умови розвитку підприємництва:

1) стабільність державної економічної і соціальної політики;

2) позитивна громадська думка ставлення до підприємництва;

3) пільговий податковий режим;

4) наявність розвиненої інфраструктури підприємництва;

5) ефективна система захисту інтелектуальної власності.

На всіх підприємствах основним узагальнюючим показником фінансових результатів господарсько-економічної діяльності є прибуток (дохід).

3 Поняття підприємства, характерні ознаки, цілі підприємства

Підприємство – це самостійно господарюючий суб’єкт, який виробляє продукцію, виконує роботи та надає послуги з ціллю задоволення громадських потреб та отримання прибутку.

Підприємство як юридична особа повинне відповідати певним вимогам, які встановлюються законодавчо державою.

До ознак юридичної особи відносять: наявність свого майна; самостійна майнова відповідальність; право придбати, користуватися, розпоряджатися власністю; право бути позивачем та відповідачем від свого імені; мати самостійний бухгалтерський баланс, поточний та інші рахунки.

Місія підприємства - причини його створення та існування.

Стратегія – це генеральна програма діяльності підприємства.

Місія підприємства – це головна мета підприємства, тобто чітко визначена причина його існування. Місія сучасного підприємства полягає у виробництві продукції (наданні послуг) для задоволення потреб ринку та одержання максимально можливого прибутку.

Принципи діяльності підприємства:

- вільний вибір видів діяльності;

- залучення майна і коштів юридичних і фізичних осіб;

- самостійна розробка виробничої програми;

- вільне наймання робочої сили;

- вільне розпорядження прибутком;

- самостійне здійснення ЗЕД і використання валютної виручки.

Види підприємств і їх характеристика:

1) За формою власності майна:

- індивідуальне – засноване на приватній власності фізичної особи та виключно на її праці;

- сімейне – засноване на власності та праці членів однієї сім’ї;

- приватне – засноване на власності окремих громадянина з правом найму робочої сили;

- колективне – засноване на власності кооперативу, трудового колективу підприємства, іншого статутного товариства, громадської та релігійної організації;

- державне комунальне – засноване на власності адміністративно-територіальних одиниць;

- державне – засноване на загальнодержавній власності.

2) З а належністю капіталу:

- національні;

- спільні – на поєднанні різних форм власності, в т.ч. із залученням іноземного капіталу.

- іноземні – на власності іноземних осіб.

3) З а правовим статусом і формою господарювання:

- одноосібні (власність 1 особи або родини, несе відповідальність за свої зобов’язання усім своїм майном);

- кооперативні (добровільне об’єднання громадян з метою спільної діяльності);

- орендні.

4) Господарські товариства:

- повне товариство – всі учасники якого займаються спільною підприємницькою діяльністю і несуть солідарну відповідальність за зобов’язання підприємства усім своїм майном.

- з обмеженою відповідальністю – має статутний фонд, поділений на частини, розмір котрих визначається засновницькими документами; його учасники несуть відповідальність в межах їх вкладів;

- з додатковою відповідальністю – це товариство, статутний фонд якого поділено на частки, визначені установчими документами. Учасники такого товариства відповідають за його борги своїми внесками до статутного фонду, а коли сум бракує — додатково належним їм майном в однаковому для всіх учасників кратному розмірі відносно внеску кожного учасника.

- командитне – поряд з членами з повною відповідальністю, включає 1 чи більше учасників, відповідальність котрих обмежується особистим вкладом у майно такого підприємства;

- акціонерне – публічне, закрите;

5) За масштабами діяльності:

- малі: кількість працюючих не більше 50 чол. і річний оборот до 500тис. євро;

- середні (50-1000 чол.\ 500-5 млн. євро);

- великі (більше 1000 чол./більше 5 млн. євро).

6) З а метою і характером діяльності:

- комерційні;

- некомерційні.

7) За наявністю влади на ринку:

- конкурентні;

- олігопольн;

- монопольні.

8) За характером економічної діяльності:

- виробничі, торговельні, фінансово-кредитні, посередницькі, науково-виробничі та ін.

9) за галузевим складом:

- промислові, будівельні, с/г, транспортні, торгові, страхові, лізингові, банківські, туристичні та ін.

4 Державне регулювання та зовнішнє середовище діяльності підприємства

Функції держави для нормальної діяльності підприємств: створення правової основи, забезпечення належного порядку в державі, стабілізації економіки, забезпечення соціального захисту та соціальних гарантій, національної безпеки, захист сумлінної конкуренції.

На діяльність підприємства дуже впливає зовнішнє соціально-економічне середовище (партнери, конкуренти, банки, перевіряючі органи, держава).

З великої кількості юридичних актів визначальним є Господарський кодекс України, статут підприємства та колективний договір, що регулює відносини трудового колективу з адміністрацією підприємства (фірми).

Література: [1, с.2-4, 6-13], [2, с.5-6, 10-18].

Питання для перевірки знань

1 Яку діяльність називають виробничо-господарською, хто є її суб’єктами?

2 Що є предметом дисципліни «економіка підприємства»?

3 Які види економіки виокремлюють залежно від ступеня інтеграції складових елементів економічної системи?

4 Якими є головні напрямки діяльності підприємства?

5 Які ви знаєте загальні умови розвитку підприємництва?

6 Надайте визначення підприємству, як суб’єкту господарювання.

7 В чому полягає місія підприємства?

8 Визначте характерні ознаки підприємства.

9 Які ви знаєте види підприємств за певними ознаками?

10 За допомогою яких нормативно-правових актів здійснюється державне регулювання діяльності підприємства?

ЛЕКЦІЯ 1.2 ВИРОБНИЧІ ФОНДИ ПІДПРИЄМСТВА

План

1 Виробничі фонди підприємства.

2 Сутність, склад та класифікація основних фондів, їх оцінка та амортизація

3 Суть, склад та класифікація оборотних фондів підприємства

4 Показники та шляхи ефективного використання основних виробничих фондів

5 Показники та шляхи ефективного використання оборотних засобів

1 Виробничі фонди підприємства

Виробниче підприємство повинне мати засоби виробництва, які є основою продуктивної діяльності підприємства. Вони становлять основний капітал підприємства. Отже, всі матеріально-речові і грошові ресурси, якими володіє підприємство, становлять фонди підприємства.

Фонди підприємства поділяють на виробничі і невиробничі (рис. 1.2.1).

Виробничі фонди — це ті матеріально-речові засоби, які беруть участь у виробництві. Вони поділяються на основні та оборотні. За допомогою виробничих фондів виробляється продукція, яка становить фонди обігу.

Невиробничі фонди — це житлові будинки, спортивні споруди, будинки культури, бази відпочинку, дитячі садки, ясла тощо.

Рисунок 1.2.1 – Структура фондів підприємства

2 Сутність, склад та класифікація основних фондів, їх оцінка та амортизація

Основні фонди (ОФ) – це сукупність матеріально-речовинних цінностей, які використовуються як засоби праці у виробничій діяльності на протязі періоду, який перевищує 365 днів з моменту введення в експлуатацію частинами переносять свою вартість (що поступово зменшується через фізичний та моральний знос) на виготовлений продукт, зберігаючи при цьому в процесі використання свою натуральну форму.

До них належать: машини й устаткування, споруди (свердловини, тунелі, мости, вишки), транспортні засоби, виробничий інвентар, робочу і продуктивну худобу, будівлі (виробничі і господарські), передавальне обладнання, інструменти та пристрої, господарський інвентар, багатолітні насадження, інші основні засоби (рис. 1.2.2).

Рисунок 1.2.2 – Структура основних виробничих фондів підприємства

Характерні особливості ОФ:

1) використовуються в натуральному вигляді тривалий час (не менш одного року), обслуговують багаторазово виробництво. Для порівняння: такі матеріальні цінності як сировина, технологічне пальне, витрачаються повністю в процесі виробництва та повертаються в іншому натуральному вигляді – як готова продукція;

2) ОФ піддані зносу, який виражається в поступовій утраті експлуатаційних якостей (фізичний знос) та втраті доцільності їх використання у зв’язку з появою нових, більш якісних ОФ (моральний знос);

3) особливий характер кругообігу та відшкодування вартості через механізм поступової амортизації з віднесенням амортизаційних відрахувань на поточні витрати підприємства та собівартість продукції (робіт, послуг);

4) ОФ виконують особливе призначення, а саме: забезпечують необхідні матеріальні умови для господарчої діяльності, виконують роль засобів праці, забезпечують зхберігання сировини, матеріалів та інших цінностьей, забезпечуюбть безпечність трудової діяльності.

Основні фонди класифікуються за різними ознаками (табл. 1.2.1).

Таблиця 1.2.1 - Класифікація основних фондів

| Ознака класифікації | Характеристика |

| 1 За характером використання | - виробничі основні фонди |

| - невиробничі (житловий фонд, бази відпочинку, та ін.) | |

| 2 За цільовим призначенням | - активні основні фонди — прямий вплив на предмети праці (обладнання, станки, транспорт) |

| - пасивні основні фонди — створюють умови для праці (будівлі, споруди, площадки) | |

| 3 За розміром норм амортизаційних відрахувань | - 1 група — норма амортизації 5% річних (будівлі, споруди, передатні пристрої, житлові будинки) |

| - 2 група — норма амортизації 25% (автотранспорт, прилади та інструменти будівельні, електронні, оптичні, електромеханічні, ЕВМ, інші машини для автоматичної обробки інформації, інформаційні системи, телефони, мікрофони, рації, інше конторське обладнання) | |

| - 3 група — норма амортизації 15% (будь-які інші основні фонди, не включені до 1 і 2 груп) | |

| 4 За формою власності | - державні, приватні, колективні, змішані |

| - власні, орендовані | |

| 5 За джерелом фінансування | - ОФ, внесені до Уставного фонду підприємства |

| - ОФ, придбані за рахунок власних коштів | |

| - ОФ придбані за рахунок довгострокових кредитів | |

| - ОФ, отримані безкоштовно | |

| 6 За строком експлуатації | до 5 років, від 5 до 10, від 10 до 15, від 15 до 20, більш ніж 20 років |

Облік основних виробничих фондів підприємства ведеться в натуральному та вартісному вираженні. Облік основних фондів у вартісному вираженні називається оцінкою.

Види вартості ОФ:

1) первісна – суми, сплачені постачальникам; реєстраційні збори, ввізне мито; витрати зі страхування ризиків; витрати на встановлення, монтаж, налагодження; інші витрати, безпосередньо пов’язані з доведення ОФ до стану, в якому вони придатні для використання;

2 ) відновлена вартість – вартість відтворення ОФ у сучасних умовах виробництва, включає результати переоцінки ОФ (індексація первісної вартості)

3) залишкова вартість – різниця між первісною (відновленою) вартістю та сумою зносу;

4) ліквідаційна вартість – залишкова вартість ОФ на час їх вибуття з експлуатації, спричиненого зношенням.

Амортизація – перенесення вартості ОФ на вартість готової продукції з метою їх повного відновлення. Амортизаційні відрахування відносяться на витрати виробництва.

Згідно ПсБО № 7 «Основні засоби» можуть використовуватися наступні методи нарахування амортизації: прямолінійний, зменшення залишкової вартості, прискорене зменшення залишкової вартості, кумулятивний, виробничий. Метод підприємство обирає самостійно, також самостійно встановлює термін корисного використання та ліквідаційну вартість (податковим кодексом України регулюється мінімальний термін експлуатації для основних фондів). Терміни можуть змінюватися, наприклад, якщо об’єкт модернізовано.

Найбільш розповсюджений метод – прямолінійний (рівномірний). Цей методпередбачає рівномірне списання (розподіл) вартості об’єкта основних засобів, що амортизується, протягом строку його експлуатації.

Метод зменшення залишкової вартості передбачає визначення амортизації, за яким річна сума амортизації визначається як добуток залишкової вартості ОФ на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації.

Суть прискореного зменшення залишкової вартості полягає в тому, що річна сума амортизації визначається як добуток залишкової вартості об’єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації, яка використовується при рівномірному нарахуванні амортизації, і подвоюється.

Кумулятивний метод характеризується більш високими нормами амортизації в першій половині амортизаційного періоду і поступовим зниженням у другій половині.

Виробничий метод передбачає, що річна сума амортизації визначається як добуток фактичного річного обсягу продукції (робіт, послуг) та виробничої ставки амортизації.

3 Суть, склад та класифікація оборотних фондів підприємства

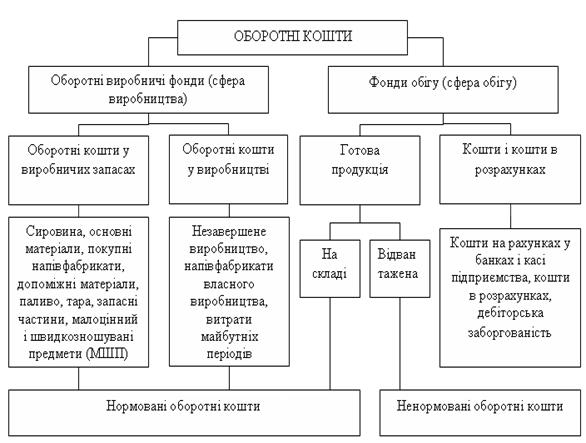

Оборотні засоби підприємств становлять сукупність оборотних фондів і фондів обігу, виражених у вартісній формі (рис. 1.2.3).

Оборотні фонди —це частина засобів виробництва, що беруть участь в одному виробничому циклі та переносять свою вартість на вартість готової продукції одразу і повністю, змінюючи при цьому свою натуральну форму (тобто це матеріали, конструкції, деталі тощо).

Оборотні фонди є матеріальними ресурсами підприємства. Одна їх частина входить до продукції й утворює, таким чином, її матеріальний склад, а друга допомагає виконувати виробничий процес.

Фонди обігу — це частина засобів виробництва, яка не бере участі у виробничих циклах, але авансується підприємством на створення засобів оборотних фондів: матеріалів, сировини, деталей, палива та ін. Тобто - це готова продукція, що перебуває на складі підприємства, а також відвантажена, але ще не оплачена покупцями, і кошти на рахунку підприємства, необхідні для придбання предметів праці та виплати заробітної плати.

У цьому полягає основна схожість й відмінність між оборотними фондами та фондами обігу.

Рисунок 1.2.3 – Структура оборотних коштів підприємства

Таким чином, оборотні фонди виражаються в обслуговуванні сфери виробництва, а фонди обігу — в обслуговуванні сфери обігу.

Оборотні фонди містять такі елементи:

1 Виробничі запаси, що необхідні для забезпечення процесу виробництва основними запасами сировини та матеріалів.

2 Незавершене виробництво. Незавершене виробництво наявне лише на підприємствах з тривалістю виробничого циклу понад один день. У вартісному вираженні незавершене виробництво містить витрати на придбання матеріалів, запасних частин, конструкцій, сировини, заробітну плату та інші кошти, необхідні для виконання процесу виробництва.

3 Витрати майбутніх періодів. До витрат майбутніх періодів належать витрати на виконання науково-дослідних та раціоналізаторських робіт, освоєння нової техніки, орендну плату та інші, що проводяться в поточному році, але на собівартість продукції зараховуватимуться в наступному періоді.

4 Показники та шляхи ефективного використання основних виробничих фондів

Показники стану й ефективності використання основних засобів можна об'єднати в три групи, які характеризують:

1) забезпечення підприємства основними засобами;

2) стан основних засобів;

3) ефективність використання основних засобів (табл. 1.2.2).

Таблиця 1.2.2 - Характеристика показників використання основних засобів

| Показник | Формула розрахунку | Характеристика |

| Показники забезпечення підприємства основними засобами | ||

| 1. Фондомісткість | Фк/Вп | Визначає вартість основних засобів на одну гривню виробленої продукції і характеризує забезпеченість підприємства основними засобами. |

| 2. Фондоозброєність | Фк/Ч | Визначає, скільки основних фондів припадає на 1 робіника |

| 3. Коефіцієнт реальної вартості основних засобів у майні підприємства | Фз/М | Відображає питому вагу залишкової вартості основних засобів у загальній вартості майна підприємства |

| Показники стану основних засобів | ||

| 4. Коефіцієнт зносу основних виробничих засобів | Зо/Фк | Показує ступінь зносу основних виробничих засобів |

| 5.Коефіцієнт придатності сновних виробничих засобів | 1-Кз | Відображає частину основних засобів, придатну для експлуатації |

| 6.Коефіцієнт оновлення основних виробничих засобів | Фв/Фк | Показує частку введених нових основних засобів у загальній вартості основних засобів |

| 7. Коефіцієнт вибуття основних виробничих засобів | Фу/Фк | Характеризує інтенсивність вибуття основних виробничих засобів |

| 8. Коефіцієнт приросту основних виробничих засобів | Фв-Фу/Фк | Показує ступінь збільшення основних засобів у звітному періоді проти минулого періоду |

| Показники ефективності використання основних засобів | ||

| 9. Фондовіддача | Вп/Фк | Характеризує ефективність використання основних виробничих за собів. Відображає суму виробленої продукції на одну гривню основних виробничих засобів |

| 10. Рентабельність основних иробничих засобів | Пз/Фк*100% | Визначає ступінь використання основних виробничих засобів |

| Фк — балансова вартість основних виробничих засобів; Вп — вартість виробленої продукції; Фз — залишкова вартість основних виробничих засобів; М— вартість майна підприємства; Зо— сума зносу основних виробничих засобів; ч— середньооблікова чисельність працівників; Фу — вартість уведених основних виробничих засобів; Фв— вартість виведених основних виробничих засобів; Кз— коефіцієнт зносу основних виробничих засобів; Пз— загальний прибуток підприємства. |

Основними напрямками підвищення ефективності використання основних виробничих фондів підприємства є такі:

1) Екстенсивний, до якого належить в основному збільшення часу роботи основних виробничих фондів.

2) Інтенсивний, до якого належить підвищення віддачі засобів праці на одиницю часу.

Найважливіші шляхи підвищення ефективності використання основних фондів підприємства:

1) поліпшення складу, структури і стану основних фондів підприємства;

удосконалення планування, управління і організації праці та виробництва;

2) зниження фондомісткості, підвищення фондовіддачі та продуктивності праці на підприємстві;

3) підвищення та розвиток матеріального та морального стимулювання праці.

5 Показники та шляхи ефективного використання оборотних засобів

В системі заходів, спрямованих на підвищення ефективності роботи підприємства і зміцнення його фінансового стану, важливе місце займають питання раціонального використання оборотних активів.

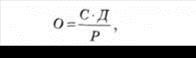

Ефективність використання оборотних коштів не можна виміряти за допомогою одного показника. Для цього необхідна система показників, найважливішим з яких є швидкість обертання. Цей показник обчислюється у днях і характеризується періодом, за який оборотні кошти підприємства здійснюють один оборот.

(1)

(1)

де О — термін обертання оборотних коштів (днів);

С — середні залишки нормованих оборотних коштів (грн);

Д — тривалість періоду, за який обчислюється обертання (днів);

Р — обсяг реалізованої продукції (грн).

Цей показник водночас відображає обсяг реалізації створених товарів і наданих послуг за даний період і ефективність використання матеріальних засобів і коштів.

Обертання оборотних коштів обчислюється за планом і фактично. Порівнюючи фактичний час обертання з плановим, визначають прискорення або сповільнення обертання як щодо всіх нормованих оборотних коштів, так і до окремих їх статей.

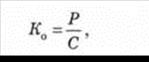

Для характеристики ефективності використання оборотних коштів використовується коефіцієнт обертання (Ко), який визначається за формулою:

(2)

(2)

де Р — обсяг реалізованої продукції (грн);

С — середні залишки нормованих оборотних коштів (грн).

Цей показник характеризує кількість оборотів оборотних коштів за звітний період. Чим більше оборотів здійснюють оборотні кошти, тим краще вони використовуються.

Коефіцієнт завантаження визначається за формулою:

(3)

(3)

де Кз — коефіцієнт завантаження оборотних коштів (грн/грн.).

Він характеризує величину оборотних коштів на 1 грн реалізованої продукції. Чим менше оборотних коштів припадає на одну гривню реалізованої продукції, тим краще вони використовуються.

Коефіцієнт ефективності (Ке) визначається за формулою:

(4)

(4)

де П — прибуток від реалізації товарної продукції (грн).

Цей показник характеризує, скільки прибутку припадає на 1 грн оборотних коштів. Чим більший він, тим ефективніше використовуються оборотні кошти.

В результаті прискорення обертання оборотних активів з обігу вивільняються матеріальні ресурси і джерела їх формування, при уповільненні — до обігу залучаються додаткові активи.

Вивільнення оборотних активів може бути абсолютним і відносним. Абсолютне має місце у випадку, коли фактичні залишки оборотних активів менші від нормативу або залишків попереднього періоду при збереженні чи перевищенні обсягу реалізації за визначений період.

Відносне вивільнення має місце у випадках, коли прискорення їх обертання відбувається одночасно зі зростанням виробничої програми підприємства, причому темп зростання залишків виробництва випереджає темп зростання залишків оборотних активів.

Прискорення обертання оборотних активів і вивільнення в результаті цього їх певної суми дає змогу підприємству спрямувати їх за своїм бажанням і обійтись без залучення додаткових фінансових ресурсів.

Література: [1, с. 100-106], [2, с.57-66].

Питання для перевірки знань

1 Визначте структуру фондів підприємства

2 Надайте визначення виробничим та невиробничим фондам.

3 Які ви знаєте характерні особливості основних фондів?

4 Класифікуйте основні фонди за певними ознаками (за характером використання, за цільовим призначенням, за розміром норм амортизаційних відрахувань, за формою власності, за джерелом фінансування, за строком експлуатації)

5 У якому вираженні ведеться облік основних виробничих фондів підприємства?

7 Які ви знаєте види вартості ОФ, як вони розраховуються?

8 Що таке амортизація, які ви знаєте методи нарахування амортизації, у чому їх суть?

10 Визначте структуру оборотних фондів підприємства.

11 Надайте визначення оборотним фондам та фондам обігу.

12 З яких елементів складаються оборотні фонди підприємства?

13 Які ви знаєте показники використання основних засобів?

14 Які ви знаєте основні шляхи підвищення ефективності використання основних виробничих фондів підприємства?

15 Які ви знаєте показники використання оборотних засобів?

16 Які ви знаєте основні шляхи підвищення ефективності використання оборотних виробничих фондів підприємства?

ЛЕКЦІЯ 1.3 ТРУДОВІ РЕСУРСИ ПІДПРИЄМСТВА. ПРОДУКТИВНІСТЬ ПРАЦІ

План

1 Поняття, класифікація, кваліфікація та структура персоналу, кадрова політика

2Продуктивність праці персоналу: сутність, методи визначення та чинники зростання, мотивація праці

1 Поняття, класифікація, кваліфікація та структура персоналу, кадрова політика

Найбільш важливим елементом продуктивних сил і головним джерелом розвитку економіки є люди, тобто їхня майстерність, освіта, підготовка, мотивація діяльності. Існує безпосередня залежність конкурентоспроможності економіки, рівня добробуту населення від якості трудового потенціалу персоналу підприємств та організацій даної країни.

Трудові ресурси — це частина працездатного населення, що за своїми віковими, фізичними, освітніми даними відповідає певній сфері діяльності. Слід відрізняти трудові ресурси реальні (ті люди. які вже працюють) та потенційні (ті, що колись можуть бути залучені до конкретної праці).

Для характеристики всієї сукупності працівників підприємства застосовуються терміни — персонал, кадри, трудовий колектив.

Персонал підприємства — це сукупність постійних працівників, що отримали необхідну професійну підготовку та (або) мають досвід практичної діяльності.

Окрім постійних працівників, у діяльності підприємства можуть брати участь інші працездатні особи на підставі тимчасового трудового договору (контракту).

З огляду на те, що багато підприємств поза основною діяльністю виконують функції, які не відповідають головному їхньому призначенню, усіх працівників підрозділяють на дві групи: персонал основної діяльності та персонал неосновної діяльності. Зокрема у промисловості до першої групи — промислово-виробничого персоналу — відносять працівників основних, допоміжних та обслуговуючих виробництв, науково-дослідних підрозділів та лабораторій, заводоуправління, складів, охорони — тобто всіх зайнятих у виробництві або його безпосередньому обслуговуванні. До групи непромислового персоналу входять працівники структур, які хоч і перебувають на балансі підприємства, але не зв’язані безпосередньо з процесами промислового виробництва: житлово-комунальне господарство, дитячі садки, амбулаторії, навчальні заклади тощо.

Такий розподіл персоналу підприємства на дві групи необхідний для розрахунків заробітної плати, узгодження трудових показників з вимірниками результатів виробничої діяльності (за визначення продуктивності праці береться, як правило, чисельність тільки промислово-виробничого персоналу).

Згідно з характером функцій, що виконуються, персонал підприємства поділяється здебільшого на чотири категорії: керівники, спеціалісти, службовці, робітники.

Керівники — це працівники, що займають посади керівників підприємств та їхніх структурних підрозділів. До них належать директори (генеральні директори), начальники, завідувачі, керуючі, виконроби, майстри на підприємствах, у структурних одиницях та підрозділах; головні спеціалісти (головний бухгалтер, головний інженер, головний механік тощо), а також заступники перелічених керівників.

Спеціалістами вважаються працівники, що виконують спеціальні інженерно-технічні, економічні та інші роботи, інженери, економісти, бухгалтери, нормувальники, адміністратори, юрисконсульти. соціологи тощо.

До службовців належать працівники, що здійснюють підготовку та оформлення документації, облік та контроль, господарське обслуговування (тобто виконують суто технічну роботу), зокрема — діловоди, обліковці, архіваріуси, агенти, креслярі, секретарі-друкарки, стенографісти тощо.

Робітники — це персонал безпосередньо зайнятий у процесі створення матеріальних цінностей, а також зайнятий ремонтом, переміщенням вантажів, перевезенням пасажирів, наданням матеріальних послуг та ін. Окрім того, до складу робітників включають двірників, прибиральниць, охоронців, кур’єрів, гардеробників.

В аналітичних цілях усіх робітників можна поділити на основних — тих, що безпосередньо беруть участь у процесі створення продукції, та допоміжних — тих, які виконують функції обслуговування основного виробництва. Поступово, з розвитком виробництва, його механізації та автоматизації чіткі межі між основними та допоміжними робітниками зникають, а роль останніх(зокрема наладчиків, механіків) зростає.

Важливим напрямом класифікації персоналу підприємства є його розподіл за професіями та спеціальностями.

Професія — цевид трудової діяльності, здійснювання якої потребує відповідного комплексу спеціальних знань та практичних навичок.

Спеціальність — це більш-менш вузький різновид трудової діяльності в межах професії.

Відповідно до цих визначень, наприклад, професія токаря охоплює спеціальності токаря-карусельника, токаря-револьверника, токаря — розточувальника тощо.

Класифікація працівників за кваліфікаційним рівнем базується на їхніх можливостях виконувати роботи відповідної складності.

Кваліфікація — це сукупність спеціальних знань та практичних навичок, що визначають ступінь підготовленості працівника до виконання професійних функцій визначеної складності.

Рівень кваліфікації керівників, спеціалістів та службовців характеризується рівнем освіти, досвідом роботи на тій чи тій посаді. Вирізняють спеціалістів найвищої кваліфікації (працівники, що мають наукові ступені та звання), спеціалістів вищої кваліфікації (працівники з вищою спеціальною освітою та значним практичним досвідом), спеціалістів середньої кваліфікації (працівники із середньою спеціальною освітою та певним практичним досвідом), спеціалістів-практиків (працівники, що займають відповідні посади, наприклад, інженерні та економічні, але не мають спеціальної освіти).

За рівнем кваліфікації робітників поділяють на чотири групи: висококваліфіковані, кваліфіковані, малокваліфіковані й некваліфіковані. Вони виконують різні за складністю роботи і мають неоднакову професійну підготовку.

Ці класифікаційні ознаки персоналу підприємства поряд з іншими (стать, вік, ступінь механізації праці, стаж) служать основою для розрахунків різних видів структур.

Для ефективного управління важлива не проста констатація чисельності (або її динаміки) окремих категорій працівників, а вивчення співвідношення між ними (рис. 1.3.1).

Це дає змогу не тільки виявити вплив фактора персоналу на кінцеві результати діяльності підприємства, а й встановити найсуттєвіші структурні зміни, їхні рушійні сили, тенденції і на цій підставі формувати реальну стратегію щодо розвитку трудових ресурсів.

Рисунок 1.3.1 - Категорії та орієнтована структура персоналу підприємств промисловості України

Сучасна кадрова політика підприємства (фірми, корпорації) має бути спрямована на ринкові умови господарювання.

Головна її мета полягає в забезпеченні нині і в майбутньому кожного робочого місця, кожної посади персоналом відповідних професій та спеціальностей і належної кваліфікації.

Управління персоналом – це частина кадрової політики, основні функції якого: планування потреби в певних категоріях персоналу; набір та відбір кадрів; визначення заробітної плати і пільг; професійна орієнтація і адаптація працівників до конкретних умов праці; забезпечення процесу навчання персоналу; оцінка результатів трудової діяльності; підвищення або пониження в посаді, переміщення або звільнення.

2Продуктивність праці персоналу: сутність, методи визначення та чинники зростання, мотивація праці

Продуктивність праці — це ефективність затрат конкретної праці, яка визначається кількістю продукції, виробленої за одиницю робочого часу, або кількістю часу, витраченого на одиницю продукції.

Тобто вона показує співвідношення обсягу вироблених матеріальних або нематеріальних благ та кількості затраченої на це праці.

Зростання продуктивності праці означає збільшення кількості продукції, виробленої за одиницю часу, або економію робочого часу, витраченого на одиницю продукції.

Рівень продуктивності праці характеризується показником виробітку, який показує кількість продукції, що вироблена за одиницю часу.

Оберненим до виробітку є показник трудомісткості.

Вимірювання продуктивності праці має грунтуватися на розумінні її економічного змісту, визначенні показників, які можуть характеризувати рівень продуктивності праці у часі і просторі.

Рисунок 1.3.2 - Методи вимірювання та показники рівня продуктивності праці

Виробіток — це кількість виробленої продукції за одиницю часу або кількість продукції, яка припадає на одного середньооблікового працівника або робітника за рік, квартал, місяць. Він вимірюється відношенням кількості виробленої продукції до величини робочого часу, витраченого на його виробництво.

, (5)

, (5)

де В — виробіток;

Т — затрати робочого часу;

Q — обсяг виробленої продукції.

На підприємствах виробіток може визначатися різними способами залежно від того, якими одиницями вимірюється обсяг продукції і затрати праці. Це такі способи:

1) Натуральний – ділення обсягу виробленої продукції у фізичних одиницях на кількість затраченого часу в нормо-годинах.

2) Вартісний - ділення обсягу виробленої продукції у гривнях на затрати часу, що виражені в середньо- списковій чисельності робітників або відпрацьованих ними кількості людино-днів; -годин.

3) Трудовий - ділення обсягу виробленої продукції, представленої в затратах робочого часу в нормо-годинах на кількість працівників.

Трудомісткість — це показник, який характеризує затрати часу на одиницю продукції (тобто величина обернена до виробітку):

, (6)

, (6)

де Тр — трудомісткість на одиницю продукції.

Чим більший виробіток продукції за одиницю часу, або чим менші затрати часу на одиницю продукції, тим вищий рівень продуктивності праці.

Методи вимірювання продуктивності праці (виробітку) залежать від способу визначення обсягів виробленої продукції. Розрізняють натуральний, трудовий і вартісний (грошовий) методи.

Сутність натурального методу полягає в тому, що обсяг виробничої продукції і продуктивність праці розраховуються в натуральних одиницях (штуках, тоннах, метрах тощо).

Трудовий метод найчастіше використовується на робочих місцях, у бригадах, на виробничих дільницях і в цехах, де обсяг робленої продукції або виконаних робіт визначається в нормо годинах.

У сучасних умовах найпоширенішим методом вимірювання продуктивності праці є вартісний (грошовий), який грунтується на використанні вартісних показників обсягу продукції (валова, товарна продукція, валовий оборот, нормативна вартість обробки, чиста, нормативно-чиста й умовно-чиста продукція, валовий дохід).

Перевага вартісного методу полягає в можливості порівняння різнорідної продукції з витратами на її виготовлення як на окремому підприємстві або в галузі, так і економіки в цілому. У зв'язку з цим вартісний метод застосовується на всіх етапах планування й обліку як на галузевому, так і на територіальному рівнях.

Показники продуктивності праці, розраховані за валовою і товарною продукцією.

Підвищення продуктивності праці — основний чинник вирішення економічних проблем підприємства.

Планування росту продуктивності праці здійснюється такими методами:

- Методом прямого рахунку;

- Пофакторним методом;

Перший метод передбачає визначення планового рівня продуктивності праці за формулою:

, (7)

, (7)

де Qпл. – запланований обсяг випуску продукції у вартісному виразі або в натуральних одиницях;

Чпл. – планова чисельність промислово-виробничого персоналу

Найпоширенішим методом планування показника підвищення продуктивності праці є пофакторний метод, тобто метод планування за факторами зростання продуктивності праці.

Відповідно фактори зростання продуктивності праці – це вся сукупність рушійних сил і чинників, що ведуть до збільшення продуктивності праці. Вивчення цих факторів і пошук резервів зростання продуктивності праці є важливим завданням економічної теорії і практики.

Мотивація трудової діяльності. Система мотивації на рівні підприємства має базуватися на певних вимогах, а саме:

- надання рівних можливостей щодо зайнятості та посадового просування за критерієм результативності праці;

- узгодження рівня оплати праці з її результатами і визнання особистого внеску в загальний успіх. це передбачає справедливий розподіл дозорів залежно від ступеня підвищення продуктивності праці;

- створення належних умов для захисту здоров’я, безпеки праці та добробуту всіх працівників;

- забезпечення можливостей для зростання професійної майстерності. реалізації здібностей працівників, тобто створення програм навчання, підвищення кваліфікації та перекваліфікації;

- підтримування в колективі атмосфери довіри, заінтересованості в реалізації загальної мети, можливості двосторонньої комунікації між керівниками та робітниками.

Методи мотивації можна поділити на економічні прямі, непрямі та негрошові (рис. 1.3.3).

Рисунок 1.3.3 - Класифікація методів мотивації.

Література: [1, с.67-81], [2, с.74-84]

Питання для самоконтролю:

1 Надайте визначення трудовим ресурсам та персоналу підприємства

2 Які групи та категорії персоналу ви знаєте? Надайте їм визначення

3 Що таке професія, спеціальність та кваліфікація?

4 Як характеризується рівень кваліфікації персоналу?

5 Яке відсоткове співвідношення між окремими категоріями працівників підприємства?

6 У чому полягає головна мета кадрової політики?

7 Виконання яких основних функцій забезпечує досягнення мети кадрової політики?

8 Які ви знаєте функціональні підсистеми управління персоналом? У чому їх суть?

9 Надайте визначення продуктивності праці

10 Що означає зростання продуктивності праці, які ви знаєте показники продуктивності праці? У чому їх суть?

11 Які ви знаєте способи визначення виробітку?

12 Які ви знаєте методи вимірювання продуктивності праці (виробітку), що залежать від способу визначення обсягів виробленої продукції?

13 Якими методами здійснюється планування росту продуктивності праці?

14 Визначте методи мотивації та їх суть

ЛЕКЦІЯ 1.4 СУЧАСНА ПОЛІТИКА ОПЛАТИ ПРАЦІ

План

1 Сутність і функції оплати праці

2 Сучасна політика оплати праці

3 Форми й системи заробітної плати

1 Сутність і функції оплати праці

Ефективність функціонування та соціальний розвиток тих чи тих суб’єктів господарювання (трудових колективів) забезпечується передусім формуванням належних індивідуальних і колективних матеріальних стимулів, провідною формою реалізації яких є оплата праці різних категорій персоналу.

Оплата праці — це будь-який заробіток, обчислений, як правило, в грошовому виразі, який за трудовим договором власник або уповноважений ним орган виплачує працівникові за виконану роботу або надані послуги.

Розрізняють номінальну і реальну зарплату.

Номінальна зарплата — це сума грошей, отриманих працівником за певний проміжок часу (тиждень, місяць).

Реальна зарплата — це та маса предметів споживання і послуг, які може придбати працівник за свою номінальну зарплату. На реальну зарплату впливають: величина номінальної оплати праці, сума податків, зміни роздрібних цін, тарифів на товари та послуги. Наприклад, підвищення номінальної заробітної плати на 25 % при зростанні роздрібних цін на 20 % дає приріст реальної зарплати всього на 5 %. Номінальна зарплата може підвищуватися, а реальна при цьому знижуватися, якщо ціни на товари й послуги зростають швидше.

Оплата праці складається з основної заробітної плати й додаткової оплати праці. Розміри оплати найманого працівника залежать від результатів його праці з урахуванням наслідків господарської діяльності підприємства.

Основна заробітна плата працівника залежить від результатів його праці й визначається тарифними ставками, відрядними розцінками, посадовими окладами, а також надбавками і доплатами у розмірах, не вищих за встановлені чинним законодавством. Рівень додаткової оплати праці здебільшого залежить від кінцевих результатів діяльності підприємства. Зазвичай до додаткової оплати праці відносять премії, інші заохочувальні та компенсаційні виплати, а також надбавки й доплати, не передбачені чинним законодавством або встановлені понад розміри, дозволені останнім. За розрахунками середньої структури середньомісячного заробітку персоналу на виробничих підприємствах України протягом кількох останніх років, основна заробітна плата й додаткова оплата праці становлять відповідно 70—80 і 20—30% від загальної величини цього заробітку.

Дійовість оплати праці визначається тим, наскільки повно вона виконує свої основні функції — відтворювальну, стимулюючу, регулюючу й соціальну (рис. 1.4.1).

Реалізація відтворювальної функції заробітної плати передбачає встановлення норм оплати праці на такому рівні, який забезпечує нормальне відтворення робочої сили відповідної кваліфікації та водночас дає змогу застосовувати обґрунтовані норми праці, що гарантують власнику отримання необхідного результату господарської діяльності. Функція стимулювання зводиться до того, що можливий рівень оплати праці має спонукати кожного працівника до найефективніших дій на своєму робочому місці.

Регулююча функція оплати праці реалізує загальноприйнятний принцип диференціації рівня заробітку за професією і кваліфікацією відповідної категорії персоналу, важливістю та складністю трудових завдань.

Рисунок 1.4.1 - Основні функції заробітної плати.

Соціальну функцію заробітної плати спрямовано на забезпечення однакової оплати за однакову роботу; вона має поєднувати державне й договірне її регулювання, а також реалізовувати принцип соціальної справедливості за одержання власного доходу.

2 Сучасна політика оплати праці

Повна та ефективна реалізація цих головних функцій оплати праці можлива за умови формування й послідовного здійснення науково обґрунтованої її політики як на макрорівні (держава, галузь, регіон), так і на мікрорівні (підприємство, організація, їхні підрозділи).

Державна політика оплати праці практично реалізується через механізм її регулювання. Останній є складовою частиною загального механізму реалізації соціально-економічної політики держави (рис. 1.4.2). Використання конкретних важелів механізму державного регулювання оплати праці залежить від впливу різноманітних чинників.

Зокрема мінімальна заробітна плата регулюється з урахуванням рівнів економічного розвитку країни, продуктивності праці, середньої заробітної плати, а також вартісної величини мінімального споживчого бюджету («кошика»). До цього треба додати, що практичне значення має повна реалізація інформаційної функції держави, тобто своєчасна підготовка й оприлюднення статистичних даних: щоквартально — про середню заробітну плату і тривалість робочого часу за галузями, групами професій та посад; щорічно — про вартість робочої сили відповідно до Типової міжнародної класифікації витрат на робочу силу.

Політика оплати праці підприємств, організацій та інших первинних суб’єктів господарювання формується й реалізується в межах чинного законодавства, передусім закону України «Про оплату праці» (1995 р.). Вона має враховувати стратегічні та тактичні цілі діяльності конкретних суб’єктів господарювання, їхню галузеву специфіку, абсолютні розміри, географічне розміщення, рівень соціального розвитку трудового колективу тощо.

Рисунок 1.4.2 - Складові механізму реалізації соціально-економічної

політики держави.

Конкретна реалізація політики заробітної плати здійснюється на підставі договірного регулювання оплати праці найманих працівників підприємств, тобто на підставі укладання системи тарифних угод на трьох рівнях:

- міжгалузевому (генеральна тарифна угода);

- галузевому (галузева тарифна угода) або комунальному (регіональна тарифна угода);

- виробничому (тарифна угода як складова частина колективного договору).

Тарифна угода — це договір між представниками сторін переговорів з питань оплати праці та соціальних гарантій.

Предметом тарифної угоди як складової частини колективного договору на виробничому рівні є:

- форми й системи оплати праці, що застосовуються для різних категорій та груп працівників;

- мінімальна тарифна ставка, диференційована за видами (типами) виробництв у межах рівнів, передбачених генеральною тарифною угодою для відповідних видів (типів) виробництв галузі (підгалузі);

- розміри тарифних ставок за розрядами робіт і посадових окладів відповідних категорій працівників;

- види й розміри доплат, надбавок, премій та інших заохочувальних і компенсаційних виплат та умови їхнього надання;

- умови оплати праці за роботу в надурочний час за простої, який мали місце не з вини працівника, за виготовлення продукції, що виявилася бракованою не з вини працівника тощо.

У разі найму працівника за контрактом власник або вповноважений ним орган може встановлювати за згодою працівника як передбачені в колективному договорі, так і індивідуальні умови оплати праці.

Слід зважити на те, що норми тарифної угоди виробничого рівня можуть тимчасово (до 6 місяців) допускати рівень оплати праці нижчий від норм, визначених генеральною галузевою або регіональною тарифною угодою, але не нижчий від державних норм і гарантій щодо оплати праці.

Протягом чинності (строки визначаються сторонами переговорів) тарифних угод ніхто з представників сторін, що перебувають у сфері дії цих угод, односторонньо не може вимагати збільшення (зменшення) розміру оплати праці та пільг понад те, що передбачено тарифною угодою.

3 Форми й системи оплати праці

Тарифна система, що її ми назвали основою організації оплати праці робітників виробничого підприємства, не може забезпечити повних розрахунків місячного заробітку цієї найбільшої за кількістю категорії персоналу, оскільки не бере до уваги реальної результативності їхньої діяльності за відповідний проміжок часу. Цим пояснюється об’єктивна необхідність проведення розрахунків абсолютної величини заробітної плати, виходячи з фактичних результатів (затрат) праці протягом одного місяця. Такі результати (затрати) праці можна визначити за допомогою конкретних форм і систем заробітної плати робітників виробничих підприємств чи виробничо-експериментальних підрозділів науково-технічних та інших подібних організацій.

Форми заробітної плати

Основними вимірниками результатів (затрат) праці є кількість виготовленої продукції (обсяг наданих послуг) належної якості або витрачений робочий час, тобто кількість днів (годин), протягом яких працівник фактично був зайнятий (працював) на підприємстві (в організації). Такому поділу вимірників затрат праці відповідають дві форми заробітної плати, що базуються на тарифній системі, — відрядна та почасова.

За відрядної форми оплата праці проводиться за нормами й розцінками, встановленими на підставі розряду працівника. Кваліфікаційний (тарифний) розряд працівника передбачає виконання роботи відповідної складності. Основними умовами застосування відрядної оплати праці є наявність кількісних показників роботи, що безпосередньо залежать від конкретного працівника і піддаються точному обліку, а також необхідність стимулювання зростання випуску продукції та існування реальних можливостей підвищення виробітку на конкретному робочому місці. Використання цієї форми оплати праці потребує встановлення обґрунтованих норм виробітку, чіткого обліку їхнього виконання і, що особливо важливо, воно не повинно призводити до погіршення якості продукції, порушень технологічних режимів, техніки безпеки, а також до перевитрачання сировини, матеріалів, енергії.

За почасової форми заробітної плати оплата праці робітників здійснюється за годинними (денними) тарифними ставками з урахуванням відпрацьованого часу та рівня кваліфікації, що визначається тарифним розрядом. Почасова форма заробітної плати застосовується тоді, коли недоцільно нормувати роботи (наприклад, операції контролю за якістю продукції) або вони взагалі не піддаються нормуванню, оскільки зміст і послідовність виробничих операцій часто змінюються (роботи з ремонту та налагодження устаткування, обслуговування внутрішньозаводського транспорту, дослідно-експериментальні роботи тощо). Сучасна техніка пред’являє підвищені вимоги до точності та чистоти обробки, якості продукції. Саме почасова, а не відрядна оплата праці значно більше сприяє дотриманню цих вимог. Почасова оплата праці керівників, спеціалістів і службовців здійснюється, як правило, за місячними посадовими окладами (ставками).

Системи оплати праці

Кожна з названих форм заробітної плати охоплює кілька систем оплати праці для різних організаційно-технологічних умов виробництва. Можливі та реально застосовувані системи оплати праці робітників виробничих підприємств (підрозділів організацій) показано на рис. 1.4.3.

Рисунок 1.4.3 - Форми та основні системи оплати праці

За прямої відрядної системи заробіток працівника  розраховується множенням кількості одиниць виробленої продукції

розраховується множенням кількості одиниць виробленої продукції  та розцінки за одиницю продукції

та розцінки за одиницю продукції  :

:

. (8)

. (8)

Розцінка визначається діленням погодинної тарифної ставки на норму виробітку або множенням погодинної тарифної ставки на норму часу (у годинах) на виготовлення одиниці продукції.

За непрямої відрядної системи заробіток працівника залежить не від його особистого виробітку, а від результатів праці працівників, що їх він обслуговує. Вона застосовується для оплати тих категорій допоміжних робітників (наладчиків, ремонтників, кранівників), праця яких не піддається нормуванню та обліку, але значною мірою визначає рівень виробітку основних робітників. Заробіток робітника  за цієї системи розраховується за формулою:

за цієї системи розраховується за формулою: