Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Понятие денежного оборота и денежного обращения.

|

|

Денежное обращение – это движение денег в наличной и безналичной форме, обслуживающее реализацию товаров, нетоварные платежи и расчеты в экономике. С помощью денег обращаются товары и движется ссудный капитал.

Денежный оборот страны, отражая движение денег, представляет собой сумму всех платежей, совершенных предприятиями, организациями и населением в наличной и безналичной формах за определенный период времени. Налично-денежный оборот в основном связан с поступлением денежных доходов населения и их расходованием.

Из процесса денежного обращения, таким образом, возможно выделение понятия денежного оборота.

Денежный оборот – это проявление сущности денег в их движении. Денежный оборот охватывает процессы распределения и обмена. На его объем и структуру оказывают влияние стадии производства и потребления. Длительный производственный процесс, требующий повышенного объема производственных запасов, увеличивает денежный оборот, связанный с их приобретением. Выпуск трудоемких изделий относительно увеличивает размеры денежного оборота по оплате труда и соответственно денежных доходов населения, направленных на потребление.

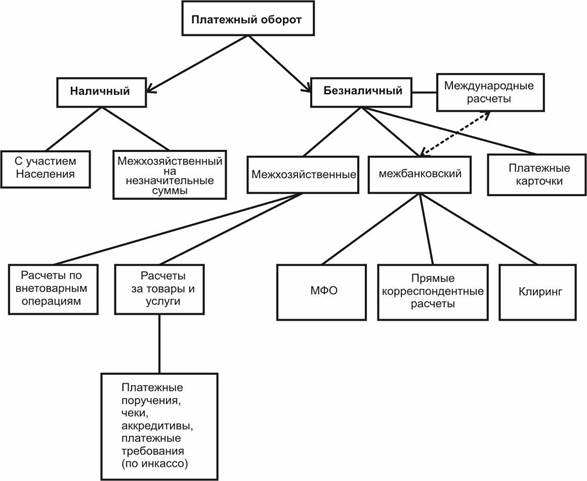

Составной частью денежного оборота является платежный оборот, в котором деньги функционируют как средство платежа и используются для погашения обязательств. Платежный оборот осуществляется как в безналичной, так и в наличной формах.

Схема платежного оборота

Таким образом сменяя форму стоимости, деньги и находятся в постоянном движении между тремя основными субъектами: физическими лицами, юридическими лицами и государственными органами. А движение денег при выполнении ими всех своих функций в наличной и безналичной формах и представляет собой денежное обращение.

Как и денежный оборот, денежное обращение подразделяется на наличную и безналичную сферы.

Налично-денежное обращение – движение наличных денег, обслуживаемое банкнотами, разменной монетой и казначейскими билетами. Налично-денежный оборот страны в основном связан с поступлением денежных доходов населения и их расходованием.

Безналичное обращение – это движение стоимости без участия наличных денег, перечисление денежных средств по счетам кредитных учреждений, зачет взаимных требований и т.д. Осуществляется безналичное обращение с помощью чеков, векселей, кредитных карточек и других кредитных инструментов.

Между налично-денежным и безналичным обращением существует тесная взаимосвязь: деньги постоянно переходят из одной сферы обращения в другую, в результате идет единый денежный оборот экономики.

1.2.2.Понятие безналичного денежного оборота и системы безналичных расчетов.

Безналичное обращение – это изменение остатков денежных средств на банковских счетах, которое происходит в результате исполнения банком распоряжений владельца счета в виде чеков, пластиковых карточек, электронных средств платежа и других расчетных документов.

Различают две группы безналичного обращения: по товарным операциям и финансовым обязательствам. К первой группе относятся безналичные расчеты за товары и услуги, ко второй – платежи в бюджет и внебюджетные фонды, погашение банковских ссуд, уплата процентов за кредит, расчеты со страховыми компаниями.

В Российской Федерации порядок осуществления безналичных расчетов определяется Гражданским кодексом РФ (ч.2, ст. 861-885), который регламентирует сущность и порядок осуществления основных форм безналичных расчетов. Согласно положения ЦБ РФ от 3.10.2002 №2-П «О безналичных расчетах в Российской Федерации», разработанного в соответствии с частью 2 ГК РФ основные формы безналичных расчетов в России: - платежные поручения, платежные требования-поручения, аккредитивы, чеки, инкассо.. Формы расчетов определяются договорами. Расчеты между предприятиями проводят коммерческие банки, между банками – расчетные кассовые центры, возможны межбанковские операции по корреспондентским счетам, открытым друг у друга. Общий срок безналичных расчетов не должен превышать двух операционных дней в пределах субъектов федерации, пяти операционных дней в пределах РФ.

Платежное поручение – расчетный документ, содержащий поручение о перечислении определенной суммы со своего счета на счет получателя средств. Такие расчеты проводятся: за полученные товары и услуги, по нетоварным операциям, в счет предварительной оплаты. В настоящее время преобладают в структуре платежного оборота.

Платежные требования-поручения – требование поставщика к покупателю оплатить на основании направленных в обслуживающий банк расчетных документов стоимость товаров, работ и услуг. Банк принимает платежное требование-поручение при наличии денежных средств на расчетном счете плательщика.

В течение трех дней плательщик обязан представить в обслуживающий его банк акцептованное платежное требование-поручение, на основании которого банк осуществляет платеж либо отказ от оплаты.

Расчеты чеками – формы безналичных расчетов, когда владелец счета дает письменное поручение плательщику произвести платеж чекодержателю указанной в нем суммы.

Плательщиком по чеку является банк или иная кредитная организация, получившая лицензию на совершение банковских операций и производящая платеж по предъявительскому чеку. Безусловно, чек выписывается на тот банк, где чекодатель имеет средства.

Участниками отношений по чеку являются чекодатель, чекодержатель и плательщик. Форма чека, его реквизиты, порядок заполнения определяются законодательством и установленными в соответствии с ним банковскими правилами. Различают чеки именные, предъявительские и ордерные.

Аккредитив - специальный банковский счет, на котором можно зарезервировать средства для расчетов с поставщиком. Аккредитив открывается для каждого поставщика (подрядчика), с которым вы осуществляете расчеты. Получить средства с аккредитива поставщик (подрядчик) сможет только после представления в банк документов, подтверждающих выполнение им договорных обязательств (поставку товаров, выполнение работ, оказание услуг).Перечень этих документов определяется в договоре с поставщиком (подрядчиком)

При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива, обязуется осуществить по указанию клиента одно из следующих действий: а) произвести платеж третьему лицу; б) оплатить переводной вексель; в) акцептовать его; г) учесть вексель против представления получателем документов, определенных условиями аккредитива.

Получив извещение об открытии аккредитива, поставщик отгружает продукцию в адрес покупателя и предоставляет в обслуживающий банк реестр счетов, отгрузочные и другие предусмотренные условиями аккредитива документы для получения по нему денежных средств. Необходимо иметь в виду, что выплата с аккредитива наличных денег не допускается.

Существуют покрытые и непокрытые, отзывные и безотзывные аккредитивы. Аккредитив является покрытым, если денежные средства списываются с расчетного счета покупателя и депонируются банком для последующих платежей поставщику (подрядчику). Распоряжаться денежными средствами, находящимися в покрытых аккредитивах, покупатель не может. Аккредитив является непокрытым (гарантированным), если банк поставщика списывает денежные средства с корреспондентского счета банка покупателя в пределах суммы, на которую открыт аккредитив. Средства самого покупателя остаются в обороте до момента списания денег с корреспондентского счета обслуживающего его банка.

Очевидное преимущество аккредитивов по сравнению с другими формами расчетов состоит в гарантии платежа и возможности получить денежные средства в кратчайший срок после отгрузки товара.

· Снижение рисков – покупатель (импортер) может быть уверен в том, что оплата будет произведена только при представлении документов и выполнении условий, включенных в текст аккредитива, а продавец (экспортер), в свою очередь, в том, что расчет за товар будет полным и своевременным. Покупатели и продавцы, используя разные конструкции документарных аккредитивов в расчетах между собой, имеют возможность свести к минимуму расчетные риски: риск непоставки товара, риск невыполнения платежа, риск неисполнения сроков и т.п.

· Гибкие условия расчетов – стороны имеют возможность выставить условием оплаты предоставление разнообразных документов: коммерческих, транспортных, страховых, сертификационных и т.п. Возможно применение гарантий банка: гарантия платежа, тендерная гарантия, гарантия исполнения обязательств и т.п.

· Финансирование расчетов по контрактам – документарный аккредитив легко сочетается с различными формами кредитования, финансируя расчеты по контрактам: использование кредитных линий, векселей, залогов, включение в лизинговые схемы, предэкспортное финансирование и т.п.

· Укрепление доверия – аккредитив целесообразно использовать при заключении контрактов на крупные суммы, он расширяет возможности бизнеса при выходе на новые рынки, укрепляя взаимное доверие между новыми партнерами.

Инкассо - (англ. Collection, Encashment; итал. Incasso) - посредническая банковская операция по передаче денежных средств от плательщика к получателю через банк с зачислением этих средств на счёт получателя. За выполнение инкассо банки взимают комиссионные.

Инкассо — банковская расчётная операция, посредством которой банк-экспортер по инкассовому поручению своего клиента и за его счет получает на основании расчётных документов причитающиеся клиенту денежные средства от плательщика за отгруженные в адрес плательщика товарно-материальные ценности и оказанные услуги и зачисляет эти средства на счёт клиента в банке.

В зависимости от расчетных документов различают:

· чистое инкассо, когда прилагается вексель, чек;

· документарное инкассо — акт о приемке работ, счета за товар.

Основные черты безналичного денежного оборота в РФ:

– предприятия, организации, учреждения обязаны хранить денежные средства в учреждениях банка на расчетных, текущих, бюджетных счетах, с которых осуществляются платежи. Платежи также осуществляются со ссудных счетов;

– деньги переводятся со счета на счет по расчетным документам, получаемым от предприятий, не обращающихся во внебанковском обороте;

– денежные расчеты между юридическими лицами осуществляются, как правило, в безналичном порядке;

– платежи производятся с согласия или по поручению плательщика, за исключением платежей в бюджет, за газ, воду, электроэнергию и т.д.;

– количество наличных денег в кассах ограничивается лимитом.

С середины 70-х гг. преобладает система электронных платежей, используемых для расчетных и кредитных операций без участия бумажных носителей, что способствует ускорению платежей, улучшению обслуживания клиентов и снижению издержек. В настоящее время все большее распространение среди технологий банковских услуг кредитных организаций России получают разнообразные способы дистанционного банковского обслуживания (далее — ДБО) по международной технологии электронного банкинга (e-Banking). Движение в этом направлении началось в начале 1990-х гг., когда российские банки начали внедрять системы «банк — клиент». В настоящее время существуют около десятка технологий такого рода, различающихся способами передачи финансовой информации, связанными с ними техническими решениями и каналами связи.

Технологии дистанционного банковского обслуживания можно классифицировать по типам информационных систем (программно-аппаратных PDF created with pdfFactory Pro trial version www.pdffactory.com12 средств), используемых для осуществления банковских операций (каналов доступа к банковским услугам):

- ПС-банкинг (PC-banking) (к этой категории могут быть отнесены системы «клиент — банк»);

- Интернет банкинг (Internet-banking);

- Мобильный банкинг (mobile-banking);

- Телефонный банкинг (phone-banking) (иногда используется термин телебанкинг);

- Обслуживание с использованием банкоматов (ATM-banking) и устройств банковского самообслуживания.

В планах организации банковского надзора, которые разрабатывает Банк России, предложено использовать классификационную схему разновидностей электронного банкинга.

Варианты электронного банкинга (e-Banking)

В настоящее время можно выделить три наиболее распространенных вида систем дистанционного банковского обслуживания:

1) традиционные системы «клиент — банк», использующие прямую связь с банком по модему и предусматривающие установку специального программного обеспечения на компьютере клиента;

2) системы «телебанк» (телефонного банкинга), предоставляющие платежные и информационные банковские услуги по телефону/телефаксу с использованием компьютерной телефонии;

3) Интернет-банкинг — системы предоставления банковских услуг посредством Интернета, для использования которых клиенту, как правило, не нужно иметь специальное программное обеспечение и можно работать со своим банковским счетом с любого компьютера, подключенного к сети Интернет.