Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Обґрунтування інноваційних проектів 3 страница

|

|

Ціна ліцензії при паушальних платежах завжди буде нижча, ніж ціна, яку ліцензіат виплачував би періодично (роялті або комбіновані платежі).

Приклад 11. Розрахувати оціночну вартість нематеріального активу компанії – права на використання наукоємної технології, якщо відомо, що розмір чистих доходів від її використання складає 30 000 грн на рік. Коефіцієнт капіталізації прийняти 20%.

Рішення:

Відповідно до рівняння (1.39) ринкова вартість нематеріального активу складе:

грн.

грн.

Відповідь: 150 тис. грн.

Приклад 12. Розрахувати чисельне значення щорічних грошових потоків роялті за патентованою технологією, якщо відомо, що виробниче устаткування за ліцензією дозволяє випускати 15000 штук виробів вартістю 10 грн кожна при рентабельності виробництва 35%. Прийняти частку власника нової технології в прибутку користувача (ліцензіата) 15%.

Рішення:

З рівняння (1.40) визначимо ставку роялті:

Розрахуємо річний дохід ліцензіата від використання нової технології:

ВР = 15000× 10 = 150000грн/рік.

Тоді грошовий потік роялті складе (рівняння 1.41):

ДПр = 150000× 0, 039 = 5833грн/рік.

Відповідь: 5833 грн/рік.

Рекомендована література до 1 розділу:

1. Економіка підприємства: Навч. посіб. / С.Ф. Покропивний, Г.О. Швиданенко, О.С. Федонін та ін. – 3-те вид., без змін. – К.: КНЕУ, 2008. – 323 с.

2. Бевзелюк А.А. Расчеты эффективности хозяйственных мероприятий. – Минск: Наука и техника, 1989. – 276 с.

3. Сергеев И.В. Экономика предприятия. – М.: Финансы и статистика, 2003. – 303 с.

4. Телишевская Л.И. Теория и практика использования приведенных затрат в оценке эффективности инвестиционных проектов // Економіка промисловості. – 2003. – № 1. – С.114-122.

5. Зайцев Н.Л. Экономика промышленного предприятия. Практикум. – М.: ИНФА-М, 2001. – 240 с.

6. Шваб Л.І. Економіка підприємства: навч. посіб. для студентів ВНЗ / Шваб Л.І. – К: Каравела, 2005. – 586 с.

7. Пузыня Н. Ю. Оценка интеллектуальной собственности и нематериальных активов. – СПб.: Питер, 2005. – 352 с.

8. Интеллектуальная собственность в Украине: правовые основы и практика. – Науч.-практ. издание: В 4-х томах / Под общ. ред. А.Д. Святоцкого. – Т.4: Оценка интеллектуальной собственности. Бухгалтерский учет и налоги. – К.: Ін Юре, 1999. – 384 с.

9. Наказ Фонду державного майна України «Про затвердження Методики оцінки майнових прав інтелектуальної власності», 2008 // [Електронний ресурс]. – Режим доступу:

https://zakon3.rada.gov.ua/cgi-bin/laws/main.cgi? nreg=z0726-08

2 Економічне обґрунтування інвестиційного проекту (РОЗРОБКА БІЗНЕС-ПЛАНУ НОВОГО ВИРОБНИЦТВА)

Виробнича діяльність будь-якого суб'єкта господарювання починається з планування або із складання бізнес-плану. Бізнес-план – це розгорнутий документ, в якому представлені основні напрями господарської діяльності, ресурси, умови й очікувані результати проекту. Традиційно бізнес-план розглядають як інструмент залучення фінансових ресурсів, необхідних для реалізації проекту. В цьому випадку його основним призначенням є обґрунтування розміру, доцільності і прибутковості інвестицій в конкретний проект. Розмір цих інвестицій, як правило, перевищує можливості господарюючого суб’єкта і вимагає залучення позикових коштів.

В даний час існує широкий спектр спеціалізованих програмних продуктів, які використовуються в бізнес-плануванні. Найчастіше при проектуванні крупних компаній застосовують пакети прикладних програм: COMFAD, PROSPIN, Project expert. Системи типа «Project expert 7 Professional» є програмою-дублером фінансового менеджера і дозволяють скласти фінансову звітність відповідно до стандартів IAS, прийнятих у світовій практиці. Принципи планування, закладені в цих програмах, можна використовувати і для розробки фінансового плану окремого структурного підрозділу підприємства.

Найбільш складним і повним варіантом є процедура розробки плану для виробничої діяльності. Сам процес бізнес-планування має внутрішню логіку, що не дозволяє перескочити через ключові його етапи. Послідовність складання бізнес-плану ґрунтується на таких питаннях:

– вибирається продукція (послуга) для ринку;

– досліджується ринкове середовище майбутнього бізнесу; – обирається місцезнаходження підприємства;

– прогнозується обсяг продажів продукції;

– визначаються виробничі параметри майбутнього бізнесу;

– опрацьовується цінова політика і збут;

– обґрунтовується вибір організаційних параметрів підприємства;

– описуються потенційні ризики і дії з їх мінімізації;

– оцінюються фінансові показники бізнесу;

– робляться висновки по основних положеннях проекту.

2.1 Характеристики продукції (товару, послуги)

Першим кроком в написанні цього розділу є вичерпне знання проектованого товару – його відмінні риси і користь, яку він може принести потенційним покупцям. Складанню даного розділу бізнес-плану допоможуть відповіді на наступні питання:

1. Яке призначення (функція) проектованого продукту (послуги) та сфера його можливого використання?

2. Як реалізується призначення цього продукту?

3. Характеристика основних параметрів продукту. Оригінальні та унікальні ознаки, які роблять його конкурентноздатним.

4. Чому саме цей продукт матиме попит на ринку?

5. Які слабкі сторони продукту?

6. Характеристика життєвого циклу проектованого продукту.

7. Чи є можливості адаптації (модифікації) даного продукту до змін ринкової кон’юнктури?

8. Можливості та особливості проектованого підприємства, які дозволять забезпечити успішний випуск і поширення продукції.

9. Чи може проектована продукція бути захищена авторським правом, патентом, торгівельним знаком?

10. Характеристика тенденції зміни попиту на продукцію галузі (очікується зростання, скорочення, прогнозується стабільність).

11. Яким є середній рівень рентабельності підприємств даної галузі?

2.2 Аналіз і оцінка кон'юнктури ринку збуту

Цей розділ – безпосереднє продовження вивчення потреб ринку і прогнозування цін. Дослідження, аналіз та оцінка ринкової кон’юнктури в процесі підготовки бізнес-плану спираються, з одного боку, на припущення, а з іншого – повинні орієнтуватися на попередні домовленості з потенційним покупцем або торгівельними організаціями. Бажано охарактеризувати особливості потенційних покупців (клієнтів) – їх вік, стать, стиль життя, професії, очікувану чисельність.

Ємність ринку – це потенційна можливість продажу продукції певного об'єму, рівня якості і ціни за деякий інтервал часу. Для адекватного планування обсягів продажу зі всієї безлічі споживачів потрібно вибрати сегмент, який забезпечить підприємству швидкий збут продукції з найменшими витратами. В цьому випадку вибраний сегмент ринку можна назвати цільовим, а пропоновану систему збуту – ефективною.

Для невеликих локальних проектів круг покупців і споживачів продукції можна встановити з високою мірою достовірності, а обсяги майбутніх продажів зазвичай визначають одним з наступних методів:

– оцінки торгівельними працівниками. Це дуже цінне джерело інформації, оскільки саме продавці безпосередньо стикаються з вимогами і потребами покупців;

– опитування споживачів. Проводиться для визначення їх купівельної спроможності за прогнозований період. Недоліком методу є висока вірогідність несподіваних змін ринкової кон'юнктури;

– аналіз тимчасових рядів. Метод актуальний в тих галузях, де яскраво виражена циклічність, наприклад, виробництво будівельних матеріалів.

Для прогнозу обсягу продажів продукції (послуги) необхідно враховувати рівень якості. Природно, що високий рівень забезпечує конкурентоспроможність підприємства на ринку, збільшує ринковий сегмент, що і відбивається на ефективності виробництва. Кількісна залежність цих величин полягає в тому, що на кожні 10% зростання ринкової долі рентабельність підприємства збільшується в середньому на 3%. При оптимальному варіанті запланований рівень якості продукції забезпечує її збут на рівні виробничих можливостей конкретного підприємства.

Відомо, що ціноутворення відбувається як з урахуванням витрат конкретного виробництва, так і в порівнянні з аналогічною продукцією (послугою) конкурентів. З цією метою аналізують конкуренцію на внутрішньому ринку: чисельність підприємств, що випускають аналогічну продукцію, їх питому вагу в обсязі реалізації на даний час та прогноз на майбутній період. Попередній рівень цін доцільно обґрунтувати у вигляді табл. 2.1.

Таблиця 2.1 – Прогноз ціни на продукт (послугу)

| Вид ринку | Натуральні од. вимір. | Сучасний рівень цін | Запланована ціна, грн | |

| грн | дол. США | |||

| Внутрішній (середній рівень цін на ринку України) | ||||

| Зовнішній (середній рівень цін на світовому ринку) |

Правильно складений и представлений у вигляді табл. 2.2 прогноз продажів буде основою для наступного прогнозування і розрахунків, а саме:

– організації виробничого процесу;

– ефективного розподілу коштів;

– фінансового планування.

Таблиця 2.2 – Прогнозований обсяг продажів продукції (надання послуг)

| Регіони продажів | 1-й рік | 2-й рік | ||

| нат. од. | тис. грн | нат. од. | тис. грн | |

| Область, в якій реалізується проект | ||||

| Інші області України | ||||

| В цілому по Україні |

Беруть до уваги, що навіть якщо підприємство – єдиний виробник і продавець в галузі, воно неминуче зіткнеться з конкурентними силами. Ними можуть бути: підприємства-конкуренти, які починають входження в галузь; товари-замінники, дії постачальників (продавців); реакція покупців. Необхідно враховувати, що малі підприємства не в змозі конкурувати з великими по встановленню ціни на аналогічну продукцію. Єдине, що їм вдається – створити такий же товар або послугу за якістю і слідувати за лідером у встановленні ціни. При цьому навіть незначне підвищення якості або модифікація виробу ставлять їх в скрутне фінансове положення. Таким чином, саме ціна і рівень якості товару є дійовими інструментами виживання підприємства в умовах конкуренції.

2.3 Маркетинговий план

Сутність сучасного розуміння маркетингу виражається в тому, що виробляти і продавати треба лише те, що знайде збут, а не навпаки – заставляти споживача брати товар, який вдалося дістати або продукувати. Для того, щоб досягти успіху, підприємство повинне створити ефективний ринок для свого товару. Основні кроки з створення такого ринку описує даний розділ бізнес-проекту. В табл. 2.3 наведено найбільш поширені конкурентні стратегії невеликих підприємницьких структур. На основі цієї інформації треба обґрунтувати вибір конкурентної стратегії проектованого підприємства та конкретні заходи з її реалізації.

Таблиця 2.3 – Основні конкурентні стратегії малих підприємств

| Стратегія | ||

| Диференціації | Фокусування | |

| Характеристика | Створення продукту або послуги з унікальними властивостями. Можливість їх закріплення торгівельною маркою | Зосередження уваги підприємства на одному сегменті ринку, певній групі товарів, конкретному географічному секторі ринку |

| Необхідні ресурси | – Сильні навики маркетингової діяльності; – значні вкладення в базові дослідження; – репутація лідера в технології і якості продукту | – Наявність ефективних каналів розподілу продукту; – особлива увага до інжинірингових розробок |

| Вимоги до менеджменту | Ефективна координація проектно-дослідницької діяльності | Пріоритет якісних цілей і суб'єктивної оцінки над кількісними показниками |

| Вірогідні ризики | – Зниження значення самого чинника диференціації для покупців; – недостатня увага основному чиннику, який регулює попит, – ціні продукту | Втрата привабливості товару внаслідок: – розмивання кордонів між сегментом і ринком в цілому; – зменшення попиту на даний товар |

| Потенційні переваги | У поєднанні з фокусуванням дає ще більш яскраво виражену диференціацію |

Після вибору конкурентної стратегії складають розгорнутий план, який охоплювати всі елементи маркетингу, по таким питання:

1. На який з ринкових сегментів орієнтується підприємство? Основні характеристики покупців даного галузевого ринку: рівень доходів, демографічна ознака, типові принципи поведінки.

2. На яке місце (частку) вказаного ринкового сегменту може претендувати підприємство?

3. Які канали поширення товарів використовуватимуться? Чим обґрунтований їх вибір (див. табл. 2.4)?

Таблиця 2.4 – Схема поширення товару

| Канали збуту продукції | Прогноз реалізації продукції (послуг) | Переваги і недоліки каналу збуту |

| Із складів | ||

| Через посередників | ||

| Через магазини | ||

| Замовлення по телефону |

4. Заходи для ефективного просування товарів. Як відомо, рекламна компанія проводиться для конкретних цілей – залучення уваги потенційних споживачів. Враховуючи приблизну ефективність різних рекламних акцій (див. табл. 2.5), потрібно скласти розклад рекламної кампанії і визначити величину необхідних витрат. Потім корисно акцентувати увагу на найбільш ефективних способах просування товару на ринок (рекламі, стимулюванні збуту, системі знижок, пропаганді, особистих продажів). Яким чином визначатиметься бюджет цього фінансування?

Таблиця 2.5 – Основні шляхи поширення рекламної інформації

| Вид реклами | Ефективність, % | Примітки |

| Друкарська реклама: преса, буклети, рекламні листки, каталоги, прайс-листи, прес-релізи, дрібна друкарська продукція. | ||

| Дірект-мейл (розсилка рекламних матеріалів за спеціально підібраними адресами підприємств і приватних осіб) | Широкий обхват цільової аудиторії | |

| Виставки і ярмарки | ||

| Усна реклама | ||

| Зовнішня реклама (білборд, реклама на транспорті, ротації) | ||

| Телебачення, кіно, радіо | Низька маркетингова привабливість пояснюється високою ціною і низькою ефективністю | |

| Інше |

5. Чи планується система технічних гарантій і післяпродажного обслуговування?

2.4 Виробничий план

Розробка виробничого плану починається із складання переліку основних виробничих операцій, послідовне виконання яких і забезпечує випуск готового продукту. Саме на цьому етапі бізнес-планування частіше виявляються помилки проекту, а наслідки від цих прорахунків в цілому значніше та істотніше. В першу чергу враховують, що випуск продукції необхідно забезпечити сучасним способом виробництва. При виборі технології звертають увагу на наступні моменти:

– технологія повинна відповідати ресурсам, які є в наявності, та кінцевій продукції;

– бути добре випробуваною на практиці (якщо йдеться не про інноваційний проект);

– не бути морально застарілою і відповідати масштабам підприємства і рівню попиту.

Основні питання, які потрібно висвітити в даному розділі:

1. Де буде виготовляться проектована продукція (пропонуватися послуга) на підприємстві, що діє, або на знов створеному? Враховують, що в загальному випадку можуть знадобитися наступні види приміщень: виробничі; складські; технологічні; офісні; допоміжні; гаражні.

2. Яке устаткування буде потрібно і де планується його придбати? Необхідне за проектом устаткування може бути придбане у власність, орендоване на короткий термін, взяте у лізинг. Крім того, не завжди має сенс купувати абсолютно нове обладнання. Істотно дешевше обійдеться придбання вже використаних засобів праці. Аналіз можливих варіантів формування капіталу (основних виробничих фондів) і обґрунтування найбільш ефективного рішення зручно представляти у вигляді табл. 2.6. Там же обов'язково треба вказати терміни, в які планується придбати ці засоби. Маючи уявлення про можливості забезпечення виробничого процесу необхідними потужностями, можна розрахувати потребу в них. Розрахунки проводять за кожною технологічною операцією таким чином:

, (2.1)

, (2.1)

де Кі – кількість одиниць устаткування і-го виду;

В – запланований обсяг виробництва продукції;

П – продуктивність відповідного устаткування.

Таблиця 2.6 – Проект формування основного капіталу (основних виробничих фондів)

| Елемент капіталу | Джерела придбання | Загальні витрати, тис. грн | Терміни здійснення витрат (щомісячно), тис. грн |

| Будівлі | Оренда покупка | ||

| Споруди | |||

| Робоче обладнання (детально) | |||

| Офісне оснащення | |||

| Транспорт | |||

| Інше |

Для визначення та економічного обґрунтування витрат на будівництво нового цеху з виробництва хімічної продукції, придбання необхідного обладнання, налагодження комунікацій та інше, можна орієнтуватися на вартісну структуру відповідних робіт у сукупному кошторисі проекту (додаток Б).

3. Чи є можливість виробничої кооперації? З ким? На яких умовах?

4. Де і на яких умовах купуватимуться сировина, матеріали, комплектуючі?

Потребу в оборотних фондах розраховують, виходячи з норми витрат сировини, матеріалів, енергії (Нв) та річного обсягу виробництва продукції в натуральному виразі Вріч (табл. 2.7).

М = Нв ´ Вріч , (2.2)

де М – потреба в i-ому матеріальному ресурсі, нат. од.

Отримані дані представляють в табличній формі (див. табл. 2.8) з розбиттям по місяцях.

Таблиця 2.7 – Обсяг виробництва продукції (послуг) у запланований період

| Асортимент продукції | Обсяг виробництва за 1-й рік | Обсяг виробництва за 2-й рік | ||

| натуральні од. | тис. грн. | натуральні од. | тис. грн. | |

| 1. | ||||

| 2. | ||||

| 3. | ||||

| Разом: |

Враховують, що для виходу підприємства на запланований обсяг виробництва (реалізації) продукції буде потрібен час, тому випуск продукції за 1-й рік може бути меншим, ніж за 2-й рік. Для прогнозу асортименту виробництва (реалізації) продукції в грошовому виразі використовують дані табл. 2.1, 2.2.

Таблиця 2.8 – Забезпечення випуску продукції основними матеріалами

| Основні види ресурсів | Од. вимір. | Потреба в ресурсах по місяцях | Річна потреба | ||||||||||||

| нат. од. | тис. грн. | ||||||||||||||

| Сировина: 1. 2. та ін. | |||||||||||||||

| Матеріали: 1. 2. та ін. | |||||||||||||||

| Енерго- ресурси: 1. 2. та ін. | |||||||||||||||

| Разом: |

Як показує практика, для початку реалізації проекту потрібно значно більше витрат коштів і часу, чим планувалося. Тому потрібно врахувати можливі додаткові витрати виробничої діяльності на такі цілі:

– контроль якості продукції (вказати, на яких стадіях виробництва планується його проводити, методи контролю, стандарти якості та ін.);

– утилізація відходів і охорона довкілля.

2.5 Організаційний план

Організаційний план знайомить з формою власності підприємства, вибраною організаційно-правовою формою, питаннями керівництва, розподілом повноважень і відповідальності, типом організаційної структури. Відомо, що випуск і реалізація продукції мають бути забезпечені працівниками відповідної кваліфікації. Для розрахунків необхідно встановити чисельність співробітників, терміни і режим їх роботи, передбачувану оплату праці. Чисельність окремої професійно-кваліфікаційної групи персоналу (Ч) можна розрахувати залежно від норми виробітку (НВ):

, (2.3)

, (2.3)

де Вдоб – середньодобовий обсяг виробництва;

n – кількість змін роботи за добу.

Витрати на оплату праці зазвичай формують у такій спосіб та враховують:

– основну заробітну плату, що є винагородою за виконану роботу відповідно до встановлених норм праці;

– додаткову заробітну плату, в яку входять доплати, надбавки, соціальні виплати, які передбачені чинним законодавством, а також премії, пов'язані з виконанням заданих функцій;

– інші заохочувальні і компенсаційні виплати.

Управління персоналом потребує ретельного планування. Для цього необхідно мати на увазі наступні кадрові аспекти:

1. Скільки людей потрібно зараз? В найближчому майбутньому?

2. Яких фахівців потребує проектоване виробництво? Чи є вони? Де?

3. На яких умовах повної або часткової зайнятості вони будуть прийняті на роботу?

4. Як відбуватиметься винагорода за працю – тверді оклади або почасова оплата? Які додаткові виплати плануються? Чи оплачуватиметься наднормовий час?

5. Чи буде підприємство займатися підготовкою кадрів? Якщо так, то в що це йому обійдеться? Необхідно враховувати і можливі витрати на навчання персоналу. До найму додаткових працівників слід прибігати лише в тому випадку, якщо це підвищить прибутковість підприємства.

Результатом цього розділу повинна стати табл. 2.9.

Таблиця 2.9 – Потреба підприємства в персоналі

| Категорія працівників | Необхідні якості | Чисельність | Зарплата (у т.ч. відрахування на соц. страхування), грн/міс | Річний фонд заробітної плати, тис. грн |

| Фахівці 1. 2. | (кваліфікація, досвід та ін.) | |||

| Службовці 1. 2. | ||||

| Робітники 1. 2. |

2.6 Оцінка ризиків

Для великих проектів необхідним є ретельне врахування ризиків з використанням теорії вірогідності. Для проектів малого бізнесу достатній аналіз ризиків за допомогою експертних методів. Головним тут вважається не складність розрахунків і не точність обчислень вірогідності збоїв. Треба намогтися заздалегідь виявити всі типи ризиків, з яким проектований бізнес може зіткнутися, джерела цих ризиків та момент їх виникнення.

Для невеликих підприємницьких структур характерні наступні ризики:

– ризик зниження цін через дію конкурентів;

– перевищення запланованих витрат підготовки і виробництва продукції;

– невихід на намічений обсяг продажів;

– труднощі в залученні позикових коштів та ін.

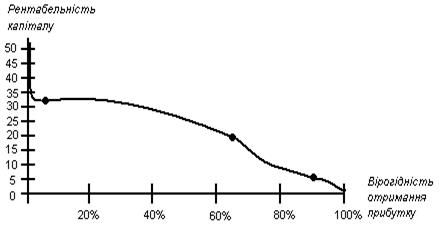

У розділі слід зазначити, які з цих проблем є критичними для успіху конкретного проекту, та описати плани з оптимізації впливу несприятливих чинників. При цьому ризики, вірогідність яких не перевищує 0, 3; можна проігнорувати. Важливо мати на увазі, що максимізація прибутку підвищує ризик господарської діяльності. Так, величина прибутку і вірогідність його отримання знаходяться у зворотній залежності, що показане на модельній кривій «результат–ризик» (див. рис. 2.1). Для адекватної узагальнюючої оцінки життєздатності бізнес-проекту потрібно оцінити значення ризиків виробничої діяльності в очікуваному діапазоні рентабельності.

Рис. 2.1 – Залежність вірогідності отримання прибутку від запланованої ефективності виробничої діяльності.

Для страхування ризиків існують такі можливі технології: розподіл наслідків ризиків між учасниками проекту, створення резервних фінансових фондів, зовнішнє страхування окремих видів ризиків, здобуття гарантій захисту від конкретного ризику.

2.7 Фінансовий план

Фінансовий план – це ключовий елемент бізнес-планування, який складають як для обґрунтування конкретних інвестиційних проектів, так і для управління поточною діяльністю підприємства. У цьому розділі необхідно продемонструвати аналітичні розрахунки за формуванням фінансових прогнозів і результатів. Саме для цього визначають потребу у фінансових ресурсах, джерелах і схемах фінансування.

Мета розробки фінансового плану полягає в узгодженні доходів і витрат. При перевищенні доходів над витратами суму перевищення можна прямувати до резервного фонду, у протилежному випадку – знаходити бракуючи фінансові ресурси. Останні можуть бути отримані у вигляді короткострокових кредитів і позик. Якщо джерело додаткового фінансування відоме, то ці кошти включають в прибуткову частину, а суму погашення заборгованості – у витратну частину фінансового плану. Витрати виробництва і збуту продукції відображають операційну діяльність підприємства.

При розробці річного фінансового плану підприємства вихідною точкою слугує об'єм продажів – прогноз обсягу реалізації продукції (табл. 2.2, 2.7). Саме цей показник позначається практично на всіх статтях доходів і витрат проектованого підприємства.

2.7.1. Розрахунок стартового капіталу

Для здійснення господарської діяльності необхідна наявність стартового капіталу. Стартовим називають капітал, який вкладають у власну справу із самого початку для практичної реалізації бізнес-проекту. Величина цього капіталу залежить від змісту конкретної ідеї, виду продукції або послуги, масштабів виробництва, тривалості виробничого циклу і т. ін. Чим тривалішим є операційний цикл, тим більше величина стартового капіталу. Зазвичай стартовий капітал складається з власних коштів і капіталу покриття, що надається іншими особами на умовах позики.