Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Понятие и состав оборотных средств.

|

|

Оборотные средства — имущество предприятия, которое используется в течение одного года или одного производственного цикла, если он превышает один год, чаще всего выступает в качестве предметов труда, может менять свои физические свойства в процессе эксплуатации, не имеет ограничения по стоимости. Это мобильные активы предприятия, которые являются денежными средствами или могут быть обращены в них в течение года или одного производственно цикла.[1, 97]

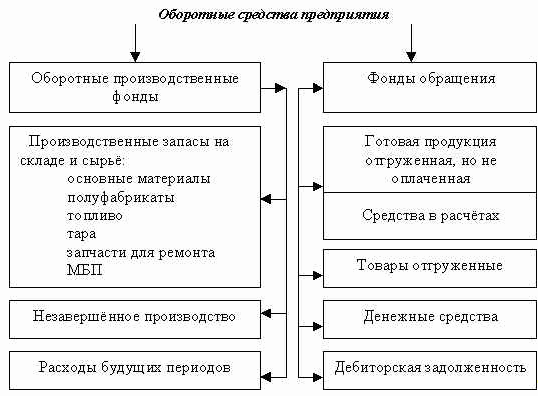

Под оборотными фондами понимается часть средств производства, которые единожды участвуют в производственном процессе и свою стоимость сразу и полностью переносят на производимую продукцию. К оборотным фондам относятся сырье, основные и вспомогательные материалы, комплектующие изделия, не законченная производством продукция, топливо, тара и другие предметы труда. Оборотные средства как экономическая категория шире, чем оборотные фонды. Оборотные средства складываются из оборотных производственных фондов и фондов обращения. На стадии производства ресурсы функционируют в виде оборотных производственных фондов, включающих производственные запасы, незавершенное производство и расходы будущих периодов.

В состав производственных запасов входят сырье, основные материалы, покупные полуфабрикаты и комплектующие изделия; вспомогательные материалы; топливо; тара; инструмент и другие малоценные и быстроизнашивающиеся предметы. К незавершенному производству относятся незаконченная продукция и полуфабрикаты собственного изготовления. Незаконченная продукция — это продукция, находящаяся в процессе обработки или сборки на различных стадиях производственного цикла. Полуфабрикаты собственного изготовления представляют собой детали и узлы, прошедшие обработку в структурных подразделениях фирмы.

Для структурных подразделений они являются готовой продукцией, а для фирмы в целом — это незаконченная продукция, так как она входит в состав конечной продукции в качестве комплектующих изделий. Расходы будущих периодов включают различные виды затрат (на освоение новых изделий, разработку новых технологий), осуществляемых в текущем производственном цикле, но связанных с продукцией (работами, услугами), планируемыми к выпуску в будущем.

В отличие от основных производственных фондов оборотные производственные фонды целиком потребляются в одном производственном цикле, утрачивают свою натурально- вещественную форму и полностью переносят свою стоимость на изготавливаемую продукцию. По условному критерию к оборотным производственным фондам относятся также материально-вещественные факторы производства со сроком службы не более одного года. По окончании процесса производства оборотные производственные фонды принимают форму готовой продукции. В сфере обращения происходит последовательное превращение готовой продукции на складе в отгруженную, далее — в денежные средства (в кассе и на банковских счетах организации) или в дебиторскую задолженность (средства в незаконченных расчетах с потребителем продукции и другими контрагентами хозяйственного оборота). В совокупности ресурсы, функционирующие в сфере обращения, носят название фондов обращения. Денежные ресурсы, авансируемые в оборотные производственные фонды и фонды обращения, составляют оборотные средства фирмы.

Таким образом, оборотные средства — это денежные средства предприятия, предназначенные для образования оборотных производственных фондов и фондов обращения. В современной рыночной экономике определяющими признаками для отнесения средств к оборотным является время превращения их в средство платежа, то есть степень ликвидности и срок использования (обращения). Применение данного критерия позволяет в состав оборотных средств наряду с названными выше (запасами, незавершенным производством, готовой продукцией, денежными средствами и дебиторской задолженностью) включить краткосрочные финансовые вложения.

Оборотные средства включают в себя оборотные производственные фонды и фонды обращения, которые в свою очередь подразделяются на элементы. Такое деление определяется особенностями их использования и распределения в сферах производства продукции и ее реализации.

Краткосрочные финансовые вложения осуществляются в процессе финансовой деятельности организации и реализуются в виде предоставления займов другим организациям, приобретения ценных бумаг с целью их реализации в пределах годового периода, покупки собственных акций у акционеров, инвестиций в зависимые общества. Данный подход к раскрытию содержания оборотных средств отражает расширение сфер деятельности фирмы (предприятия) в условиях рынка. Его функция не ограничивается производством продукции (работ, услуг) в соответствии с производственной миссией. Она включает весь спектр финансово-хозяйственных отношений, обеспечивающих реализацию стратегии выживания и конкурентного преимущества. [8, 195]

Таким образом, оборотные средства могут быть определены как денежные средства, авансируемые на покрытие текущих расходов предприятия, связанных с производством продукции (работ, услуг), а также финансовой деятельностью. Определяющим для отнесения средств к оборотным является срок их кругооборота (не более одного года) и ликвидность.