Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Методика застосування критеріїв для оцінки привабливості інвестиційних проектів; порівняльний аналіз недоліків і переваг кожного з критеріїв.

|

|

В економічній практиці широко застосовуються п ять основних методів оцінки інвестиційної привабливості капіталовкладень:

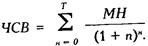

1. Метод чистої сьогоднішньої вартості (ЧСВ)

До переваг цього методу можна віднести:

- можливість найточніше враховувати зростання вартості майна акціонерів;

- можливість урахування впливу часу на грошові потоки, що надходять у результаті реалізації проекту;

- легкість використання методу спеціалістами;

- використання для розрахунку показника всього грошового потоку проекту;

- можливість використання різних рівнів вартості капіталу (відсотків).

2. Метод внутрішньої норми рентабельності є досить простим і використовує здебільшого той самий математичний апарат, що й метод чистої сьогоднішньої вартості, тобто метод дисконтування. Внутрішня норма рентабельності – це така процентна ставка, при якій ЧСВ дорівнює 0.

Є два методи пошуку ВНР – графічний метод і метод пробних розрахунків.

Переваги цього методу подібні до переваг методу ЧСВ:

- метод враховує чинник часу;

- для розрахунку ВНР використовується весь грошовий потік проекту;

- можливість визначити вартість капіталу, який може бути залучений до фінансування проекту.

До недоліків методу можна віднести такі його характеристики:

- знайти значення ВНР набагато складніше, ніж ЧСВ (часто для цього необхідний комп’ютер);

- при об’єднанні для здійснення двох або більше проектів показник ВНР нового сумарного проекту повинен обчислюватися наново – його не можна отримати шляхом додавання ВНР проектів складових;

- при використанні цього методу можна одержати кілька показників ВНР або жодного;

- метод не завжди спрямований на підвищення вартості майна акціонерів (наприклад, можливі випадки, коли проект із кращим показником ЧСВ матиме гірші показники ВНР порівняно з альтернативними проектами);

- досить складно розрахувати ВНР для всього терміну реалізації проекту;