Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Комплексный анализ и рейтинговая оценка предприятий

|

|

Традиционные подходы к комплексному анализу и оценке предприятий, бизнеса разделяются на две группы: финансовые и подходы профессиональных оценщиков.

Финансовые подходы основываются на положении о том, что финансовое состояние - важнейшая характеристика предприятия, поэтому комплексный анализ и оценка бизнеса должны выполняться на основе показателей, характеризующих финансовые результаты и финансовое состояния предприятия. Эти показатели могут быть получены путем анализа публичной финансовой отчетности - публикуемых в печати финансовых отчетов открытых акционерных обществ. Такой подход используют аналитики банков, кредитующих предприятия, и рейтинговые агентства. Методика такого анализа рассмотрена в этой главе.

Подходы профессиональных оценщиков нацелены на определение цены предприятия при совершении сделок по купле-продаже предприятий в целом, пакетов их акций, их имущества, а также сделок и соглашений при слияниях-поглощениях.

Новые подходы. Начиная с первой половины 90-х гг. XX в. аналитики и управленческие консультанты в развитых странах интенсивно разрабатывают новые методики комплексного анализа и оценки бизнеса, которые сочетают анализ финансового состояния и финансовых результатов с оценками стратегических возможностей и перспектив, используют основные положения и инструменты современной теории финансов в приложении к оценке активов предприятий.

Анализ финансового состояния и финансовых результатов позволяет получить показатели, которые являются основой комплексного анализа и оценки предприятия как эмитента ценных бумаг и получателя кредитных ресурсов. Устойчивое финансовое состояние и хорошие финансовые результаты могут определять конкурентоспособность предприятия, гарантировать эффективность реализации интересов партнеров предприятия, вступающих с ним в финансовые отношения Финансовое положение предприятия является результатом управления всей его финансово-хозяйственной деятельностью и определяет, таким образом, его комплексную оценку.

Методики комплексного анализа. Финансовое положение может рассматриваться не только как качественная, но и как количественная характеристика состояния финансов предприятия. Это положение позволяет сформулировать общие принципы построения научно обоснованной методики оценки финансового состояния, рентабельности и деловой активности предприятия с использованием различных методов и различных критериев. Большинство методик анализа позволяют в конечном итоге получить некоторый показатель, позволяющий ранжировать предприятия в порядке изменения их финансового положения. Таким образом, получают классификацию предприятий по их рейтингу.

Комплексный сравнительный анализ финансового положения предприятия предполагает следующие этапы:

1. Сбор и аналитическая обработка исходной информации за оцениваемый период;

2. Обоснование системы показателей, используемых для рейтинговой оценки финансового состояния, рентабельности и деловой активности предприятия;

3. Расчет итогового показателя рейтинговой оценки;

4. Классификация - ранжирование предприятий по рейтингу.

Показатели финансово-хозяйственной деятельности предприятия. При построении итоговой рейтинговой оценки используются данные о производственном потенциале предприятия, рентабельности его продукции, эффективности использования производственных и финансовых ресурсов, состоянии и размещении средств, их источниках и др.

Выбор и обоснование исходных показателей финансово-хозяйственной деятельности должны осуществляться в соответствии с представлениями теории финансов предприятия, исходить из целей оценки, потребностей субъектов управления в аналитической оценке. В табл. 22 приведен примерный перечень исходных показателей для общей сравнительной оценки, предложенных А.Д. Шереметом и Р.С. Сайфулиным; перечень базируется на данных публичной отчетности предприятий, что обеспечивает массовую оценку предприятий, позволяет контролировать изменения финансового состояния предприятий всем заинтересованным группам пользователей результатов экономического анализа хозяйственной деятельности.

Исходные показатели для рейтинговой оценки объединены в четыре группы:

· первая группа - наиболее обобщенные и важные показатели оценки прибыльности - рентабельности хозяйственной деятельности предприятия. В общем случае показатели рентабельности предприятия представляют собой отношение прибыли к тем или иным активам предприятия, участвующим в получении прибыли. В предложенных рекомендациях предполагается, что наиболее важными для сравнительной оценки являются показатели рентабельности, исчисленные по отношению чистой прибыли ко всему имуществу или к величине собственных средств предприятия;

· вторая группа - показатели оценки эффективности управления предприятием. Поскольку эффективность определяется отношением прибыли ко всему обороту (реализации продукции, работ, услуг), используются четыре наиболее общих показателя: чистая прибыль, прибыль от реализации продукции, прибыль от финансово-хозяйственной деятельности, балансовая прибыль;

· третья группа - показатели оценки деловой активности предприятия: отдача всех активов (всего капитала предприятия) определяется отношением выручки от реализации продукции к среднему за период итогу баланса; отдача основных фондов - отношением выручки от реализации продукции к средней за период стоимости основных средств и нематериальных активов; оборачиваемость оборотных фондов (количество оборотов) - отношением выручки от реализации продукции к средней за период стоимости оборотных средств; оборачиваемость запасов - отношением выручки от реализации продукции к средней за период стоимости запасов; оборачиваемость дебиторской задолженности - отношением выручки от реализации продукции к средней за период сумме дебиторской задолженности: оборачиваемость наиболее ликвидных активов -- отношением выручки от реализации продукции к средней за период сумме наиболее ликвидных активов - денежных средств и краткосрочных финансовых вложений; отдача собственного капитала - отношением выручки от реализации продукции к средней за период величине источников собственных средств;

· четвертая группа - показатели оценки ликвидности и рыночной устойчивости предприятия. Коэффициент покрытия определяется отношением суммы оборотных средств к сумме срочных обязательств; коэффициент критической ликвидности - отношением суммы денежных средств, краткосрочных вложений и дебиторской задолженности к сумме срочных обязательств; индекс постоянного актива - отношением стоимости основных средств и прочих внеоборотных активов к сумме собственных средств; коэффициент автономии предприятия - отношением суммы собственных средств к итогу баланса; обеспеченность запасов собственными оборотными средствами - отношением суммы собственных оборотных средств к стоимости запасов.

Таблица 22

Система исходных показателей для рейтинговой оценки по данным публичной отчетности

| I группа Показатели оценки прибыльности | II группа Показатели оценки эффективности управления | III группа Показатели оценки деловой активности | IV группа Показатели оценки ликвидности и рыночной устойчивости |

| 1. Общая рентабельность предприятия – общая прибыль на 1 р. активов | 1. Чистая прибыль на 1 р. объема реализации продукции | 1. Отдача всех активов | 1. Коэффициент текущей ликвидности |

| 2. Чистая рентабельность предприятия – чистая прибыль на 1 р. активов | 2. Прибыль от реализации продукции на 1 р. объема реализации продукции | 2. Фондоотдача основных фондов | 2. Коэффициент быстрой ликвидности |

| 3. Рентабельность собственного капитала | 3. Прибыль от операций на 1 р. общего объема реализации (выручки) | 3. Оборачиваемость оборотного капитала | 3. Индекс постоянного актива – основные средства и прочие внеоборотные активы к собственным средствам |

| 4. Общая рентабельность производства | 4. Общая прибыль на 1 р. общей реализации (выручки) | 4. Оборачиваемость запасов | 4. Коэффициент автономии |

| 5. Оборачиваемость дебиторской задолженности | |||

| 6. Оборачиваемость банковских активов (средств в расчетах) | |||

| 7. Отдача собственного капитала |

После набора статистических данных для финансового анализа - бухгалтерских отчетов за ряд лет целесообразно организовать и поддерживать автоматизированную базу данных исходных показателей для рейтинговой оценки.

Методика рейтинговой оценки

Отбор исходных показателей. Расчет итоговою показателя рейтинговой оценки основан на сравнении предприятий по большому количеству показателей, характеризующих финансовое состояние, рентабельность и деловую активность по сравнению с условным эталонным предприятием, имеющим оптимальные результаты по сравниваемым показателям.

Приведенная система А.Д. Шеремета и Р.С Сайфулина включает не менее 20 показателей. В общем случае показателей может насчитываться более 100. При таком большом числе показателей многие из них оказываются тесно связанными между собой - между ними существуют значимые корреляционные связи, которые свидетельствуют об избыточности системы показателей. Кроме того, все показатели имеют некоторые погрешности, которые носят случайный характер.

Факторный анализ как метод прикладной математической статистики, напомним, служит для выделения ограниченного числа важнейших скрытых факторов путем обработки большого числа показателей, характеризующих большое число сравниваемых объектов.

При реализации факторного анализа существует возможность выявить первичные показатели, которые наиболее тесно связаны с независимыми факторами, и отсеять остальные первичные показатели, которые практически не несут дополнительной информации о разнообразии сравниваемых предприятий. Факторный анализ позволяет сократить количество показателей, необходимых для рейтинговой оценки предприятий по данным публичной отчетности, с 20 и более до 5-7. Следует иметь в виду, что в разных группах предприятий показатели, отобранные на основе факторного анализа для построения рейтинговой оценки, будут разными.

Алгоритмы сравнительной рейтинговой оценки. Для построения сравнительной рейтинговой оценки финансового состояния, рентабельности и деловой активности могут быть использованы различные алгоритмы.

Наиболее простые алгоритмы могут быть использованы, если отобранные исходные показатели растут при улучшении финансового положения. Отметим, что показатели А.Д. Шеремета и Р.С. Сейфулина обладают этим свойством, за исключением индекса постоянного актива.

Диагностика риска банкротства

Банкротство - это неспособность субъекта хозяйствования платить по своим долговым обязательствам и финансировать текущую основную деятельность из-за отсутствия средств.

Основной признак банкротства - неспособность предприятия выполнить требования кредиторов в течение определенного срока со дня наступления сроков платежей. По истечении этого срока кредиторы могут обратиться в арбитражный суд о признании предприятия-должника банкротом.

Банкротство, если исключить форс-мажорные обстоятельства и корыстный умысел, надвигается, как правило, постепенно. Для того чтобы вовремя распознать и предотвратить возможное банкротство, необходимо систематически анализировать финансовое состояние предприятия.

Предпосылки банкротства представляют собой результат взаимодействия многочисленных внешних и внутренних факторов.

Внешние факторы:

· экономические: кризисное состояние экономики, общий спад производства, инфляция, нестабильность финансовой системы, рост цен на ресурсы, изменение конъюнктуры рынка и усиление международной конкуренции, неплатежеспособность и банкротство партнеров;

· политические: политическая нестабильность, внешнеэкономическая политика государства, потеря рынков сбыта, изменение условий экспорта и импорта, несовершенство законодательства в области хозяйственного права, антимонопольной политики, предпринимательской деятельности.

Внутренние факторы:

· дефицит собственного оборотного капитала как следствие неэффективной деятельности предприятия;

· низкий уровень техники, технологии и организации производства;

· снижение эффективности использования производственных ресурсов предприятия, его производственной мощности и как следствие - высокий уровень себестоимости;

· создание сверхнормативных остатков незавершенного строительства, незавершенного производства, производственных запасов, готовой продукции;

· клиентура предприятия, которая делает выплаты с опозданием или не делает вовсе по причине банкротства;

· низкий уровень сбыта из-за неудовлетворительной маркетинговой деятельности по изучению рынков сбыта, формированию портфеля заказов, повышению качества и конкурентоспособности продукции, неэффективной ценовой политики;

· привлечение заемных средств в оборот предприятия на невыгодных условиях;

· неконтролируемое расширение хозяйственной деятельности, в результате чего запасы, затраты и дебиторская задолженность растут быстрее объема продаж.

Методы диагностики вероятности банкротства предполагают применение:

1. трендового анализа обширной системы критериев и признаков;

2. ограниченного круга показателей;

3. интегральных показателей;

4. рейтинговых оценок на базе рыночных критериев финансовой устойчивости предприятий;

5. факторных регрессионных и дискриминантных моделей.

Признаки банкротства подразделяют на две группы:

1. показатели, свидетельствующие о возможных финансовых затруднениях и вероятности банкротства в недалеком будущем:

o спад производства, сокращение объемов продаж и убыточности;

o наличие систематической просроченной кредиторской и дебиторской задолженности;

o низкие значения коэффициентов ликвидности и тенденция их к снижению;

o увеличение до опасных пределов доли заемного капитала в общей его сумме;

o дефицит собственного оборотного капитала;

o систематическое увеличение продолжительности оборота капитала;

o наличие сверхнормативных запасов сырья и готовой продукции;

o использование источников финансовых ресурсов на невыгодных условиях;

o неблагоприятные изменения портфеля заказов;

o падение рыночной стоимости акций предприятия;

o снижение производственного потенциала;

2. показатели, неблагоприятные значения которых не дают основания рассматривать финансовое состояние как критическое, но свидетельствуют о возможности его ухудшения в будущем:

o чрезмерная зависимость предприятия от какого-либо одного конкретного проекта, типа оборудования, вида актива, рынка сырья или рынка сбыта;

o потеря основных партнеров;

o недооценка обновления техники и технологии;

o потеря ведущих сотрудников аппарата управления;

o вынужденные простои, неритмичная работа;

o неэффективные долгосрочные соглашения;

o недостаточность капитальных вложений.

Нормативная база. В соответствии с действующим российским законодательством о банкротстве предприятий для диагностики их несостоятельности применяется ограниченный круг показателей: коэффициенты текущей ликвидности, обеспеченности собственным оборотным капиталом и восстановления (утраты) платежеспособности. Основанием для признания структуры баланса неудовлетворительной, а предприятия - неплатежеспособным является наличие одного из условий:

Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия - неплатежеспособным является одно из следующих условий:

• коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2; (Ктл);

• коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0, 1. (Косс).

Основным показателем, характеризующим наличие реальной возможности у предприятия восстановить (либо утратить) свою платежеспособность в течение определенного периода, является коэффициент восстановления (утраты) платежеспособности. Если хотя бы один из коэффициентов меньше норматива (Ктл < 2, а Косс < 0, 1), то рассчитывается коэффициент восстановления платежеспособности за период, установленный равным шести месяцам.

Если коэффициент текущей ликвидности больше или равен 2, а коэффициент обеспеченности собственными средствами больше или равен 0, 1, рассчитывается коэффициент утраты платежеспособности за период, установленный равным трем месяцам.

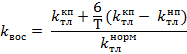

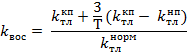

Коэффициент восстановления платежеспособности Квос определяется как отношение расчетного коэффициента текущей ликвидности к его нормативу. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменения значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности, установленный равным шести месяцам:

где  — нормативное значение коэффициента текущей ликвидности, Т - отчетный период, мес.

— нормативное значение коэффициента текущей ликвидности, Т - отчетный период, мес.

Коэффициент восстановления платежеспособности, принимающий значение больше 1, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Коэффициент восстановления платежеспособности, принимающий значение меньше 1, свидетельствует о том, что у предприятия в ближайшие шесть месяцев нет реальной возможности восстановить платежеспособность.

Коэффициент утраты платежеспособности Ку определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменения значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период утраты платежеспособности, установленный равным трем месяцам:

При отсутствии оснований признания структуры баланса неудовлетворительной (Клик и К осс выше нормативных), но при Куп < 1 решение о признании предприятия неплатежеспособным не принимается, но ввиду реальной угрозы утраты предприятием платежеспособности оно ставится на соответствующий учет в специальных подразделениях Мингосимущества по делам о несостоятельности (банкротстве) предприятий.

Если предприятие признается неплатежеспособным, а структура его баланса - неудовлетворительной, то прежде чем передать экспертное заключение в арбитражный суд, запрашивается дополнительная информация и проводится углубленный анализ производственно-финансовой деятельности предприятия с целью выбора одного из двух вариантов решений:

1. проведение реорганизационных мероприятий для восстановления платежеспособности предприятия;

2. проведение ликвидационных мероприятий в соответствии с действующим законодательством.

Рассмотренная система критериев диагностики банкротства предприятий субъектов хозяйствования является несовершенной и подвергается обоснованной критике.