Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Система обслуживания банковских карточек

|

|

3) Порядок проведения расчётов с использованием банковских карточек

- 1 -

Пластиковая карточка - это персонифицированный платежный инструмент, предоставляющий пользующемуся карточкой лицу возможность безналичной оплаты товаров и/или услуг, а также получения наличных средств в отделениях (филиалах) банков и банковских автоматах (банкоматах).

Она представляет собой пластину стандартных размеров (85.6 мм, 53.9 мм, 0.76 мм), изготовленную из специальной, устойчивой к механическим и термическим воздействиям, пластмассы. Основная функция пластиковой карточки - обеспечение идентификации использующего ее лица как субъекта платежной системы.

Существует много оснований для классификации карт.

1. По материалу, из которого они изготовлены:

ü бумажные (картонные);

ü пластиковые;

ü металлические.

2. По способу записи информации на карту:

ü графическая запись;

ü эмбоссирование;

ü штрих-кодирование;

ü кодировка на магнитной полосе;

ü чип;

ü лазерная запись (оптические карты).

3. По общему назначению:

ü идентификационные;

ü информационные;

ü для финансовых операций (расчетов).

4. По эмитентам:

ü банковские (универсальные) карты, выпускаемые банками и финансовыми компаниями;

ü частные (private) карты, выпускаемые коммерческими компаниями для расчетов в торговой и сервисной сети данной компании.

5. Банковские и другие карточки, используемые для расчетов:

ü автономный “электронный кошелек”;

ü “Электронный кошелек” с дублированием счета у эмитента;

ü “ключ к счету” - средство идентификации владельца счета, ведущегося у эмитента.

6. По категории клиентуры, на которую ориентируется эмитент:

ü обычная карточка;

ü серебряная карточка;

ü золотая карточка;

ü электронная карточка.

7. По виду проводимых расчетов:

ü расчетная карта;

ü кредитная карта.

- 2 -

Расходный лимит, упомянутый при описании основных типов пластиковых (банковских) карт, представляет собой максимальную сумму денежных средств, доступную держателю карты в течение определенного периода для совершения операций с использованием банковских карт. Кроме этого понятия при расчетах с помощью пластиковых карт используют другие специфические термины, основные из которых рассмотрены ниже.

Авторизация — процедура выдачи банком-эмитентом разрешения на проведение операции с использованием банковской карты. По завершении процедуры авторизации банк-эмитент принимает на себя обязательство по оплате расчетных и иных документов, составленных с использованием банковской карты (слипов).

ПОС (POS (Point Of Sale)) — предприятие торговли или сферы услуг, которое в соответствии с соглашением с банком-эквайрером принимает в качестве оплаты за свои товары или услуги документы, составленные с использованием банковских карт.

Эквайринг — это вид деятельности кредитной организации (банка), включающий в себя осуществление расчетов с ПОС (POS) по операциям, совершаемым с помощью банковских карт, а также осуществление операций по выдаче наличных денег держателям банковских карт, не являющимся клиентами данной кредитной организации. Кредитная организация (банк), осуществляющая эквайринг, именуется эквайрером.

ПОС (POS)-терминал — устройство, устанавливаемое в точке обслуживания карты (ПОС). Оно предназначено для проведения авторизации, записи и передачи информации об операциях, проведенных с использованием банковской карты, в процессинговый центр (и далее в банк-эмитент), выдачи слипов.

Процессинговый центр — юридическое лицо или его структурное подразделение, обеспечивающее информационное и технологическое взаимодействие между участниками расчетов с использованием пластиковых карт (расчетными банками, банками-эмитентами и банками-эквайрерами). Кроме того, в процессинговом центре осуществляется процессинг — деятельность по сбору, обработке и рассылке участникам расчетов информации по операциям с банковскими картами.

Расчетный банк — банк или иная кредитная организация, осуществляющая взаиморасчеты между участниками по операциям с использованием банковских карт.

Банк-эмитент - банк, организующий выпуск пластиковых карточек и предоставление их в распоряжение клиентов осуществляет банк-эмитент.

Банкомат — многофункциональное устройство, предназначенное для выдачи и приема наличных денежных средств, составления документов по операциям с использованием банковских карт, выдачи информации по счету, осуществления безналичных платежей и т.д. Чаще всего банкомат используется для выдачи наличных денег или для получения информации по счету. При выдаче наличных денег (или при проведении иных операции с помощью пластиковых карт) банкомат, так же как и POS-терминал, выдает слип.

Слип (квитанция ПОС-терминала или банкомата) — расчетный документ, составляемый с помощью банковской карты и подтверждающий проведение операции с ее использованием.

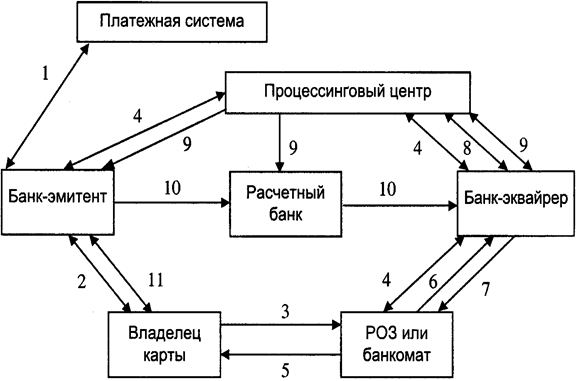

- 3 -

1. Банк-эмитент заключает с представителем платежной системы договор.

2. Владелец карты открывает в банке-эмитенте специальный банковский счет, банк-эмитент выдает владельцу карты банковскую карту.

3. Владелец карты предоставляет в ПОС или вставляет в банкомат банковскую карту и вводит свой ПИН-код.

4. ПОС или банкомат осуществляет авторизацию карты.

5. В случае успешного завершения процедуры авторизации POS-терминал или банкомат списывает сумму сделки с банковской карты и выдает держателю карты слип; банковская карта возвращается владельцу карты.

6. В конце каждого рабочего дня ПОС передает в банк-эквайрер слипы, которые служат документарным основанием для проведения расчетов.

7. Банк-эквайрер осуществляет расчеты с ПОС по предоставленным слипам, зачисляя их общую сумму на банковский счет ПОС.

8. Банк-эквайрер передает в процессинговый центр информацию о проведенных им расчетах по пластиковым картам.

9. Процессинговый центр обрабатывает всю полученную за день информацию, формирует итоговые данные для проведения взаиморасчетов между банками — участниками платежной системы и доводит их до всех участников расчетов.

10. Участники расчетов осуществляют погашение взаимных обязательств, возникших при проведении операций с использованием пластиковых (банковских) карт.

11. Банк-эмитент и владелец карты осуществляют между собой расчеты по операциям по пластиковой карте.

ТЕМА №5. Эмиссия и выпуск денег в хозяйственный оборот