Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Виды налогов.

|

|

· По объекту обложения: прямые(налоги на доходы юрид и физ лиц, объекты имущества), косвенные(включаются в цену товара или услуги и увеличивают её)

· От цели использования: общие(в гос бюджет на гос нужды), специальные(целевое назначение)

· Государственные и местные

Налогооблажение- процесс установления и взимания налогов в стране, определения величины налогов и их ставок, порядка уплаты налогов и круга юрид и физ лиц, облагаемых налогами.

Принципы налогооблажения: всеобщность, обязательность, равнонапряженность(по единым ставкам), однократность, стабильность, простота и доступность восприятия, гибкость(налоговая система должна стимулировать развитие отраслей экономики), справедливость.

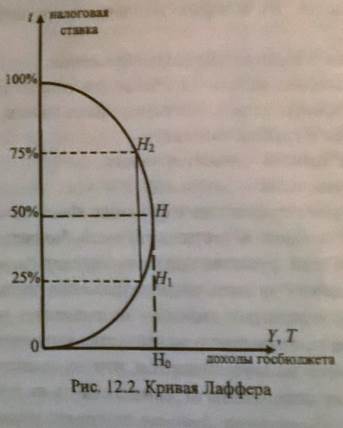

Назначение фискальной функции-выбрать оптимальный уровень налога, который устанавливается с помощью кривой Лаффера.

На рисунке интерпретированная идея Лаффера. Поступление налогов в государственный бюджет (Т) откладывается на оси абсцисс, на оси ординат -предельная налоговая ставка (t).

Предположим ставка подоходного налога увеличилась. По мере роста ставки налога от нуля до 100% доходы(Y) будут вначале расти от нуля до максимального значения (точка Н сооответствует  50% ставки налога), а затем снижаться опять до нуля. Из графика видно, что стопроцентная ставка не дает никаких поступлений в бюджет, как и нелевая ставка. Налог более 50% приобретает значимость конфискационной меры. Лаффер считал, что если экономика нах-ся в точке Н, то сокращение налоговых ставок будет приближать налоговую выручку к точке Н0, то есть к максимальному уровню доходов государственного бюджета. Более низкие налоговые ставки могут привести к расширению налоговой базы, уменьшение выплат государством пособий. Манипулирование налоговыми ставкамицелесообразно в пределах от 25 до 50%.

50% ставки налога), а затем снижаться опять до нуля. Из графика видно, что стопроцентная ставка не дает никаких поступлений в бюджет, как и нелевая ставка. Налог более 50% приобретает значимость конфискационной меры. Лаффер считал, что если экономика нах-ся в точке Н, то сокращение налоговых ставок будет приближать налоговую выручку к точке Н0, то есть к максимальному уровню доходов государственного бюджета. Более низкие налоговые ставки могут привести к расширению налоговой базы, уменьшение выплат государством пособий. Манипулирование налоговыми ставкамицелесообразно в пределах от 25 до 50%.