Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Оценка показателей рентабельности

|

|

Совокупность показателей рентабельности всегда отражает эффективность производственной (операционной), инвестиционной и финансовой деятельности предприятия и отвечает интересам участников экономического процесса.

Наиболее часто используемыми показателями в контексте финансового менеджмента являются показатели рентабельности всех активов предприятия, рентабельность реализации, рентабельность собственного капитала

На уровень показателей рентабельности, которые, по сути, являются обобщающими, влияет целый ряд показателей, которые отражают различные аспекты деятельности предприятия. Задачей финансового анализа является количественно оценить влияние каждого показателя на рентабельность. Регулируя размер показателей с учетом их взаимосвязи можно достичь желаемого уровня рентабельности.

Основные показатели рентабельности, рассчитываются по выходным данным финансового отчета (форма №1 - «Баланс» и форма №2 - «Отчет о финансовых результатах».

Рентабельность (от немецкого rentabel-доходный) – это относительный

показатель прибыли, который отражает отношение полученного эффекта (дохода, прибыли) си использованных ресурсов. Состояние деятельности является рентабельным, если на протяжении определенного периода денежные поступления компенсируют понесенные убытки, образуется и накапливается прибыль.

Анализ эффективности деятельности предприятия по группам относительных показателей.

Затратные показатели рентабельности характеризуют доходность понесенных затрат в процессе деятельности.

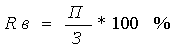

Для их расчета используются показатели чистой прибыли, общей прибыли, прибыли от реализации продукции, которые соотносятся с общей суммой затрат на производство и реализацию, себестоимостью реализованной продукцией т.д. Общая формула затратных показателей рентабельности имеет вид:

где Rв-рентабельность; П-прибыль; З-затраты;

Показатели рентабельности, рассчитанные по такому подходу, характеризуют эффективность использования средств, использованных в процессе производства, а именно сколько предприятие получает прибыли с каждой гривны, затраченной на выполнение определенного вида деятельности. По этому методу рассчитывается и рентабельность инвестиционных проектов как отношение ожидаемой прибыли и суммы инвестиций в данный проект.

Важными показателями, которые показывают соотношение затрат с доходами являются коэффициенты окупаемости и покрытия затрат.

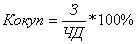

Коэффициент окупаемости характеризует величину затрат, понесенных предприятием для получения одной гривны дохода от продажи продукции:

где Кокуп - коэффициент окупаемости;

З-затраты;

ЧД-чистый доход;

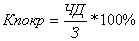

Коэффициент покрытия является обратным показателем коэффициента окупаемости и характеризует величину, на которую доход покрывает понесенные затраты.

где Кпокр -коэффициент покрытия;

З-затраты;

ЧД-чистый доход;

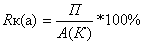

Ресурсные показатели рентабельности рассчитываются, если необходимо определить доходность ресурсов или капитала предприятия (собственного, основного, привлеченного, оборотного). Они определяются как отношение прибыли (валовой, общей или чистой) к себестоимости активов (капитала) или их составляющих:

где П - прибыль;

А (К) - себестоимость активов (капитала);

Результаты расчета показывают эффективность деятельности предприятия, активов, капитала. Коэффициенты окупаемости (покрытия) активов (капитала) сходны с затратными показателями, но вместо сумм затрат в знаменателе приводятся суммы активов (капитала).

Доходные показатели рентабельности рассчитываются как отношение прибыли от реализации продукции к чистому доходу предприятия:

где П - прибыль;

ЧД - чистый доход предприятия;

Этот показатель характеризует эффективность коммерческой деятельности и показывает какую сумму прибыли получает предприятие с каждой гривны продажи. Рентабельность реализации рассчитывается в общем по предприятию и по отдельным видам продукции.

Для расчета приведенных показателей рентабельности в числителе показателей могут отображаться не только сумма прибыли, но и сумма чистого прироста денежных средств. Данные показатели свидетельствуют о возможности предприятия рассчитаться с кредиторами и собственниками денежных средств.

Показатели рентабельности, которые рассчитываются таким способом, широко применяются в странах с рыночной экономикой. Такой подход является приоритетным, потому что операции с денежными средствами обеспечивают платежеспособность и является существенным показателем здорового финансового состояния предприятия.

Разновидность показателей рентабельности определяет альтернативность поиска путей ее повышения.

Ресурсные показатели интересуют различных субъектов анализа, в частности, администрацию предприятия- отдача (доходность) всех активов; потенциальных инвесторов и кредиторов – отдача вложенного капитала, собственников

- доходность акций.

Рентабельность продукции ( ) определяется как отношение прибыли от реализации к себестоимости реализованной продукции (ф.№2, р. 50/ф.№2, р.40*100%).

) определяется как отношение прибыли от реализации к себестоимости реализованной продукции (ф.№2, р. 50/ф.№2, р.40*100%).

Рентабельность ( ) операционной деятельности (окупаемость издержек) определяется как отношение операционной прибыли к операционным затратам (ф. №2, р.100 / ф. №2 (р.040+р.070+р.080+р.090))*100%.

) операционной деятельности (окупаемость издержек) определяется как отношение операционной прибыли к операционным затратам (ф. №2, р.100 / ф. №2 (р.040+р.070+р.080+р.090))*100%.

Она показывает, сколько предприятие имеет операционной прибыли с каждой гривны операционных затрат.

Может рассчитываться в целом по предприятию, отдельным подразделениям и видам продукции.

Аналогичным образом определяется окупаемость инвестиционных проектов: полученная или ожидаемая сумма прибыли от проектов относится к сумме инвестиций в данный проект.

Рентабельность реализации рассчитывается посредством деления прибыли на объем реализованной продукции. Различают два основных показателя рентабельности реализации: из расчета по чистой прибыли от реализации ( ) - (валовой) и из расчета по чистой прибыли (П).

) - (валовой) и из расчета по чистой прибыли (П).

Рентабельность реализованной продукции по чистой прибыли от реализации определяется как отношение чистой прибыли от реализации к чистой выручке от реализации (ф.№2, р.05-р.070-р.080/ф.№2, р.035). Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие на 1 гривну продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

Рентабельность реализации по чистой прибыли определяется как отношение чистой прибыли к чистой выручке от реализации (ф№2, р.220/ф.№2, р035). Характеризует эффективность деятельности предприятие: сколько чистой прибыли получено с каждой гривны, затраченной на производство и реализацию продукции.

Рентабельность реализованной продукции определяется как отношение прибыли от операционной деятельности к сумме себестоимости реализованной продукции, административных затрат и затрат на сбыт (ф. №2, р.100/ф.№2р.040+р.070+р.080) и находится по следующей формуле:

где  - прибыль от операционной деятельности;

- прибыль от операционной деятельности;

- себестоимость реализованной продукции;

- себестоимость реализованной продукции;

- административные затраты;

- административные затраты;

- затраты на сбыт.

Коэффициенты рентабельности отражают, насколько прибыльна деятельность предприятия. Эти коэффициенты рассчитываются как отношение полученной прибыли к затраченным средствам либо как отношение полученной прибыли к объему реализованной продукции. Поскольку можно назвать несколько показателей прибыли (прибыль от реализованной продукции, прибыль от операционной деятельности, налогооблагаемая прибыль, прибыль от обычной деятельности и чистая прибыль предприятия), то можно рассчитать целый ряд показателей рентабельности (прибыльности) в зависимости от целей проводимого анализа.

Рентабельность (доходность) капитала (активов) (Рентабельность предприятия) определяется как отношение чистой прибыли к среднегодовой стоимости всего инвестированного капитала или отдельных его слагаемых: собственного (акционерного), заемного, перманентного, основного, оборотного, производственного капитала, т.е. к активам баланса (ф.№2, р.220/ф.№1, р.280). В процессе анализа наблюдается динамика перечисленных показателей рентабельности, выполнение плана по их уровню и проводится межхозяйственное сравнение с предприятиями-конкурентами. Этот показатель отражает, сколько денежных единиц потребовалось предприятию для получения одной денежной единицы прибыли независимо от источника привлечения этих средств. Этот показатель является одним из важных индикаторов конкурентоспособности предприятия.

Рентабельность капитала (активов), или экономическая рентабельность определяется по формуле;

,

,

где  – прибыль от реализации продукции;

– прибыль от реализации продукции;

– активы (валюта баланса)

– активы (валюта баланса)

Активы (валюта баланса) рассчитывают, как среднеарифметическую величину на начало и конец отчетного периода.

Если числитель и знаменатель умножить на выручку от реализации ВР, то рентабельность активов можно считать произведением двух показателей-сомножителей, а именно, рентабельности реализованной продукции  и ресурсоотдачи или оборотности активов

и ресурсоотдачи или оборотности активов  , или коэффициента трансформации

, или коэффициента трансформации  . Экономический смысл коэффициента трансформации состоит в том, что он показывает, сколько выручки предприятие получит от реализации с каждой денежной единицы, вложенной в активы предприятия, т.е.

. Экономический смысл коэффициента трансформации состоит в том, что он показывает, сколько выручки предприятие получит от реализации с каждой денежной единицы, вложенной в активы предприятия, т.е.

Регулирование рентабельности капитала оказывает влияние на рентабельность продукции и оборачиваемость активов. Если рентабельность продукции нельзя увеличить, то, увеличивая оборачиваемость привлеченных ресурсов, увеличивают рентабельность капитала.

Оборачиваемость капитала в целом и его составных (основных и оборотных средств, в том числе запасов, дебиторской задолженности, денежных средств) имеет исключительное значение для оценки финансового состояния предприятия, его деловой активности

Рентабельность собственного капитала (Rск) определяется как отношение прибыли до налогооблажения к среднегодовой стоимости собственного капитала (ф.№2, р.170/ф.№1р.380*100%) – рассчитанному, как среднеарифметическая величина на начало и конец отчетного периода.

В практике финансового анализа рентабельность собственного капитала считают одним из важнейших итоговым показателей, в котором фокусируются результаты всех направлений деятельности предприятия. Рентабельность собственного капитала позволяет определить эффективность использования капитала, инвестированного собственниками, и сравнить этот показатель с возможным получением дохода от вложения этих средств в ценные бумаги. Этот показатель отражает, сколько денежных единиц чистой прибыли заработала каждая единица, вложенная собственниками предприятия.

Рентабельность производственных фондов (Rpf) определяется как отношение чистой прибыли к производственным фондам (ф.№2, р.220/ф.№1,.030+р.100+р.120)

Факторная модель рентабельности производственных фондов определяется по формуле:

,

,

где - рентабельность реализации продукции по чистой прибыли;

и  – средняя за отчетный период стоимость производственных фондов соответственно основных и оборотных;

– средняя за отчетный период стоимость производственных фондов соответственно основных и оборотных;

Количественную оценку влияния отдельных показателей на уровень рентабельности производственных фондов определяют методом цепных подстановок или интегральным методом оценивания влияния показателей.