Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Метод технико-экономических расчетов

|

|

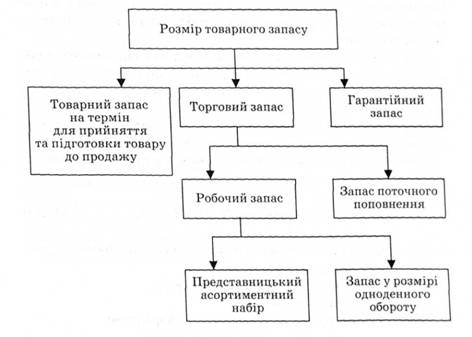

Расчет необходимого размера товарных запасов методом технико-экономических расчетов осуществляется по составляющим, в зависимости от их назначения в процессе реализации (рис 112)

Рис 112 Элементы товарного баланса

Основной частью норматива товарного запаса является торговый запас, который состоит из двух частей:

o рабочего запаса, который должен постоянно находиться в торговом зале;

o запаса текущего пополнения, предназначенного для обеспечения бесперебойной продажи товаров на период до очередного их поступления

Гарантийный запас предназначен для обеспечения бесперебойной продажи товаров в случае возникновения непредвиденных обстоятельств (резкого роста спроса, невозможности осуществить своевременную закупку и поставку у товаров и т др.) Как правило, его величина устанавливается в процентах к запас текущего пополненияння.

Представительский ассортиментный набор - это демонстрационный запас, находящийся в торговом зале, который должен содержать все разнообразие ассортимента товаров данной товарной группы

фото в размере однодневного оборота также хранится в торговом зале, ежедневно пополняется за счет запаса текущего пополнения и предназначается для непосредственного отпуска товаров покупателям

фото текущего пополнения зависит от частоты завоза товаров и комплектности поступления, которая характеризует среднее количество ассортиментных разновидностей, обновляется каждой партии поставки Чем чаще завоза (т.е. меньше интервал между поставками) и большая комплектность поставки, тем меньше величина запаса текущего пополненияя.

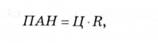

Необходимый размер товарного запаса в днях (ИТЗ) вычисляется по формуле

где ЧП - время на прием и подготовку товара к продаже, дни; РЗ - рабочий запас, дни; ЗПУ - запас текущего пополнения, дни; РЗ - гарантийный запас, дни Рабочий запас в днях определяется по формуле

где ПАН - представительный ассортиментный набор, грн;

ГОодии - запас в размере однодневного оборота (однодневный товарооборот), грн

В свою очередь, представительный ассортиментный набор в стоимостной оценке рассчитывается так:

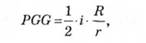

где Ц - средняя цена одного ассортиментного разновидности, от, Я - общее количество ассортиментных разновидностей, от фото текущего пополнения определяется по формуле

где и - средний интервал между поставками, дни;

Я - общее количество ассортиментных разновидностей, от

г - количество ассортиментных разновидностей в партии, завозится, от

Рассмотрим этот метод на примере

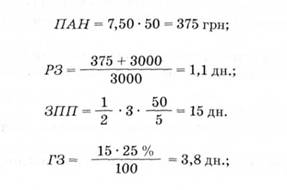

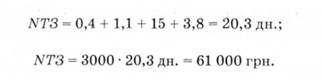

Пример 114

Есть такая информация об ассортименте и посигментних разновидностей бакалейных товаров на данном предприятии - 50 ед при средней цене 7, 50 грн В каждой партии поставки бакалейных товаров в магазин Общее количество ассорти, которая осуществляется с интервалом в 3 дня, завозится 5 ед ассортиментных разновидностей, которые не повторяются Время на прием и подготовку товара к продаже - 0, 4 дня, гарантийный запас стано вить 25% запаса текущего пополнения Однодневный товарооборот бакалейных товаров в планируемом году составит 3 тыс грнис. грн.

Рассчитаем необходимый размер товарного запаса:

Итак, необходимый размер товарного запаса в сумме составит 61 тыс грн

18. Методика построения системы оптимального ценообразования и ее задачи

| ОПТИМАЛЬНОЕ ЦЕНООБРАЗОВАНИЕ [optimal pricing] — механизм формирования цен, основанный на принципах теории оптимального программирования. Разработка концепции О. ц., которая велась в рамках теории оптимального функционирования экономики, была важным этапом в истории научной разработки проблем ценообразования в бывш. СССР. Концепция О. ц. в отличие от господствовавшего затратного принципа ценоообразования основывала формирование цен на факторе эффективности потребления продукции при согласованном спросе и предложении, а математически — на расчете оптимальных оценок в народнохозяйственной модели математического программирования. Предполагалось, что такие цены должны получаться одновременно с решением плановой задачи (составлением народнохозяйственного оптимального плана) и разработкой системы экономических нормативов (в нее входят и цены). Теоретически возможности для создания такой системы в условиях планового хозяйства были, но реальная экономика куда сложнее, чем любая математическая схема. Поэтому в качестве промежуточных этапов перехода к системе О. ц. предлагались компромиссные, паллиативные методы построения цен. Причем главным направлением здесь являлся все более последовательный и полный учет потребительских свойств продукции (ее качества, эффективности использования), а также соотношения спроса и предложения. |

19. Анализ ценообразования на предприятии и ценовая политика

В условиях рыночной экономики цена является одним из наиболее важных синтетических показателей, существенно влияющих на финансовое положение предприятия. Поэтому, рассчитывая цену изделия, предприниматели стремятся к тому, чтобы она была оптимальной с точки зрения соответствия интересам собственника и рынка.

Уровень устанавливаемой предприятием цены на продукцию во многом определяется тем, какие цели ставит предприятие на ближайшее время и перспективу. Как показывает практика, в условиях рыночной экономики наиболее распространенными являются следующие ценовые стратегии предприятия:

• сохранение стабильного положения на рынке при умеренной рентабельности;

• получение сверхприбыли путем «снятия сливок» с рынка;

• вытеснение конкурентов;

• обеспечение выживаемости в условиях рынка и предотвращение банкротства;

• внедрение на рынке новой продукции;

• завоевание лидерства по показателям качества и др.

Выбор политики цен основан на оценке приоритетов деятельности предприятия. Каждая ценовая стратегия обладает совокупностью как положительных, так и отрицательных характеристик. Поэтому, например, принятие одной из них ведет к отрицанию преимуществ другой. В результате реальная оценка действительности приводит к необходимости ориентации в деятельности предприятия на смешанные стратегии ценообразования.

Каждая фирма должна иметь четкую, упорядоченную методику установления исходной цены на свою продукцию. Отсутствие четко определенной ценовой политики вызывает неопределенность в принятии решений в этой области различными службами предприятия, может привести к несогласованности этих решений. В результате позиции предприятия на рынке становятся более слабыми, предприятие несет потери в выручке и прибыли.

Процесс ценообразования на предприятии можно представить следующими основными этапами:

• постановка цели (задачи) ценообразования;

• определение уровня спроса на данный вид продукции;

• оценка издержек производства и степени регулирования цен на продукцию;

• анализ цен и товаров конкурентов;

• выбор метода ценообразования;

• расчет исходной цены изделия;

• учет влияния на цену изделия дополнительных факторов;

• установление окончательной цены.

Выбор и оценка стратегии предприятия в области ценообразования являются сложным, требующим большого внимания и коллективных усилий процессом. Делая выбор, предприятие тем самым отдает предпочтение тому или другому варианту развития. Между тем каждое из направлений развития имеет свои плюсы и минусы. Например, принятие предприятием стратегии на увеличение доли рынка в реализации продукции в основном связано со снижением цен против цен конкурентов. А это ведет к сокращению доходов, что нежелательно для предприятия. Ориентация на заказчиков с надежной платежеспособностью также заставляет предприятие поступиться уровнем цены. В отдельных случаях фирма может ставить перед собой одновременно несколько целей, например увеличение объема сбыта продукции при улучшении ее качественных параметров и обеспечение определенного уровня дохода на вложенный капитал. В любом случае ценовая политика предприятия не является твердофиксированной, незыблемой. Она постоянно меняется с изменением ситуации на рынке, поэтому нуждается в систематической оперативной корректировке.

Для эффективной реализации стратегии ценообразования и обоснования цен на товары необходимо определить рынки, на которых предприятие будет работать. Это позволит сопоставить возможности различных рынков и возможности предприятия в удовлетворении рыночного спроса.

При определении рынков сбыта необходимо учитывать:

• сферы деятельности предприятия на внутреннем рынке страны и на внешнем рынке. Эти рынки существенно различаются по условиям деятельности и нормам правового регулирования;

• территориальную географию рынков;

• особенности городского и сельского рынков;

• отличия рынков текущего спроса и рынка инвестиционного спроса. К рынкам текущего спроса относятся рынки, на которых реализуются товары, идущие на конечное потребление. Рынки инвестиционного спроса — рынки основных фондов и материальных оборотных средств. Эти рынки различаются как составом спроса на товары и услуги, так и различной эластичностью спроса.

На этапе установления влияния на цену спроса на продукцию определяется признание этой продукции рынком. Зависимость между ценой продукции и уровнем спроса на нее выражается кривой спроса. Цена и спрос на продукцию находятся в обратной зависимости, т.е. чем выше цена, тем ниже спрос, и наоборот. Спрос, как правило, определяет максимальную цену, которую фирма может установить на свою продукцию. Минимальная цена изделия определяется по сумме валовых издержек. Поэтому на этапе их анализа фирма рассчитывает затраты при различных объемах продаж и выбирает оптимальный вариант.

Ценовая стратегия предприятия зависит от того, на какой фазе жизненного цикла находится товар. Цена на фазе внедрения нового товара, как правило, высокая; на фазе роста — несколько ниже; на фазе зрелости и упадка она продолжает снижаться.

Важным для предприятия является учет фактора государственного регулирования цен. Государство посредством активной ценовой политики может сделать прибыльным для производителей бизнес, не являющийся выгодным для чисто рыночного хозяйствования (долгосрочные научно-технические разработки, ВПК, транспорт, связь, городское хозяйство и т.д.). Это осуществляется как через различные виды договорных цен, так и через государственные заказы и закупки.

Максимальная цена товара определяется спросом, минимальная — издержками производства. Но значительное влияние на цену товара оказывают цены и качество товаров конкурентов. С этой целью могут осуществляться сравнительные покупки, на основе анализа которых делается заключение о качестве и цене продукции конкурентов.

В условиях конкуренции предприниматели при реализации своей продукции стремятся найти так называемую оптимальную цену товара. Реальная цена товара определяется на рынке на основе сопоставления спроса и предложения. Важно, чтобы оптимальная цена, рассчитанная предприятием, стремилась к уровню реальной цены.

На практике в зависимости от конкретных условий и целей предприятия используются различные методы расчета предполагаемой цены на товар. Все эти методы объединяются в две группы:

• методы, основанные на затратном подходе;

• методы, основанные на «целевом ценообразовании».

Первая группа методов отличается простотой расчетов. Основной принцип этих расчетов заключается в прибавлении к издержкам на производство товара определенной суммы прибыли, которую планирует получить фирма. Имеется несколько разновидностей расчета цен, основанных на затратном подходе.

По методу «полных затрат» * в калькуляцию издержек производства включаются переменные и постоянные затраты. Размер прибыли может быть как фиксированным, так и переменным. При определении цен по этому методу предполагается, что учет условий и требований рынка не имеет большого значения. Таким образом, фирма уверена в реализации своего товара.

* См.: Мир цен: Справочно-аналитический сборник. № 3. — М., 1994.

Метод «полных затрат» применяется при заключении государственных контрактов, контрактов на поставку нового или уникального оборудования. Например, в Великобритании заключение контрактов с «полным возмещением затрат» применяется в тех отраслях приборостроения, машиностроения и химической промышленности, в которых цена устанавливается в ходе выполнения контракта или при поставке товара. Прибыль в этом случае определяется с учетом существующей нормы ссудного процента, а также средней по отрасли нормы прибыли за ряд предшествующих лет.

Метод «усредненных затрат» заключается в том, что при установлении цены в калькуляцию включаются не полные, а средние затраты на производство единицы продукции. Усредненные затраты чаще всего определяются за период экономического цикла. Величина усредненных затрат будет тем меньше, чем больше объем выпускаемой продукции, поскольку средние постоянные затраты находятся в обратной зависимости от объема производства.

При методе «стандартных издержек производства» затраты рассчитываются до начала процесса производства. Калькулирование себестоимости производится на основе установленных нормативов затрат сырья, топлива, материалов, амортизации и т.д. Весь расчет ведется применительно к стандартному, или нормальному, объему загрузки производственных мощностей (обычно 85—90%). Этот метод применяется в основном в высокомонополизированных отраслях промышленности. В частности, в США он используется в химической промышленности, сельскохозяйственном машиностроении, черной металлургии.

В «целевом ценообразовании» издержки производства также являются исходным элементом расчетов. Но в отличие от затратного метода прибыль устанавливается не в процентном отношении к издержкам производства, а является индивидуальной величиной каждого конкретного товара. Данная методика основывается на анализе безубыточности производства. Это достигается путем сопоставления издержек с ожидаемыми поступлениями при различных уровнях объема продаж. Этот метод ценообразования используется в большинстве крупных корпораций США. В частности, ведущая автомобильная корпорация «Дженерал моторс» назначает на свои автомобили цены с таким расчетом, чтобы получить 15—20% прибыли на вложенный капитал.

Применение метода «целевого ценообразования» тесно связано с использованием системы учета прямых затрат «директ-костинг». Иначе эту систему называют еще «системой управления себестоимостью». Система «директ-костинг» является атрибутом рыночной экономики. Сущностью системы «директ-костинг» является разделение затрат на производство на переменные и постоянные в зависимости от изменений объема производства. Наиболее важные аналитические возможности этой системы заключаются в следующем: оптимизации прибыли и ассортимента выпускаемой продукции; определении цены на новую продукцию; просчете вариантов изменения производственной мощности предприятия и др. До недавнего времени в отечественной экономике этой системе не уделялось должного внимания. Переход на рыночные условия хозяйствования привел к необходимости по-новому расставить приоритеты. В настоящее время эта система начинает широко использоваться в практике экономических расчетов.

В рассматриваемом методе «целевого ценообразования» фирма должна рассчитать, при каком уровне цены будут достигнуты объемы продаж, позволяющие возместить валовые издержки и получить целевую прибыль. Если известны постоянные затраты, цена единицы изделия, переменные затраты на единицу изделия, а также сумма расчетной (желаемой) суммы прибыли, то объем продаж определяется по следующей формуле:

где gпл — объем продаж, обеспечивающий получение целевой прибыли;

Rпл — плановая сумма прибыли;

Zс — постоянные расходы на весь объем производства продукции;

ZV — переменные расходы в расчете на единицу изделия;

Ц — цена изделия.

На развитом рынке производитель свое положение обычно определяет спросом на продукцию, ее конкурентными качествами и рядом других показателей. В условиях переходной экономики ориентация предприятия в динамике спроса затруднена. Поэтому издержки становятся основополагающим фактором определения величины цены. Предприятия включают в цены товаров и услуг затраты не только нынешнего, но и будущего периода, учитывая дальнейшее повышение цен на сырье, комплектующие изделия, рабочую силу. В результате в российской экономике устойчиво действует фактор затрат, а фактор спроса действует слабо. На динамику цен слабо влияет и конкуренция. Поэтому наиболее сильнодействующими факторами ценообразования являются структура и уровень затрат, образующих нижний предел цены, индексируемый с учетом инфляционных ожиданий.

Для преодоления затратного характера ценообразования необходимо способствовать максимальному насыщению рынка товарами и капиталами, стимулировать накопления и инвестиции в промышленность.

На основе одного из вышерассмотренных методов предприятие определяет исходную цену на свою продукцию.

Окончательная цена изделия может корректироваться с учетом, например, каких-либо его уникальных, редких свойств, а также уровня обслуживания, особых гарантий покупателям и т.д.

Уровень цены изделия оказывает непосредственное влияние на финансовые результаты деятельности предприятия. Чем выше цена (при прочих равных условиях), тем больше сумма прибыли. Изменение прибыли от реализации продукции под влиянием изменения отпускных цен определяется следующим образом:

где å Ц1 g1 — реализация в отчетном году в ценах отчетного года (Ц — цена изделия; g — количество изделий);

å Цo g1 — реализация в отчетном году в ценах базисного года.

Для каждого торгующего предприятия контроль и анализ ценообразования очень важен. Почему?

- Без анализа производитель или торгующая компания не сможет продать (предложить) конкурентоспособную цену на потребительском рынке, потому что нужно знать основные факторы, влияющие на ценообразование: кто производит данный товар или его аналоги, какого качества товар, какова себестоимость товара, особенности логистики, количество организаций, торгующих данным товаром в вашем регионе.

- Торгующая организация не сможет закупить товар по низкой цене, так как данный товар могут продавать тысячи организаций из-за чего разброс цен может быть большим.

- Контроль и анализ (маркетинговые исследования) ценообразования - очень сложный и трудоемкий бизнес-процесс, который требует от предприятий больших трудозатрат и бюджета.