Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

І.ІІ. Основні види, форми та принципи здійснення кредитних операцій

|

|

Незаперечним є твердження, що правильна організація процесу банківського кредитування, розробка ефективної та гнучкої системи управління кредитними операціями виступають основою фінансової стабільності й ринкової стійкості комерційних банків (враховуючи те визначальне місце, яке посідають кредитні операції в портфелі банківських активів).[c.42, 9]

Одним із визначних елементів методологічної основи кредитної діяльності, суб'єктами якої є банківські установи, виступають принципи кредитування. Принципи банківського кредитування визначають найважливіші умови функціонування банківського кредиту і покликані стимулювати розвиток підприємств-позичальників, сприяти зміцненню грошового обігу в державі й забезпечувати безперервну циркуляцію позикового капіталу, досягаючи при цьому ефективності реалізації перерозподільної функції.

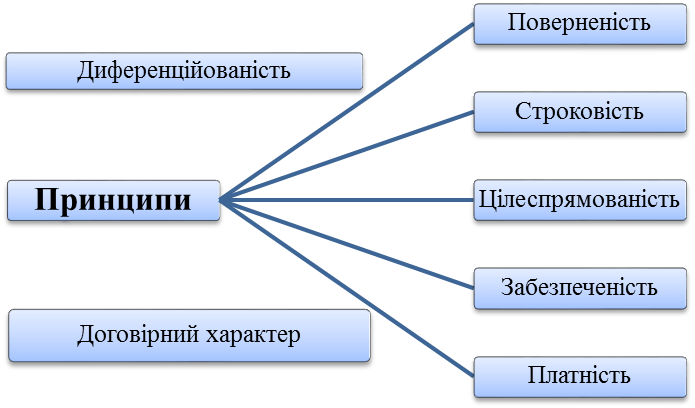

До принципів банківського кредитування належать такі загальновідомі принципи кредитування, як: поверненість, строковість, цілеспрямованість, забезпеченість і платність. Водночас науковці пропонують запровадити ще такі принципи банківського кредитування, як диференційованість та договірний характер. (Рис. 1.2.1)

Рис. 1.2.1. Принципи банківського кредитування

Принцип поверненості кредиту полягає у тому, що кредит - це капітал банку, який надається у тимчасове користування і підлягає обов'язковому поверненню позичальником.

Принцип строковості кредиту відображає необхідність повернення отриманого кредиту у визначений строк, обумовлений кредитною угодою. У зв'язку з тим, що оборотність коштів на кожному підприємстві є індивідуальною і залежить від багатьох чинників, здійснювати дієвий контроль за поверненням кредиту можна лише за допомогою встановлених строків погашення кредиту.

Принцип цілеспрямованості, або цільового використання кредиту полягає в тому, що кредит має надаватися лише на визначені цілі, а саме на задоволення тимчасової потреби позичальника у додаткових коштах. На практиці цей принцип реалізується через надання кредиту на конкретні цілі (об'єкти) і знаходить відображення у відповідному розділі кредитного договору, що встановлює конкретну мету використання кредиту і дає можливість здійснювати банківський контроль за дотриманням умови позичальником.

Принцип забезпеченості кредиту виражає необхідність забезпечення майнових інтересів кредитора, якщо позичальник порушує взяті на себе зобов'язання. Боргові зобов'язання, які забезпечують повернення кредиту, оформляються разом із кредитним договором і є додатком до нього.

Принцип забезпеченості кредиту - це відповідність між вартістю майна, що є заставою кредиту, і заборгованістю за кредитом. Він має на меті захищати інтереси банку та не допускати збитків від неповернення боргу внаслідок неплатоспроможності позичальника.

Принцип платності виражає необхідність не тільки прямого повернення позичальником отриманих від банку кредитних ресурсів, а й оплати права на їх використання. Реалізація цього принципу здійснюється через механізм кредитного процента, ставка (норма) якого визначається співвідношенням суми річного доходу, отриманого на позичковий капітал, та суми наданого кредиту і за своєю економічною сутністю є ціною кредитних ресурсів.

Диференційованість кредиту - це принцип, що означає зважений підхід з боку банку до різних категорій потенційних позичальників. Кредит надається суб'єктам господарювання на підставі оцінювання показників кредитоспроможності, що дає змогу проаналізувати фінансовий стан підприємства і мати впевненість у здатності й готовності позичальника повернути наданий кредит в обумовлений договором строк. Ці якості потенційних позичальників оцінюються через аналіз їхніх балансів з боку забезпеченості господарства власними джерелами, додержання рівня ліквідності, рівня рентабельності не тільки на дату оформлення кредитної угоди, а й у подальшій діяльності.

Договірний характер банківського кредитування проявляється у тому, що банківський кредит надається у тимчасове користування суб'єктам господарювання згідно із визначеними умовами і укладеним кредитним договором.[c.56-57, 4]

Найбільш загальним проявом кредиту, в якому не розкривається його сутність і внутрішня структура, є форма позиченої вартості, в якій вона рухається між кредитором і позичальником. Таких форм може бути дві — товарна (натурально-речова) та грошова. Тому й форм кредиту також може бути дві — товарна та грошова. Ці форми визначають лише загальні контури кредиту і не зачіпають його внутрішньої структури.

Рис. 1.2.2. Основні форми кредиту

Такий підхід до класифікації форм кредиту спрощує розуміння внутрішнього взаємозв'язку між окремими проявами кредиту, що сприяє кращій організації кредитних відносин.

Товарна і грошова форми кредиту, за суттю, є двома проявами єдиної форми кредиту — вартісної, тому рівноправними і рівнозначними. Вони між собою внутрішньо пов'язані та доповнюють одна одну: позички, надані в товарній формі, можуть погашатися в грошовій, і навпаки. Більше того, кредит у товарній формі нерідко обумовлює появу грошового кредиту, що надає кредитному руху вартості більшої гнучкості та ефективності.

У товарній формі кредит надається у разі продажу товарів з відстрочкою платежу (комерційний кредит), при оренді майна (у тому числі лізинг), наданні речей чи приладів у прокат, погашенні міждержавних боргів поставками товарів тощо.

У деяких із цих випадків погашення позичок здійснюють у грошовій формі, що дає підстави виокремити змішану (товарно-грошову) форму кредиту, однак лише стосовно окремої позички. Кредит — процес безперервного руху вартості, виділення двох його форм достатньо для характеристики кредиту як процесу.

Грошова форма має найширшу сферу застосування, що зумовлено переважно грошовою формою сучасної економіки та перерозподільним призначенням самого кредиту. Як правило, у грошовій формі надають свої позички банки, міжнародні фінансово-кредитні установи, уряди та ін. Широко використовує грошову форму кредиту населення — при розміщенні заощаджень у банківські депозити, одержанні позичок у банках тощо.[c.43, 6]

У банківській практиці існують найрізноманітніші види кредитів, що надаються юридичним та фізичним особам. їх можна класифікувати за певними ознаками (ДОДАТОК А):

1. 3а цільовим спрямуванням кредит поділяють на:

- виробничий - використовується на фінансування виробничої діяльності та реалізації сукупного суспільного продукту і є важливим джерелом формування обігових коштів і основних фондів суб'єктів господарювання;

- споживчий - спрямовується на фінансування споживчих цілей населення (поліпшення житлових умов, облаштування підсобного домашнього господарства, придбання товарів, а також на різні невідкладні потреби).

2. За призначенням і характером використання розрізняють кредити:

- у поточну діяльність - надаються позичальникам на задоволення тимчасової потреби в коштах для придбання поточних активів за розриву між часом надходження коштів та здійснення витрат (кредити на купівлю сировини та інших виробничих запасів, сезонні затрати тощо);

- в інвестиційну діяльність - надаються позичальникам на задоволення тимчасової потреби в коштах під час здійснення ними дій щодо реалізації інвестицій або інвестиційного проекту (капітальні витрати на реконструкцію, модернізацію та розширення діючих основних фондів, нове будівництво та освоєння землі, купівля будівель, споруд, обладнання тощо).

3. За групами позичальників розрізняють кредити:

- юридичним особам - суб'єктам господарювання (підприємствам, організаціям, фірмам);

- банківським установам,

- небанківським фінансово-кредитним установам (кредитним спілкам, ломбардам);

- фізичним особам (фізичним особам-приватним підприємцям, населенню);

- державним органам влади.

4. За строками використання кредити поділяються на:

- короткострокові (до одного року) - надаються банками за виникнення тимчасових фінансових труднощів у зв'язку з витратами виробництва та обігу. Кошти, вкладені в обіговий капітал, вивільняються після закінчення процесу його обігу, тобто, як правило, після реалізації продукції, і в позичальника з'являється можливість повернути кредит. Цей кругообіг зазвичай не перевищує одного року, тому кредити вкладені в обіговий капітал, належать до короткострокових;

- середньострокові (до трьох років) - надаються на придбання обладнання, транспортних засобів, поточні витрати, фінансування капітальних вкладень;

- довгострокові (понад три роки) - надаються на формування основних фондів, при чому кошти для повернення кредиту будуть надходити протягом тривалого періоду експлуатації, що виходить за межі одного року. Об'єктами кредитування можуть бути капітальні витрати на реконструкцію, модернізацію та розширення діючих основних фондів, нове будівництво та інше. Необхідно зазначити, що чим триваліший термін користування кредитом, тим більший ризик і тим більша ймовірність того, що виникнуть непередбачені фінансові труднощі в майбутньому та клієнт не зможе повернути борг.

5. За термінами користування кредити розподіляються на:

- строкові, тобто кредити, надані на обумовлений у договорі строк. Характерна особливість строкових кредитів полягає у наявності чітко визначеного порядку їх використання і фіксованого терміну чи термінів погашення;

- до запитання - це кредити, що видаються на невизначений термін і погашаються на першу вимогу кредитора;

- прострочені кредити - це кредити, строк повернення яких, встановлений у кредитному договорі, закінчився, а борг іще не повернуто кредитору;

- відстрочені, або пролонговані кредити - це кредити, стосовно яких на прохання позичальника банк ухвалив рішення про перенесення на пізніший строк повернення боргу (пролонгацію).

6. За характером забезпечення розрізняють:

- забезпечені заставою - надаються під заставу майна, майнових прав тощо;

- гарантовані - видаються кредитором під гарантію третьої сторони. Гарантією може бути аваль банку, банківський акцепт, фінанси чи майно третьої особи;

- з іншим забезпеченням (поручительство третьої особи, страхування тощо);

- незабезпечені (бланкові) - можуть надаватися банківською установою в межах наявних власних коштів (без застави майна чи інших видів забезпечення - тільки під зобов'язання повернути кредит) із застосуванням підвищеної процентної ставки надійним позичальникам, які мають стабільні джерела погашення кредиту та відмінну репутацію у банківських колах.

7. За характером повернення:

- з разовим поверненням кредиту - заборгованість треба повністю погасити в день, визначений у кредитному договорі, або достроково, за бажанням позичальника чи на вимогу кредитора (з попереднім повідомленням позичальника);

- з поступовим поверненням кредиту рівними частинами основного боргу - передбачається погашення основної суми кредиту однаковими частинами протягом усього періоду кредитування. Такий метод погашення кредиту може використовуватися також у схемі, що передбачає погашення рівними внесками якоїсь частини основного боргу протягом періоду кредитування і значної частини - після закінчення строку дії кредитної угоди;

- погашення кредиту рівними строковими виплатами (ануїтетне погашення) - передбачає рівномірне часткове погашення загальної суми боргу (ануїтети и ми платежами), пов'язане із надходженням виторгу від реалізації продукції (виконання робіт, надання послуг) та інших доходів. Кредит погашається одночасно з останнім внеском. Погашення кредиту найчастіше проводиться платежами, які вносяться через рівні проміжки часу і включають у себе як виплату основного боргу, так і процентний платіж. У кредитному договорі може бути визначений умовний строк погашення кредиту, проте його конкретні строки встановлюються на підставі фактичної кредитної заборгованості, специфіки діяльності позичальника та його позиції на ринку;

- погашення кредиту змінюваними строковими виплатами - передбачає погашення кредиту щомісячними платежами, які включають у себе щомісячний платіж з погашення основної суми боргу та щомісячну сплату процентів за користування кредитом. При цьому щомісячне погашення кредиту здійснюється нерівними за розміром частинами протягом періоду користування кредитними коштами до дати повного їх повернення.

8. За видом процентної ставки вирізняють кредити:

- з фіксованою ставкою процента - процентна ставка не може змінюватися протягом дії кредитного договору, характерні для стабільної економіки;

- з " плаваючою" ставкою процента - кредитор залишає за собою право змінювати процентну плату впродовж строку користування кредитом позичальником. Різновидом є кредити, процентна ставка за якими " прив'язана" до певного індексу чи показника (індексу інфляції, облікової ставки центрального банку, ставки LIBOR та ін.);

- дисконтні кредити - виплата процентів здійснюється в момент надання кредиту. Ця схема виплати застосовується до особливо ненадійних клієнтів..

9. За періодичністю сплати процентів за кредитом:

- при погашенні заборгованості;

- у кінці строку договору;

- щомісяця;

- щотижня;

- щодня;

- за індивідуальним графіком.

10. За валютою надання кредиту розрізняють:

- у національній валюті (у гривні);

- в іноземній валюті (у доларах США, євро, російських рублях тощо);

- мультивалютні (у декількох видах валют).

11. За кількістю кредиторів розрізняють:

- кредити, які надаються одним банком;

- консорціумні кредити - надаються консорціумом банків (пулом), у якому один із банків бере на себе роль менеджера, збирає з банків-учасників потрібну клієнтові суму ресурсів, укладає з ним кредитну угоду, надає кредит та розподіляє отримані процентні виплати між учасниками консорціуму. Консорціумні кредити можуть надаватися позичальнику такими способами, як: акумулюванням кредитних ресурсів у банку-менеджері з наступним наданням кредитів суб'єктам господарської діяльності; гарантуванням загальної суми кредиту провідним банком або групою банків; зміною гарантованих банками-учасниками квот кредитних ресурсів за рахунок залучення інших банків для участі в консорціумі;

- паралельні кредити - надаються одному клієнту кількома банками на однакових (заздалегідь погоджених) договірних умовах.

12. За формою надання:

- у безготівковій формі - надаються шляхом сплати платіжних (розрахункових) документів позичальника з кредитного рахунка або перерахування коштів з кредитного рахунка на поточний (чи картковий) рахунок позичальника;

- у готівковій формі - надаються шляхом видачі готівки з каси банку, зокрема, для розрахунків із здавачами сільськогосподарської продукції, за кредитами, наданими в межах кредитних ліній ЄБРР, а також фізичним особам.

13. За методами надання:

- у разовому порядку;

- відповідно до відкритої кредитної лінії;

- гарантійні (із заздалегідь обумовленою датою надання, за потребою із стягненням комісії за зобов'язання).

14. За строками погашення:

- водночас - повернення кредиту без визначення проміжних строків, як правило, встановлюється під час надання кредиту на реалізацію проекту, за яким надходження грошових коштів очікується одномоментно після його реалізації, або за відсутності у позичальника достатніх обсягів надходжень від іншої господарської діяльності для забезпечення поетапних розрахунків за кредитом;

- на виплат - встановлюється графік погашення, виходячи з технологічного циклу роботи підприємства, порядку та термінів проведення розрахунків з контрагентами, періодичності надходження коштів на рахунки позичальника;

- достроково - повернення кредиту повинно бути здійснене на вимогу кредитора або якщо таке бажання виявив позичальник;

- з регресією платежів - графік погашення, встановлений кредитним договором, передбачає, що на початку користування кредитом позичальник сплачує більші суми, а потім - менші;

- після закінчення обумовленого періоду - кредитний договір визначає наявність пільгового періоду, після закінчення якого починається погашення кредиту.

15. За ступенем кредитного ризику:

- стандартні кредити - операції, за якими кредитний ризик є незначним;

- кредити з підвищеним ризиком - кредитні операції, за якими кредитний ризик є підвищеним та може збільшуватися за виникнення несприятливої для позичальника ситуації. До цієї групи належать кредити " під контролем", " субстандартні", " сумнівні" та " безнадійні".

16. За обсягами кредитних коштів:

- великі;

- середні;

- дрібні.

В економічній літературі немає єдиної думки щодо кількості ознак, класифікації видів банківського кредиту. У процесі систематизації банківських кредитів використовуються й інші критерії виділення тих чи інших видів кредитів. Це можуть бути кредити за джерелами залучення (внутрішні - у межах країни, зовнішні - міжнародні), за галузевою ознакою (у сільське господарство, торгівлю, машинобудування, транспорт, науку та освіту), за економічним призначенням тощо. Класифікація кредитів може складатися і дотримуватися самими банками.[c.81-84, 10]