Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Тема 4. Оценка инвестиционной привлекательности компаний

|

|

1. Оценка инвестиционной привлекательности компаний: определение стадии жизненного цикла

2. Финансовый анализ деятельности компаний

1. Оценка инвестиционной привлекательности компаний: определение стадии жизненного цикла

Оценка инвестиционной привлекательности компаний является заключительным этапом изучения инвестиционного рынка.

Делается анализ и оценка тех компаний и фирм, которые рассматривают в качестве потенциальных объектов инвестирования.

Эта оценка проводится:

1. при определении целесообразности осуществления капитальных вложений в расширение и техническое перевооружение действующих предприятий;

2. выборе альтернативных объектов инвестирования;

3. покупке ценных бумаг отдельных компаний.

Оценка инвестиционной привлекательности компаний прежде всего предполагает выявление стадии их жизненного цикла.

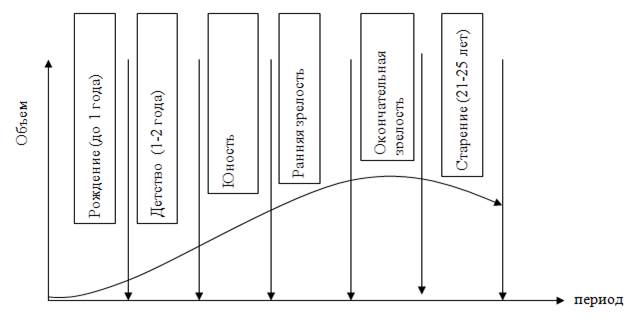

В теории рынка выделяют 6 стадий жизненного цикла компаний:

1. рождение;

2. детство;

3. юность

4. ранняя зрелость

5. окончательная зрелость

6. старение.

Стадии жизненного цикла компаний

Общий период всех стадий жизненного цикла компании определяется примерно в 20-25 лет, после чего компания либо должна прекращать свое существование или возрождаться на новой основе и с новым составом владельцев и управленческого персонала.

Инвестиционно привлекательными считаются компании, находящиеся в процессе роста, т.е. на первых 4-х стадиях своего развития.

На стадии окончательной зрелости инвестирование целесообразно только в том случае, если продукция компании имеет достаточно высокие маркетинговые перспективы, а объем инвестиций в техническое перевооружение относительно небольшой и вложенные средства могут окупиться в ближайшее время.

На стадии «старения» инвестирование нецелесообразно, за исключением тех случаев, когда предлагается перепрофилирование предприятия(здесь возможна определенная экономия инвестиционных ресурсов в сравнении с новым строительством).

Определение стадии жизненного цикла компании осуществляется путем проведения динамического анализа.

За ряд лет анализируются следующие показатели:

· динамика объема продукции;

· динамика общей суммы активов;

· динамика суммы собственного капитала;

· динамика суммы прибыли.

По темпам изменения этих показателей можно судить о стадии жизненного цикла компании. Наиболее высокие темпы прироста показателей за ряд лет характерны для стадии «юность» и «ранняя зрелость»; стабилизация большинства перечисленных показателей характерна для стадии «окончательная зрелость», а снижение – для стадии «старения».