Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Анализ использовании фонда заработной платы

|

|

Анализ использования фонда заработной платы начинают с расчёта абсолютного и относительного отклонения фактической его величины от плановой.

Абсолютное отклонение (/\ФЗПaбс) рассчитывается как разность между фактически использованными средствами на оплату труда (ФЗПф) с базисным фондом заработной платы (ФЗПпл) в целом по предприятию, производственным подразделением и категориям работников:

/\ФЗПaбс = ФЗП фак – ФЗП пл (3.1)

Рассчитаем абсолютное отклонение фонда заработной платы по формуле 3.1.

4, 348 млн.руб. – 3, 750 млн.руб. = 0, 598 млн.руб.

Отклонение фактического фонда оплаты труда больше по сравнению с плановым фондом оплаты труда на 0, 598 млн.руб.

На предприятии фонд заработной платы состоит только из постоянной части оплаты труда не изменяется при увеличении или спаде объема производства (зарплата рабочих по тарифным ставкам, по окладам). Следовательно относительное отклонение рассчитывать не нужно.

В процессе следующего анализа необходимо определить факторы абсолютного и относительного отклонения по фонду заработной платы.

Постоянная часть фонда заработной платы зависит от численности работников, количества отработанных дней одним работником в среднем за год, средней продолжительности рабочего дня и среднечасовой заработной платы (Рисунок 3.1)

Рисунок 3.1- Детерминированная факторная система фонда заработной платы рабочих-повременщиков

В таблице 3.1 представлен годовой фонд заработной платы за 2008 год рассчитанный согласно отработанному рабочему времени и тарифных разрядов, доплат установленных на предприятии. (Приложение 3)

| Наименование профессии | Списочный состав, чел. | Тарифный разряд | Фонд основной заработной платы | Фонд дополнительной заработной платы, млн.руб. | Всего годовой фонд заработной платы, млн.руб. | ||||||||

| количество часов | часовая тарифная ставка, руб. | заработная плата по тарифу, млн.руб. | доплаты, тыс.руб. | итого, млн.руб | фонд з/пл с учетом районного коэф, млн.руб. | ||||||||

| праздничные и выходных дни | прочие доплаты | всего доплат | |||||||||||

| 1. Основные рабочие | |||||||||||||

| 1. Мастер-пекарь | 45, 21 | 0, 236 | 0, 025 | 0, 035 | 0, 060 | 0, 296 | 0, 341 | 0, 034 | 0, 375 | ||||

| 2. Тестовод | 33, 25 | 0, 347 | 0, 043 | 0, 033 | 0, 076 | 0, 423 | 0, 487 | 0, 049 | 0, 535 | ||||

| 3. Формовщик | 33, 25 | 0, 347 | 0, 043 | 0, 038 | 0, 081 | 0, 428 | 0, 492 | 0, 049 | 0, 542 | ||||

| 4. Пекарь | 33, 25 | 0, 347 | 0, 043 | 0, 041 | 0, 084 | 0, 430 | 0, 495 | 0, 049 | 0, 544 | ||||

| 5. Укладчик | 28, 39 | 0, 296 | 0, 042 | 0, 035 | 0, 077 | 0, 373 | 0, 429 | 0, 043 | 0, 472 | ||||

| Итого | 1, 574 | 0, 197 | 0, 181 | 0, 378 | 1, 951 | 2, 244 | 0, 224 | 2, 468 | |||||

| 2. Вспомогательные рабочие | |||||||||||||

| 1. Слесарь | 38, 28 | 0, 199 | 0, 041 | 0, 041 | 0, 082 | 0, 281 | 0, 324 | 0, 032 | 0, 356 | ||||

| 2. Электрик | 38, 28 | 0, 199 | 0, 041 | 0, 041 | 0, 082 | 0, 281 | 0, 324 | 0, 032 | 0, 356 | ||||

| 3. Грузчик | 28, 39 | 0, 296 | 0, 042 | 0, 042 | 0, 084 | 0, 380 | 0, 438 | 0, 042 | 0, 482 | ||||

| Итого | 0, 694 | 0, 124 | 0, 124 | 0, 248 | 0, 942 | 1, 086 | 0, 106 | 1, 194 | |||||

| 3. Специалисты и служащие | |||||||||||||

| 1.Директор | 89, 50 | 0, 151 | 0, 151 | 0, 174 | 0, 018 | 0, 192 | |||||||

| 2.Технолог | 45, 21 | 0, 076 | 0, 076 | 0, 087 | 0, 009 | 0, 096 | |||||||

| 3.Бухгалтер | 38, 28 | 0, 129 | 0, 129 | 0, 149 | 0, 015 | 0, 164 | |||||||

| 4.Кладовщик | 38, 28 | 0, 129 | 0, 129 | 0, 149 | 0, 015 | 0, 164 | |||||||

| 5. Помощник кладовщика | 33, 25 | 0, 056 | 0, 056 | 0, 064 | 0, 006 | 0, 07 | |||||||

| Итого | 0, 541 | 0, 541 | 0, 623 | 0, 062 | 0, 686 | ||||||||

| Всего | 2, 809 | 0, 321 | 0, 305 | 0, 626 | 3, 434 | 3, 953 | 0, 392 | 4, 348 | |||||

Структура фонда оплаты труда ООО «Ревдинский Хлеб» представлена в таблице 3.2.

Таблица 3.2 - Структура фонда оплаты труда

| Категория работников | Фонд заработной | Структура, |

| платы, млн.руб. | % | |

| Основные рабочие | 2, 576 | 59, 25 |

| Вспомогательные рабочие | 1, 091 | 25, 09 |

| Специалисты и служащие | 0, 681 | 15, 66 |

| Итого | 4, 348 | 100, 00 |

Из таблицы 3.2. видно, что основная доля фонда оплаты труда приходится на основных (59, 25%) и вспомогательных (25, 09%) рабочих, заработная плата специалистов и руководителей составляет 15, 66 % соответственно.

Имея данные о среднесписочной численности, можно рассчитать среднюю заработную плату работников по категориям в таблице 3.3.

Таблица 3.3 - Расчет средней заработной платы

| Наименование | Количество | Расчетный | Фонд заработной | Сред. заработная |

| человек | период | платы, млн.руб. | плата на 1 работника, тыс.руб | |

| Основные рабочие | 2, 576 | |||

| Вспомогательные | 1, 091 | |||

| рабочие |

Продолжение таблицы 3.3.

| Наименование | Количество человек | Расчётный период | Фонд заработной платы, млн.руб. | Сред. заработная плата на 1 работника, тыс. руб. |

| Специалисты | 0, 681 | |||

| Служащие | ||||

| Итого | 4, 348 |

Исходя из данных таблицы 3.3. можно сделать вывод, что меньшая заработная плата приходится на вспомогательных рабочих.

Рассчитаем изменение среднего заработка основных рабочих в отчетном периоде который характеризуется индексом (Iзп), определяется отношением средней зарплаты за отчетный период (ГЗП от) к средней зарплате в базисном периоде (ГЗП баз) с помощью формулы 3.2.

Iзп = ГЗП от / ГЗП баз (3.2)

Iзп = 2, 575 / 2, 194 = 1, 17

В отчетном периоде средняя заработная плата увеличилась на 1, 17

Аналогичным образом рассчитывается индекс производительности труда (Iгв)

Iгв = ГВ от / ГВ баз (3.3)

Iпт= 311, 11 / 241, 67 = 1, 29

Приведенные данные свидетельствуют о том, что на предприятии темпы роста заработной платы опережают темпы роста производительности труда.

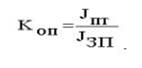

Коэффициент опережения (Коп) равен:

(3.4)

(3.4)

Коп = 1, 29 / 1, 17 = 1, 1

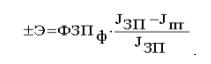

Для определения суммы экономии или перерасхода фонда заработной платы в связи с изменением соотношений между темпом роста производительности труда и его оплаты используется формула:

(3.5)

(3.5)

±Э = 2, 468 *  = - 0, 253млн.руб.

= - 0, 253млн.руб.

Темпы роста производительности труда производственных рабочих высоки по сравнению с темпами роста оплаты труда способствовали экономии фонда заработной платы в размере 0, 253 млн.руб.

Минусом в существующей оплате труда является то, что заработная плата производственных рабочих зависит не от количества и качества произведенной продукции, а от количества отработанных часов. Не связана с конечными результатами труда. Данная система оплаты труда производственных рабочих не стимулирует их на показатели выработки. Работники должны видеть зависимость между производительностью и качеством своего труда и получаемой заработной платы.