Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Метод экономико-математического моделирования

|

|

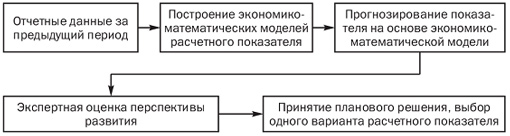

Метод экономико-математического моделирования при финансовом планировании позволяет найти количественное выражение взаимосвязей финансовых показателей и факторов, их определяющих. Эта связь выражается в экономико-математической модели. Она представляет собой математическое отображение финансового процесса, зависимость совокупности факторов, характеризующих структуру и закономерности данного финансового процесса. Они выражаются с помощью математических символов, уравнений, неравенств, таблиц, графиков и т.д. В модель включаются только основные (определяющие) факторы. Построение экономико-математической модели финансового показателя складывается из следующих этапов:

§ изучение динамики финансового показателя за определенный отрезок времени и выявление факторов, влияющих на направление этой динамики и степени зависимости;

§ расчет модели функциональной зависимости финансового показателя от основных факторов;

§ разработка различных вариантов плановых значений финансового показателя;

§ анализ и экспертная оценка перспективных значений финансового показателя;

§ принятие финансового планового решения и выбор оптимального варианта.

Рис. 4. Этапы экономико-математического моделирования финансового плана

Модель может строиться по функциональной или корреляционной связи. Функциональная связь выражается уравнением вида:

§ у - планируемый финансовый показатель;

§ xi- i-й фактор, i= = 1, 2,..., n.

Долевой метод финансового планирования

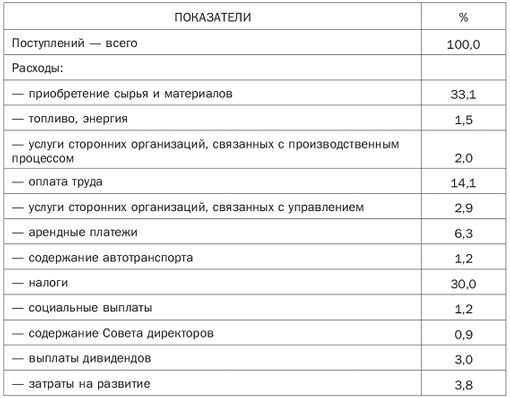

Долевой метод заключается в определении удельного веса расходов в общем объеме поступлений. Использование долевого метода позволяет в процессе реализации финансового плана минимизировать расходы организации.

Таблица 1. Пример финансового плана, составленного долевым методом

В зависимости от размера денежных поступлений на основе утвержденных весов определяется лимит расходов по каждой статье на определенную дату. В этом случае контролируются не абсолютные цифры, а структура расходов. Это гарантирует безубыточную деятельность организации и позволяет наиболее рационально использовать финансовые ресурсы.

Методы планирования финансовых результатов

Принципы финансового планирования определяют характер и содержание этого вида управленческой деятельности на предприятии. Общепризнанными являются следующие принципы финансового планирования на предприятии:

§ финансовое соотношение сроков («золотое банковское правило») — получение и использование средств должно происходить в установленные сроки. Капитальные вложения на длительный срок целесообразно финансировать за счет долгосрочных заемных средств;

§ платежеспособность- финансовое планирование должно обеспечивать платежеспособность предприятия на всех этапах деятельности;

§ оптимальность капитальных вложений — для капитальных вложений необходимо выбирать самые дешевые способы финансирования (например, финансовый лизинг). Привлекать кредиты банков выгодно лишь в том случае, если обеспечивается действие эффекта финансового рычага;

§ сбалансированность рисков — наиболее рисковые долгосрочные инвестиции целесообразно финансировать за счет собственных источников:

§ соответствие условий и потребностей рынка — для предприятия необходимо учитывать конъюнктуру рынка, реальный спрос на производимую продукцию (услуги) и возможную реакцию на изменения на рынке;

§ предельная рентабельность — целесообразно выбирать те объекты и направления инвестирования, которые обеспечивают максимальную (предельную) рентабельность.

В финансовом планировании используется ряд методов планирования финансовых показателей:

§ расчетно-аналитический;

§ метод оптимизации плановых решений;

§ балансовый:

§ нормативный;

§ метод экономико-математического моделирования.

Расчетно-аналитический метод основан на прогнозировании

финансовых показателей на основе анализа их достигнутой величины. Метод применяется, когда взаимосвязь между показателями устанавливается не прямым способом, а косвенно на основе изучения их динамики за ряд периодов. При использовании данного метода часто прибегают к экспертным оценкам.

Расчет планируемой величины финансовых показателей можно отразить в следующем виде:

§ ФПпл — планируемая величина финансового показателя;

§ ФПотч — отчетное значение финансового показателя;

§ I — индекс изменения финансового показателя.

Метод оптимизации плановых решений сводится к разработке нескольких вариантов расчетов, из которых выбирают один. При выборе наиболее оптимального варианта могут применяться следующие критерии:

§ максимальная рентабельность вложенного капитала;

§ максимальное значение прибыли;

§ максимальная оборачиваемость капитала;

§ оптимальное соотношение заемных и собственных средств предприятия;

§ минимальное значение приведенных затрат и т.д.

Балансовый метод планирования финансовых показателей состоит в увязке планируемого поступления и использования финансовых ресурсов с учетом остатков на начало и конец планируемого периода посредством построения балансовых соотношений. Использование этого метода целесообразно при планировании распределения прибыли, формировании фондов накопления и потребления. Балансовый метод традиционно используется при разработке шахматной таблицы.

Нормативный метод основывается на системе норм и нормативов, используемых для расчета целого ряда показателей финансового плана. Можно выделить следующие нормы и нормативы:

§ федеральные;

§ региональные;

§ местные;

§ отраслевые:

§ групповые;

§ внутренние (нормы и нормативы предприятий).

При определении налоговых платежей предприятие использует ставки налогов, являющиеся федеральными, региональными или местными нормативами. Примером групповых нормативов являются льготные налоговые ставки, установленные для малых предприятий, особые возможности начисления амортизации: в акционерных обществах — это нормативы отчислений в резервный фонд, фонд акционирования работников предприятия или фонд для выплаты дивидендов по привилегированным акциям.

Внутренние нормы и нормативы разрабатываются самим предприятием при нормировании оборотных средств, создании ремонтного фонда, резервировании средств под обесценение вложений в ценные бумаги, формировании резерва по сомнительным долгам и в других случаях.

Методы экономико-математического моделирования позволяют установить количественно определенную взаимосвязь между планируемым показателем и факторами, его определяющими.

Экономико-математическая модель может выражать функциональную зависимость финансового показателя от ряда влияющих на него факторов:

§ у - планируемый финансовый показатель;

§ хi — i-й фактор, i = 1,..., n.

Широкое применение в планировании финансовых показателей нашли экономико-математические модели, основанные на регрессионной связи. Такие модели позволяют определить зависимость среднего значения финансового показателя (рассматриваемого как случайная величина) от одного или нескольких факторов:

§ a0, a1,..., аn- параметры (коэффициенты регрессии), которые оцениваются из статистических данных;

§ у — среднее значение финансового показателя;

§ x1,..., хn- факторы, влияющие на планируемый финансовый показатель.

Следует иметь в виду, что небольшой период исследования не позволяет выявить общие закономерности. Выбор слишком большого периода гоже чреват определенными неточностями в прогнозировании. Наиболее оптимальным на сегодняшний день считается период в 1-2 года.

Применение описанных выше методов дает возможность определить планируемые значения отдельных финансовых показателей, но для разработки финансового плана в виде баланса доходов и расходов необходимы дополнительные расчеты, позволяющие свести баланс.

Наиболее простым и распространенным методом обеспечения сводимости баланса является «метод пробки». Сущность этого метода состоит в выявлении дисбаланса (разности пассивов и активов баланса), называемого «пробкой», и определении путей ликвидации этой «пробки». Например, при отрицательной разности пассивов и активов баланса, свидетельствующей о недостаточности средств для финансирования деятельности предприятия с намеченными расходами на сырье, материалы, приобретение оборудования и т.п., следует рассмотреть варианты привлечения дополнительного финансирования, например за счет кредитов. Корректировка пассива на сумму планируемого кредита приведет к образованию новой «пробки», так как привлечение кредита увеличит расходы на сумму процентов за кредит и, соответственно, уменьшит прибыль. Таким образом, использование этого метода сводится к итерационным расчетам. Каждая итерация состоит в определении «пробки» и обосновании финансовых решений, позволяющих ее ликвидировать.

Второй метод разработки прогнозного баланса доходов и расходов, а также собственно прогнозного баланса предприятия получил название метода пропорциональной зависимости показателей от объема реализации или метода процента от продаж.

Процедура этого метода основана на следующих предположениях:

§ основные средства организации задействованы на полную мощность и увеличение объема реализации потребует дополнительных инвестиций;

§ предприятие работает стабильно и на начало планируемого периода значения большинства статей баланса оптимальны (в том числе запасы, остаток денежных средств соответствуют достигнутому объему реализации);

§ изменение большинства статей актива и некоторых статей пассива пропорционально изменению объема реализации. Алгоритм расчетов методом процента от продаж.

Выявляются те статьи баланса, которые изменяются пропорционально объему продаж. Как правило, к ним относят затраты, включаемые в себестоимость реализованной продукции, управленческие, коммерческие расходы, дебиторскую, кредиторскую задолженность. Эти статьи переносят в прогнозную форму баланса с учетом роста объема продаж (умножив на индекс роста объема реализации).

Ряд статей баланса, которые не изменяются спонтанно при росте объема продаж, а определяются, например, финансовыми решениями, переносятся в прогнозную форму без изменений. К таким статьям можно отнести дивиденды, векселя к оплате.

Определяется нераспределенная прибыль прогнозного года: к нераспределенной прибыли отчетного года прибавляется прогнозируемая прибыль за вычетом дивидендных выплат (норма выплаты дивидендов на этой итерации расчетов принимается на уровне отчетного года).

Выявляется потребность в дополнительном финансировании и определяются источники финансирования с учетом возможных ограничений по структуре капитала, стоимости различных источников и т.д.

Формируется вариант второго приближения с учетом эффекта обратной финансовой связи (привлечение кредитов и займов не только увеличивает источники финансирования, но и приводит к росту издержек, связанных с выплатой процентов).

В случае если вторая итерация не позволяет свести баланс, следует провести еще несколько итераций, на каждой из которых будут приниматься в расчет те или иные финансовые решения.

Сложившиеся подходы российских предприятий к разработке финансовых планов, описанные выше, не позволяют эффективно и в полной мере решать задачи и достигать целей, определенных в финансовой стратегии развития предприятия. Финансовое планирование, как правило, оторвано от маркетинговых исследований и опирается на план производства, а не сбыта, что ведет к существенному отклонению фактических показателей от плановых. Процесс финансового планирования затянут во времени, при планировании преобладает затратный механизм ценообразования, отсутствует разделение затрат на постоянные и переменные, не используется понятие маржинальной прибыли, не проводится анализ безубыточности, не оценивается эффект операционного рычага и не рассчитывается запас финансовой прочности.

Рыночная экономика требует качественно новых подходов к вопросам финансового планирования на предприятии. Многие проблемы внутрифирменного финансового планирования могут решаться посредством применения новых современных технологий планирования. Для организации наиболее эффективного финансового планирования в отечественной практике все чаще используется система бюджетирования.

14. Разработка финансового плана предприятия

Фин. планирование основано на фин. плане, который является основным для деятельности предприятия. Он может включать в себя самые разнообразные формы, разрабатывается фин. службой под руководством фин. директора и направлен на достижение общей цели.

Методика составления фин. плана предприятия

Фин. план – документ, оформленный в виде таблицы, которая показывает объемы поступления и расходования денег на предприятии.

Цель составления: увязка доходов с необходимыми расходами.

Чаще всего фин. план включает:

-баланс доходов и расходов;

-план денежных потоков;

-кредитный план;

-кассовый план;

-платежный календарь

При разработке фин. плана налог с продаж, НДС, акцизы в фин. плане не отражаются.

Составление фин. плана:

Фин. план разрабатывается в форме баланса доходов и расходов. Предприятие самостоятельно определяет направления и объем использования прибыли, остающейся в его распоряжении.