Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Определение прибыли. Виды прибыли. Пути увеличения прибыли. Распределение прибыли на предприятии.

|

|

Прибыль — положительная разница между суммарными доходами (в которые входит выручка от реализации товаров и услуг, полученные штрафы и компенсации, процентные доходы и т. п.) изатратами на производство или приобретение, хранение, транспортировку, сбыт этих товаров и услуг. Прибыль = Доходы − Затраты (в денежном выражении). Является важнейшим показателемфинансовых результатов хозяйственной деятельности субъектов предпринимательства (организаций и предпринимателей).

| Признаки классификации прибыли | Виды прибыли по соответствующим признакам классификации |

| Источники формирования прибыли, отражаемые в бухгалтерском учете | Прибыль от реализации продукции Прибыль от прочих операций, в том числе реализации имущества Балансовая прибыль |

| Метод расчета | Валовая (банковская) прибыль Чистая прибыль Маржинальная прибыль |

| Источники формирования прибыли по основным видам деятельности предприятия | Прибыль от операционной деятельности Прибыль от инвестиционной деятельности Прибыль от финансовой деятельности |

| Характер налогообложения прибыли | Налогооблагаемая прибыль Прибыль, не подлежащая налогообложению |

| Характер инфляционной «очистки» прибыли | Прибыль номинальная Прибыль реальная |

| Временной период формирования прибыли | Прибыль прошлых лет Прибыль отчетного периода (нераспределенная прибыль) Прибыль планового периода (планируемая прибыль) |

| Характер использования прибыли | Капитализированная прибыль Потребленная (распределенная) прибыль |

| Значение итогового результата хозяйствования | Положительная прибыль Отрицательная прибыль (убыток) Нормальная прибыль |

Балансовая прибыль (убыток) - конечный финансовый результат, выявленный в отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса.

Валовая (банковская) прибыль - выраженный в денежной форме чистый доход на вложенный капитал. Она представляет собой разницу между нетто-выручкой от продажи товаров, продукции, работ, услуг и себестоимостью этих продаж без условно-постоянных управленческих расходов и затрат по сбыту (коммерческих расходов).

Чистая экономическая прибыль - это прибыль, остающаяся после вычитания всех расходов из общего дохода организации.

Маржинальная прибыль — это превышение выручки над переменными затратами на производство продукции, которое позволяет возместить постоянные затраты и получить прибыль.

Номинальная прибыль - это прибыль, обозначенная в финансовой отчетности, которая соответствует балансовой прибыли.

Реальная прибыль — это номинальная прибыль, скорректированная на инфляцию. Для определения реальной прибыли номинальная прибыль соотносится с индексом потребительских цен.

Нераспределенная прибыль представляет собой конечный финансовый результат отчетного периода за вычетом налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение договоров. По своему содержанию соответствует чистой прибыли.

Капитализированная прибыль - это прибыль, направленная на увеличение собственного капитала (активов) организации. Она является источником расширенного воспроизводства.

Нормальная прибыль - это среднерыночная прибыль, позволяющая сохранять позиции на рынке.

Пути увеличения прибыли:

§ увеличение выпуска продукции;

§ улучшение качества продукции;

§ продажа излишнего оборудования и другого имущества или сдача его в аренду;

§ снижение себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени;

§ диверсификация производства;

§ расширение рынка продаж и др;

§ рациональное расходование экономических ресурсов;

§ снижение затрат на производство;

§ повышение производительности труда;

§ ликвидация непроизводственных расходов и потерь;

§ повышение технического уровня производства.

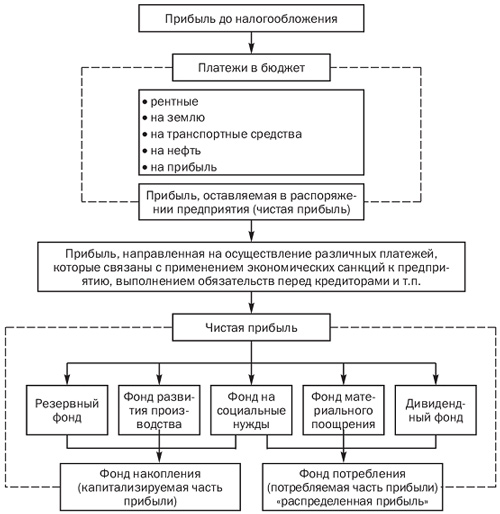

Распределения прибыли на предприятии.