Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Необходимость, особенности и методические подходы к оценке стоимости бизнеса

|

|

Особое место среди объектов оценки занимает бизнес (предприятие), в процессе определения, стоимости которого объектом оценки выступает деятельность, осуществляемая на основе функционирования имущественного комплекса предприятия с целью получения прибыли.

В состав имущественного комплекса предприятия входят все виды имущества, предназначенного для реализации его целей, для осуществления хозяйственной деятельности, для получения прибыли, а именно:

· недвижимость,

· машины,

· оборудование,

· транспортные средства,

· инвентарь,

· сырье,

· продукция,

· имущественные обязательства,

· ценные бумаги,

· нематериальные активы.

При этом элементы имущественного комплекса взаимодействуют в процессе реализации целей деятельности предприятия с помощью использования кадрового потенциала, который также имеет свою стоимость. Поэтому отличительной особенностью бизнеса как объекта оценки является необходимость учета наряду со стоимостью составляющих имущественного потенциала стоимости, которая создается за счет эффекта их взаимодействия.

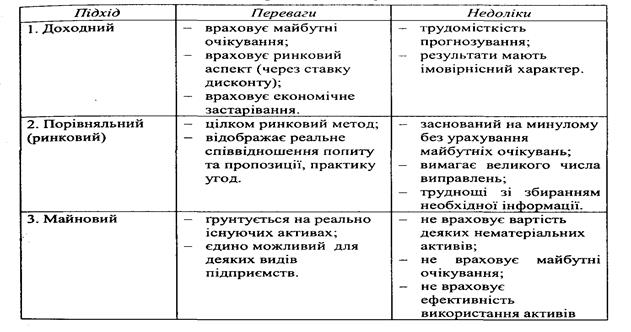

Сравнительный (рыночный) подход основан на том, что аналогичные предприятия должны продаваться по подобным ценам. Также как и во время оценки элементов имущества, основной проблемой применения этого метода в процессе оценки стоимости бизнеса есть качественный выбор полной и достоверной информации об объектах сравнения, в современных отечественных условиях хозяйствования это далеко не всегда возможно.

Имущественный подход основан на представлении о предприятии как о целостном имущественном комплексе, стоимость которого определяется стоимостью всех его активов, оцененных отдельно, за исключением обязательств.

Данный подход также не может применяться как единственно возможный, так как его применение требует значительных корректировок стоимости всех балансовых статей активов предприятия, не учитывает эффективности использования этих активов и оставляет без внимания синергичный эффект от их взаимодействия.

Применение того или другого подхода зависит от специфики бизнеса и целей его оценки. Так, например, если оценивается производственное предприятие со значительными активами, необходима тщательная оценка с применением имущественного и рыночного подходов (относительно активов) одновременно с оценкой будущих доходов. Если речь идет об оценке торгового предприятия с целью выделения части одного из основателей, преобладает объединение доходного и рыночного подходов.

Во время обоснования выбора необходимых методов для проведения процесса оценки бизнеса необходимо учитывать преимущества и недостатки, которые содержит в себе каждый подход и метод (табл.1).

Для получения наиболее точной картины оценки на предыдущих этапах оценивается стоимость предприятия с применением всех целесообразных подходов и методов со следующим итоговым согласованием полученных результатов.

- 2-