Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Методы доходного подхода оценки стоимости бизнеса

|

|

Все методы оценки стоимости предприятия (бизнеса), в той или иной мере связанны с анализом ожидаемых доходов, делятся на две группы:

· методы, основанные на прогнозах денежных потоков;

· методы, основанные на " сверхприбыли".

Применение методов первой группы (методов дисконтированных денежных потоков и капитализации прибыли) наиболее обосновано для оценки предприятий, которые имеют определенную, желательно прибыльную историю хозяйственной деятельности, находятся на стадии роста или стабильного экономического развития.

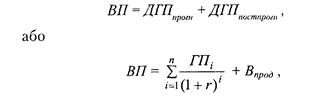

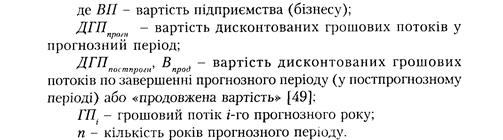

Методы этой группы основаны на предположении о неопределенной продолжительности жизни оцениваемого предприятия, которую условно можно разделить на прогнозный и пост прогнозный периоды. При таких условиях, общая формула для расчета стоимости предприятия с помощью методов, основанных на прогнозах денежных потоков, имеет вид:

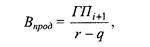

Стоимость денежных потоков предприятия в пост прогнозном периоде (продолженная стоимость) при условиях, что денежный поток предприятия будет расти постоянными темпами в " продолженный" период, может определяться по формуле бессрочного возрастающего денежного потока (аналогично модели Гордона для оценки стоимости реверсии):

Формула имеет смысл только тогда, когда q меньше r.

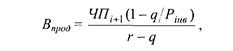

Определение " продолженной стоимости" осуществляется и через фактории стоимости - рентабельность инвестированного капитала и темпы роста:

Формула факторов стоимости обеспечивает тот же результат, что и формула бессрочного возрастающего денежного потока, поскольку знаменатели у них одинаковые, а в числителе денежный поток выражен через ключевые факторы стоимости.

Частным случаем методов дисконтирования денежных потоков при условиях, что параметры потока не изменяются, есть метод прямой капитализации. Базовой формулой расчетов стоимости предприятия с помощью данного метода есть отношения:

В качестве величины прибыли в данном методе может использоваться прибыль до отчисления процентов и налогов, прибыль до отчисления налогов, но после выплаты процентов, чистая прибыль или показатель денежного потока.

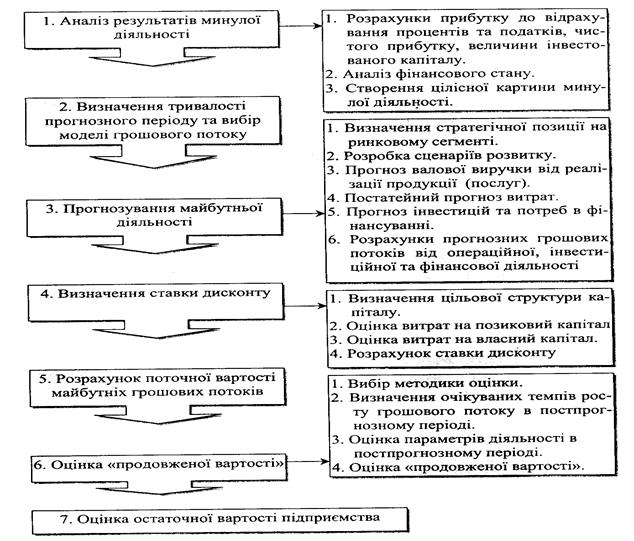

Содержание основных этапов применения методов, основанных на дисконтировании денежных потоков, приведено на рис.1.

В процессе оценки с помощью методов этой группы осуществляется обязательный анализ прошлой деятельности предприятия на базе его финансовой отчетности. Одним из направлений такого анализа есть нормализация и корректирования финансовой отчетности.

Рис. 1. Содержание основных этапов применения методов дисконтирования денежных потоков.

Нормализация отчетности означает внесение исправлений на разные чрезвычайные и одноразовые статьи, как баланса, так и отчета о финансовых результатах, которые не носили регулярного характера в прошлой деятельности предприятия, и едва ли будут повторяться в будущем (например, доходы от продажи не функционирующих активов или части предприятия; поступление по разным видам страхования; поступление от удовлетворения судебных исков; следствия продолжительных перерывов в работе и т.д).

Корректирование финансовых отчетов осуществляется, как правило, по таким статьями баланса предприятия:

· стоимость товарно-материальных запасов (оценочная стоимость принимается на уровне наименьшей стоимости с первоначальной (стоимости первого приобретения), стоимости последних по времени закупок или рыночной стоимости);

· дебиторская задолженность (корректируется на потенциально безнадежные долги);

· износ основных фондов и нематериальных активов (учитывается метод его начисления и сумма дополнительной прибыли или затрат, связанных с применением соответствующего метода).

В связи с тем, что использование методов, связанных с дисконтированием денежных потоков, основывается на прогнозах, важным этапом расчетов есть также обоснования прогнозного периода.

В качестве прогнозного обычно выбирается период, который продлевается к моменту стабилизации темпов роста предприятия. Учитывая то, что продолжительный прогнозный период усложняет прогнозирование конкретных величин выручки, затрат, темпов инфляции, потоков средства, то оптимальным в условиях стабильного развития экономических процессов считается 5-10 лет, а в условиях нестабильности возможное сокращение прогнозного периода до 3 лет.

Информационной основой группы методов, основанных на прогнозировании доходов, есть прогнозы денежных потоков, которые создаются или всем инвестированным капиталом, или собственным капиталом.

Денежный поток, который генерируется всем инвестированным капиталом, определяется по формуле:

Если оценка стоимости бизнеса осуществляется с помощью модели (10.6), то для получения окончательной величины стоимости из суммы стоимостей дисконтированных денежных потоков в прогнозном периоде должна быть исключена стоимость его обязательств.

Денежный поток, который генерируется собственным капиталом, рассчитывается по формуле:

Как видно из приведенных формул, модели денежного потока для всего инвестированного капитала и для собственного капитала отличаются на величину выплаченных процентов и полученной за их счет экономии налога на прибыль.

Выбор величины ставки дисконта зависит от модели денежного потока, который принимается в расчет. Так, если за основу принятый денежный поток для всего инвестированного капитала, то ставка дисконта определяется как средневзвешенная стоимость этого капитала. Если используется модель денежного потока для собственного капитала, то ставка дисконта определяется по помощи модели оценки капитальных активов, если же методом кумулятивного построения или как ожидаемая норма прибыльности на собственный капитал, то по альтернативным инвестициям.

Теоретически рассмотренные методы (метод дисконтирования денежных потоков для всего инвестированного капитала и для собственного капитала) должны давать одинаковый результат. Однако это утверждение справедливое лишь при определенных условиях:

· стоимость собственного капитала и обязательств оцениваются по рыночной стоимости;

· темп роста доходов равняется нулю;

· соотношение между составляющими капитала предприятия сохраняется постоянным на протяжении всего прогнозного периода.

В случае если любое условие с приведенных выше не выполняется, расчеты с помощью разных методов доходного подхода дают разные результаты.

Стоимостная оценка с помощью методов, основанных на анализе сверхприбыли, базируется на использовании не традиционного денежного потока, а модели экономической добавленной стоимости, величина которой дает представление о результатах деятельности предприятия в любом отдельно взятом году, и бухгалтерской стоимости всех активов или собственного капитала.

Данная группа включает два основных метода:

· метод экономической добавленной стоимости (ЕVА);

· метод Едвардса-Белла-Ольсона (ЕВО).

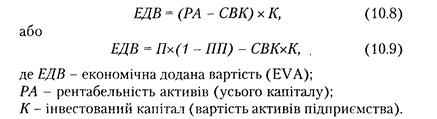

Метод экономической добавленной стоимости (ЕVА – Economic Value Added) разработанный С. Стюартом в начале 1990- х годов и зарегистрирован компанией Stern Stewart & Со, хотя основные положения концепции экономической добавленной стоимости были заложены еще в исследованиях Альфреда Маршалла, который еще в 1890 г. писал: " То, что остается от его прибыли (владельца или управляющего) после отчисления процента на капитал по действующей ставке, можно назвать его предпринимательской или управленческой прибылью". Это означает, что при определении стоимости, которая создается предприятием в любой период времени (т.е. ее экономической прибыли или экономической добавленной стоимости), нужно учитывать не только затраты, которые фиксируются на бухгалтерских счетах, но также и альтернативные затраты привлечения капитала, инвестированного в бизнес.

Экономическая добавленная стоимость предприятия определяется по формуле:

Положительное значение экономической добавленной стоимости свидетельствует о том, что предприятие увеличило свою стоимость для владельцев в отчетном периоде. И, наоборот, отрицательная величина экономической добавленной стоимости означает, что за отчетный период предприятие не смогло покрыть своих затрат, и тем самым, уменьшило свою стоимость для владельцев.

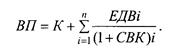

Для расчета стоимости предприятия методом экономической добавленной стоимости необходимо определить текущую стоимость потоков добавленной стоимости за каждый прогнозный период, а также учесть уже осуществленные вложения капитала:

Осуществление расчетов по данному методу также, как и во время оценки предприятия, методами дисконтирования денежных потоков, требует значительного корректирования финансовой отчетности для нивелирования ее общей направленности на интересы кредитора.

Например, наиболее важными корректировками величины прибыли и капитала есть поправки на размер нематериальных активов (связанных с научно-исследовательскими разработками, которые обеспечивают получение удобств в будущем) за исключением накопленной амортизации, стоимость которых должна капитализироваться, а не списываться на затраты; отложенные налоги; разные резервы (разность в оценке запасов с помощью разных методов, резерв за сомнительной дебиторской задолженностью) и др.

Для расчета текущей стоимости ежегодных потоков экономической добавленной стоимости можно использовать такой алгоритм.

Предполагается, что жизнь предприятия неограниченная, и активы также будут генерировать доходы на протяжении неограниченного периода. При этом активы характеризуются определенной рентабельностью. При таких условиях, вложение каждого года будут генерировать доход соответственно со своей рентабельностью на протяжении неограниченного периода. Итак, расчет может осуществляться по методу капитализации доходов, которые поступают от любых капитальных вложений в активы в прогнозном периоде, с последующим их дисконтированием к текущему периоду.

Метод Едвардса-Белла-Ольсона (ЕВО – Edwards –Bell- Ohlson valuation model) основанный на построении денежных потоков для собственного капитала предприятия с учетом его рентабельности и стоимости.

Начало данной теории положили Едвардс и Белл в своей работе " The Theory and Measurement of Business Income" (1961 год), дальнейшее развитие она получила в общих исследованиях с Ольсоном. Как результат, в начале 90-х годов XX века модель получила название модель Едвардса-Белла-Ольсона или ЕВО и считается одной из перспективных современных разработок в теории оценки стоимости предприятий.

Суть ее, как и в случае концепции экономической добавленной стоимости, заключается в том, что стоимость предприятия определяется имеющимися активами и " сверхдоходами". Формально величина стоимости равняется сумме балансовой стоимости собственного капитала и дисконтированной стоимости " сверхприбыли" на собственный капитал (прибыли, которая получается благодаря превышению прибыльности предприятия над уровнем средне отраслевой прибыльности).

Для прогнозирования суммы ожидаемой " сверхприбыли" Ольсоном предложен принцип линейной информационной динамики, в соответствии с которым на свободном рынке " сверхприбыли", генерируются активами предприятия, и не могут оставаться как угодно долго. На протяжении времени " сверхприбыли" должны уменьшиться, а предприятие по уровню прибыльности выравнивается с другими аналогичными объектами. Динамика выравнивания сохраняется одинаковой для значительного количества разных предприятий, которая делает возможным определение коэффициентов авто регрессии на основе статистических данных.

Вариантом модели ЕВО есть ее модификация, которая учитывает эффект от реинвестирования и фактически совпадает с моделью экономической добавленной стоимости для собственного капитала предприятия.

-3-