Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

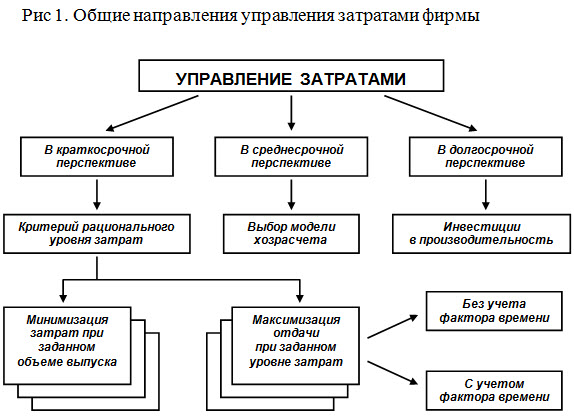

Вопрос 2. Особенности затрат, как объекта управления. Задачи управления затратами. Субъекты управления затратами.

|

|

Предметом управления затратами являются затраты предприятия во всем их многообразии.

Особенности затрат как предмета управления:

· динамизм. Они находятся в постоянном движении, изменении; их рассмотрение в статике весьма условно и не отражает реальной жизни;

· многообразие, которое обусловливает многообразие способов, приемов и методов управления затратами;

· трудность измерения, учета и оценки – абсолютно точных методов измерения и учета затрат не существует;

· сложность и противоречивость влияния на экономический результат. Например, повысить прибыль организации можно за счет снижения текущих затрат на производство, что обеспечивается повышением капитальных вложений в НИОКР, технику и технологию; высокая прибыль при производстве продукции может быть значительно снижена затратами на ее утилизацию и т.п.

Основные задачи управления затратами предпринимательской деятельности:

· выявление роли управления затратами как фактора повышения экономических результатов деятельности;

· определение основных методов управления затратами;

· определение экономических и технических способов и средств измерения, учета и контроля затрат на предприятии.

В предприятия всегда имеются резервы для снижения затрат.

Предприятие как объект управления – это сложная, динамичная, производственная, социально-экономическая, техническая и организационная система, открытая воздействию внешней среды. В производственном процессе организации объединяются различные вещественные элементы и людские ресурсы, между которыми существует множество связей. Предприятие является многоэлементным образованием и делится, в зависимости от применяемого основания (признака) деления, на различные множества элементов (подсистемы).

Представим систему управления затратами производства в виде цепочки (рис. 2).

Рис. 2. Цепочка производственного цикла

В зависимости от объектов управления можно выделить подсистемы управления: производственными процессами, материально-техническими ресурсами, персоналом и др. К таким подсистемам можно отнести управление затратами организации, которое включает объект и субъект управления.

Объектом управления затратами являются собственно затраты организации, процесс их формирования и снижения.

Объектами управления затратами в соответствии с приведенной на рис. 2 цепочкой выступают:

1) функциональные качества существующих и будущих продуктов, которые позволяют сочетать возможность производства продукта для потенциальных потребителей;

2) технология производства:

● выбор наилучшего варианта технологии;

● эффективное управление технологическими параметрами, имеющимися технологиями;

● разработка и внедрение новых технологий;

● подбор ресурсного обеспечения;

3) ресурсное оснащение:

● оценка затрат на привлечение ресурсов (материальных, трудовых, финансовых);

● оценка затрат на замену имеющихся ресурсов (модернизация, реконструкция);

● оценка затрат на ликвидацию и утилизацию ресурсов, сокращение численности персонала при автоматизации технологических процессов;