Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Эффективность как главный объект ФМ. Показатели эффективности деятельности финансовых менеджеров (в т.ч. ПНИ и ПАК).

|

|

Результирующие финансовые показатели представляют собой и объект, и цель управления. Для оценки эффективности деятельности финансового менеджера используют показатели, которые подразделяются на абсолютные (выражают полученный эффект как разницу между полученным результатом и затратами)и относительные (выражают эффективность как отношение полученного результата (часто прибыли)к затратам). При расчете показателей эффекта и эффективности следует учитывать не только экономический, но и социальный потребительский результат деятельности.

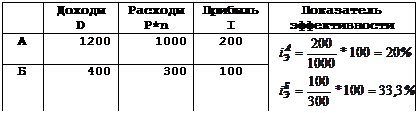

Пример. Деятельность предприятий А и Б характеризуется следующими цифрами.

Пример. Деятельность предприятий А и Б характеризуется следующими цифрами.

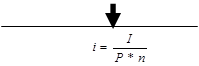

I = P*I*n; I = D – P

Исходя из современного понимания функций ФМ в понятие эффективности, охватывающей экономический и социальный результат следует включить ещё ряд компонентов:

1. Оптимизация ассортимента производимой продукции (по структуре, ценам и качеству, спросу и потребностям рынка) как в текущем периоде так и на перспективу.

2. Разработка оптимальных путей достижения поставленных целей.

3. Сохранение и улучшение материально-экономической и интеллектуально-психологической среды обитания человека.

Наиболее общие показатели эффективности – это показатели рентабельности и интенсивности использования активов(деловой активности)(дать примеры)

Базовые показатели рентабельности:

- рентабельность инвестиций (капитала);

- рентабельность продаж.

+

Рентабельность инвестиций с позиции всех заинтересованных лиц оценивается коэффициентом генерирования доходов (ВЕР):

BEP = EBIT /A;

где EBIT - прибыль до вычета налогов и процентов;

A - средняя стоимость совокупных активов.

+

Рентабельность инвестиций с позиции инвесторов (акционеров и лендеров) оценивается показателями:

- рентабельность активов (ROA)

ROA = (Pn + In)/ A

где Pn - чистая прибыль (прибыль к распределению среди собственников);

In – проценты к уплате;

- рентабельность инвестированного капитала (ROI)

ROI = (Pn + In)/ (Ct – CL)

где Ct - средняя стоимость совокупного капитала;

CL – краткосрочные пассивы.

+

Рентабельность инвестиций с позиции предприятия оценивается показателями:

- рентабельность активов (ROAat)

ROAat =(Pn + In * (1 - T)) / A

где Т – ставка налога на прибыль в долях единицы;

- рентабельность инвестированного капитала (ROIat), только в посленалоговом исчислении процентов к уплате

ROIat) =(Pn + In * (1 - T)) / (Ct – CL)

+

Рентабельность инвестиций с позиции собственников предприятия оценивается показателями:

- рентабельность собственного капитала (ROE)

ROE = Pn / E

- рентабельность собственного обыкновенного капитала - рентабельность капитала владельцев обыкновенных акций (ROCE)

ROCE = (Pn - PD) / (E – PS)

где E – собственный капитал;

PD - дивиденды по привилегированным акциям;

PS - привилегированные акции.

+

Три показателя характеризуют рентабельность продаж:

1. Норма валовой прибыли или валовая рентабельность реализованной продукции (GPM).

GPM = Валовая прибыль (Валовая маржа)/ Выручка от реализации

GPM = (S – COGS) / S

где S – объем продаж (выручка от реализации);

COGS – себестоимость реализованной продукции. Может определяться двумя способами. Первый вариант – амортизационные отчисления привязываются к продукции и рассматриваются как элемент себестоимости. В этом случае в числителе берется значение валовой прибыли (EBIT). Если амортизационные отчисления трактуются как расходы периода, в полном объеме относятся к постоянным операционным расходам (ОЕ) и списываются непосредственно в дебет счета «Прибыли и убытки», то в этом случае в числителе формулы берется валовая маржа (EBITDA).

2. Норма операционной прибыли или операционная рентабельность реализованной продукции (OIM.)

OIM = Операционная прибыль / Выручка от реализации

OIM = (S – COGS - OE) / S

где OE - операционные расходы.

3. Норма чистой прибыли или чистая рентабельность реализованной продукции (NPM).

NPM = Чистая прибыль / Выручка от реализации

NPM = Pn / S

Коэффициенты рентабельность продаж показывают, какую часть в одном рубле выручки составляет соответственно валовая, операционная или чистая прибыль.

+

К показателям интенсивность использования различных групп активов относятся коэффициенты оборачиваемости, измеряемые количеством оборотов, совершаемых определенными группами активов за отчетный период и периода оборота, измеряемого продолжительностью одного оборота в днях. Универсальная формула для расчета показателей (подробности будут изложены в соответствующих разделах):

Коэффициент оборачиваемости актива = выручка от реализации / средняя за период величина актива.

Период оборота = Длительность отчетного периода в днях / коэффициент оборачиваемости актива за этот период.

Исключение составляет коэффициент оборачиваемости запасов и затрат, который определяется как отношение себестоимости продукции, реализованной в отчетном периоде к средней сумме запасов и затрат.

+