Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Определение точки безубыточности

|

|

Определение показателя безубыточности производства сводится к определению уровня производства, при котором величина издержек становится равной выручке от реализации продукции. Величина прибыли при этом равна нулю, оббьем производства считается критическим.

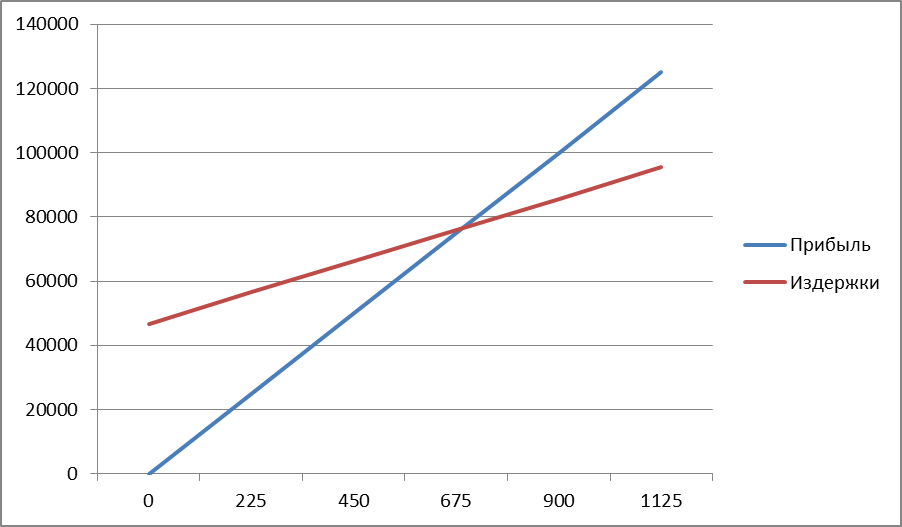

Графический метод определения точки безубыточности (Qкр) заключается в графическом построении зависимостей дохода (выручки от реализации продукции) и производственных издержек от объема производства (реализации). Точка пересечения функции выручки и издержек производства (т. А) соответствует объему производства, при котором прибыль равна 0. Если объем продаж ниже критического, то сумма издержек превышает доход, и предприятие имеет убытки. Если объем продаж выше критического, то доход превышает сумму издержек, и предприятие имеет прибыль.

Точку безубыточности производственно – коммерческой деятельности предприятия рассчитывают и аналитическим путем в натуральных единицах:

Qкр = Сп/(Ц – Спер) = 32564, 951/(149, 256 - 54, 275) = 343

где Сп –условно – постоянные расходы на годовой объем производства;

Ц – цена единицы продукции.

В цену единицы продукции предприятие закладывает себестоимость единицы продукции и наценку на прибыль (Нприб):

Ц = Sед * ((100 + Нприб)/100) = 119, 405 * ((100 + 25)/100) = 149, 256

Наценку на прибыль предприятие устанавливает самостоятельно, минимальное значение равно 20%.Выбираем наценку на прибыль, равную 25%.

Исходя из рассчитанных величин затрат (таблица 11) определяем условно – постоянные и условно – переменные затраты, на основе которых строим график зависимостей дохода (выручки от реализации продукции) и производственных издержек от объема производства.

Условно – постоянные затраты не зависят от объема производства (амортизационные отчисления, прочие расходы).

Спост = ЗП + Страх.взносы (нач. на З/П) + Аморт + Прочие затраты =

= 10854, 984 + 3256, 495 + 8683, 987 + 9769, 485 = 32564, 951

Условно – переменные расходы изменяются с изменением объема производства (затраты на сырье и материалы, на заработанную плату сдельщиков, на хранение и транспортировку и т.д.)

Рассчитаем условно – переменные расходы на единицу продукции:

Спер = Матер.затраты/Nизд = 27137, 459/500 = 54, 275

График безубыточности показывает, начиная с какого обьема продаж предприятие будет получать большую прибыль (Qкрит = 343 единиц), рис. 1

Рис. 1. График безубыточности для планируемого предприятия

2.6. Итоговые показатели организационной части бизнес – плана предприятия

Таблица 12

Итоговые показатели организационной части предприятия

| Наименование показателя | Плановый объем за год, тыс. руб | В % к итогу |

| 1. Итого доходов | 20162% | |

| 2. Расходы | ||

| 2.1. Материальные затраты | 27137, 459 | 9119% |

| 2.2. Заработная плата и страховые взносы | 14111, 479 | 4742% |

| 2.3. Амортизация основных средств | 8683, 987 | 2918% |

| 2.4. Прочие затраты | 9769, 485 | 3283% |

| Итого расходов | 45601, 786 | 20062% |

| Прибыль | 297, 59 | 100% |