Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Оценка ФС неплатежеспособного субъекта хозяйствования

|

|

Анализ и оценка структуры баланса неплатежеспособного субъекта хозяйствования проводится на основе следующих показателей:

1) коэффициент текущей ликвидности

2) коэффициент обеспеченности собственными средствами

3) коэффициент восстановления (утраты) платежеспособности

Чтобы предприятие было признано платежеспособным, значения первых двух коэффициентов должны соответствовать нормативным: 2 и 0, 1 соответственно (с учетом отраслевых особенностей)

Коэффициент текущей ликвидности показывает, какую часть текущих обязательств можно погасить, мобилизовав все оборотные средства:

Ктл = ОА / КСО

Коэффициент обеспеченности собственными средствами характеризует наличие собственных средств у предприятия, необходимых для ФУ

Косс = (СК – ВА) / ОА = СОС / ОА

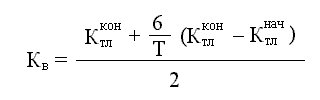

1) В том случае, если хотя бы один из приведенных коэффициентов имеет значение меньше нормативного, рассчитывается коэффициент восстановления платежеспособности за 6 месяцев как отношение расчетного коэффициента текущей ликвидности к его нормативному значению, равному двум (Т – отчетный период в месяцах):

При Кв < 1 у предприятия нет возможности восстановить свою платежеспособность, т.к. структура баланса считается неудовлетворительной

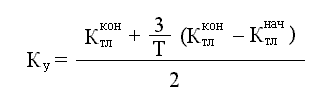

2) В том случае, если приведенные коэффициенты больше нормативных значений, рассчитывается коэффициент утраты платежеспособности за 3 месяца

При Ку < 1 у предприятия нет возможности не утратить свою платежеспособность

Также существуют различные неформальные критерии, дающие возможность прогнозировать вероятность потенциального банкротства:

1) неудовлетворительная структура имущества предприятия

2) замедленная оборачиваемость средств

3) наличие просроченной кредиторской задолженности

4) полученные убытки и т.д.