Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Оценка деловой активности

|

|

Анализ деловой активности позволяет охарактеризовать результаты и эффективность текущей основной производственной деятельности. В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала.

Основополагающее влияние на деловую активность хозяйствующих субъектов оказывают макроэкономические факторы, под воздействием которых может формироваться либо благоприятный «предпринимательский климат», стимулирующий условия для активного поведения хозяйствующего субъекта, либо наоборот – предпосылки к свертыванию и затуханию деловой активности.

Оценка деловой активности на качественном уровне может быть получена в результате сравнения деятельности данного предприятия и родственных по сфере приложения капитала предприятий.

Таблица 8 – Показатели деловой активности

| Показатель | Идентификатор | Формула расчета | Предыдущий год | Отчетный год | Отклонение | Темп изменения, % |

| Балансовая стоимость имущества, тыс. руб. | А | ф.1 | + 6340 | + 2, 8 | ||

| Выручка от продажи продукции, товаров, работ, услуг, тыс. руб. | ВР | ф.2 | + 13582 | +5, 1 | ||

| Балансовая прибыль, тыс. руб. | ПБ | ф.2 | ||||

| Сумма дебиторской задолженности, тыс. руб. | ДЗ | ф.1 | + 6159 | + 27, 7 | ||

| Затраты на производство продукции, тыс. руб. | ЗП | ф.1 | ||||

| Величина запасов, тыс. руб. | ЗЗ | ф.1 | + 3709 | + 31, 6 | ||

| Оборачиваемость средств в расчетах: - в оборотах - в днях | ОРо Орд |

| 18, 66 85, 64 | 15, 64 100, 68 | -3, 02 15, 04 | -16, 17 17, 57 |

| Оборачиваемость материально-производственных запасов: - в оборотах - в днях | Озо Озд |

| 22, 86 15, 97 | 18, 25 19, 99 | -4, 61 4, 03 | -20, 15 25, 24 |

Продолжение таблицы 8

| Продолжительность операционного цикла, дни | ОЦ | ОРд+ОЗд | 101, 60 | 120, 68 | 19, 07 | 18, 77 |

| Оборачиваемость основного капитала, обороты | ООК | ОЦ-Поб.кз. | 1, 20 | 1, 22 | 0, 03 | 2, 17 |

| Коэффициент устойчивости экономического роста | КУР |

| 0, 22 | 0, 09 | -0, 13 | -57, 03 |

При изучении сравнительной динамики абсолютных показателей деловой активности оценивается соответствие следующему оптимальному соотношению, получившему название «золотое правило экономики организации»:

ТрПБ> ТрВР> ТрА> 100 %,

где ТрПБ– темп роста балансовой прибыли;

ТрВР - темп роста выручки от продаж;

ТрА – темп роста средней величины активов.

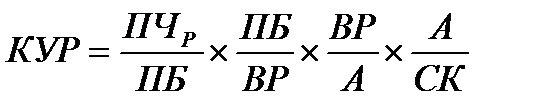

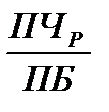

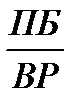

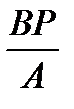

Рассчитать влияние факторов на изменение коэффициента устойчивости экономического роста, используя четырехфакторную мультипликативную модель (см. формулу 2).

, (7)

, (7)

где  - отношение чистой реинвестированной прибыли к балансовой прибыли, характеризует дивидендную политику на предприятии, выражающуюся в выборе экономически целесообразного соотношения между выплачиваемыми дивидендами и аккумулируемой частью прибыли;

- отношение чистой реинвестированной прибыли к балансовой прибыли, характеризует дивидендную политику на предприятии, выражающуюся в выборе экономически целесообразного соотношения между выплачиваемыми дивидендами и аккумулируемой частью прибыли;

- отношение балансовой прибыли к выручке от продажи характеризует рентабельность производимой продукции;

- отношение балансовой прибыли к выручке от продажи характеризует рентабельность производимой продукции;

- отношение выручки от продажи к валюте баланса характеризует ресурсоотдачу;

- отношение выручки от продажи к валюте баланса характеризует ресурсоотдачу;

- отношение валюты баланса к собственному капиталу - коэффициент финансовой зависимости.

- отношение валюты баланса к собственному капиталу - коэффициент финансовой зависимости.