Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Дайте определение понятия «моральный износ». Опишите факторы, влияющие на моральный износ. Охарактеризуйте методы определения морального износа.

|

|

МОРАЛЬНЫЙ ИЗНОС ОСНОВНЫХ ФОНДОВ — постепенная утрата средствами труда своей первоначальной стоимости независимо от степени утраты ими технико-производственных свойств.

__________________________________________________________________

Факторы, влияющие на моральный износ – прогресс в области науки и техники.

Различают полный и частичный износ.

Экономический износ ПФ возмещается посредством их амортизации

_________________________________________________________________

ОС претерпевают не только физический, но и моральный износ. Сущность морального износа состоит в том, что средства труда остаются работоспособными, но эксплуатация их становится экономически нецелесообразной раньше, чем наступает физический износ, до окончания срока полезного использования.

Различают 2 формы морального износа:

Характеризуется уменьшением стоимости воспроизводства средств труда. В этом случае машины той же конструкции производятся дешевле и переносят меньшую стоимость на готовый продукт.

ИМ1 =  * 100 * 100

| ИМ1 – моральный износ (1 форма), %; ОСП – первоначальная стоимость основных средств; ОСВ – восстановительная стоимость основных средств. |

Связана с производством новых, более совершенных средств труда, применение которых обеспечивает прирост экономического эффекта капитала.

ИМ2 =  * 100 * 100

| ИМ2 - моральный износ, %; ПН – производительность нового оборудования; ПС - производительность старого оборудования; |

Дайте определение понятия «амортизационный фонд». Изложите порядок определения срока полезного использования основных средств. Охарактеризуйте нелинейный способ начисления амортизации.

Амортизационный фонд — это денежные средства, предназначенные для простого и расширенного воспроизводства основных фондов; амортизационный фонд имеет двойственную экономическую природу, т. е. одновременно обслуживает процесс возмещения износа основных фондов и процесс расширенного воспроизводства.

__________________________________________________________________

В бухгалтерском учете существует понятие «срок полезного использования» (далее СПИ) для объектов основных средств, входящих в состав имущества организаций, предприятий и учреждений. Его определяют, учитывая следующие показатели:

· ожидаемый срок использования объекта;

· ожидаемый уровень его физического износа;

· ограничения нормативно-правового и другого характера в его использовании.

Для налогового учета он определяется согласно номерам амортизационных групп, к которым относится объект. Классификация может быть использована для целей налогообложения. Если объект не указан в классификаторе, то СПИ возможно определить самостоятельно, основываясь на следующих данных:

· ожидаемый срок использования средства (учитывая интенсивность применения);

· ожидаемый износ (физический, зависящий от режима использования);

· естественные условия эксплуатации и влияние агрессивной среды;

· проведение разных видов ремонта.

В большинстве случаев они устанавливаются согласно Классификатора основных средств, включенных в амортизационные группы. Классификация используется как для целей налогового учета, так и для бухучета. На основании этого документа все основные средства подразделяются на десять групп:

Первая: от года до двух лет (включительно);

Вторая: от двух до трех;

Третья: от трех до пяти;

Четвертая: от пяти до семи;

Пятая: от семи до десяти;

Шестая: от десяти до пятнадцати;

Седьмая: от пятнадцати до двадцати;

Восьмая: от двадцати до двадцати пяти;

Девятая: от двадцати пяти до тридцати;

Десятая: свыше тридцати лет.

__________________________________________________________________

При нелинейном способе начисления амортизации стоимость ОС переносится на стоимость готовой продукции неравномерно по годам, в течение срока полезного использования.

Объектами применения нелинейного способа начисления амортизации являются передаточные устройства (трубы, электро-провода и т.д.), рабочие силовые машины и механизмы, оборудование, вычислительная и оргтехника, транспортные средства и другие объекты, которые непосредственно участвуют в процессе производства продукции, инструмент, а так же объекты лизинга.

Нелинейный способ начисления амортизации не распространяется на машины, оборудование и транспортные средства с нормативным сроком службы до 3-х лет, легковые автомобили (кроме специальных) и др.

Нелинейный способ предполагает использование 2-х методов ускоренной амортизации:

- метод суммы чисел лет;

- метод уменьшаемого остатка с коэффициентом ускорения от 1 до 2, 5 раз.

При методе суммы чисел лет, норма амортизации рассчитывается на каждый год, по следующей формуле:

На =  * 100;

1)СЧЛ = * 100;

1)СЧЛ =  или 2)1+2+3+…+n = СЧЛ. или 2)1+2+3+…+n = СЧЛ.

| На – норма амортизации;

t – количество лет оставшихся до конца срока полезного использования;

СЧЛ – сумма чисел лет которую можно определить 2-мя способами.

если ТН = 5, то СЧЛ =  = 15;

если ТН = 5, то СЧЛ =1+2+3+4+5 = 15. = 15;

если ТН = 5, то СЧЛ =1+2+3+4+5 = 15.

|

Амортизационные отчисления при данном способе определяются по формуле:

АОГ =

| АОГ - амортизационные отчисления (годовые), р.; НаГ – норма амортизации (годовая); ОСП - первоначальная стоимость основных средств; |

При методе уменьшаемого остатка, норма амортизации определяется единожды, по следующей формуле:

На =  * Ку * 100 * Ку * 100

| На – норма амортизации;

ТН - нормативный срок службы основных средств (срок полезного использования), г.;

КУ – коэффициент ускорения;

1  КУ 2, 5 КУ 2, 5

|

АОГ =

| АОГ - амортизационные отчисления (годовые), р.;

ОСП – первоначальная стоимость основных средств;

– сумма начисленной до данного периода амортизации;

На – норма амортизации; – сумма начисленной до данного периода амортизации;

На – норма амортизации;

|

Дайте определение понятия «амортизация». Изложите различия в методике определения нормы амортизации нелинейными методами. Охарактеризуйте производительный способ начисления амортизации.

Амортизация ОС – это постепенное перенесение их первоначальной стоимости по мере физического и морального износа на стоимость изготавливаемой продукции.

Отчисления предназначены для возмещения стоимости изношенной части капитала называются амортизационными. Величина амортизационных отчислений определяется по норме амортизации.

Норма амортизации – это годовой процент перенесения стоимости капитала на производимую продукцию.

Срок полезного использования – это ожидаемый или расчётный период эксплуатации ОС. Он устанавливается каждым предприятием самостоятельно, на основании регламентирующих документов.

_________________________________________________________________________________________________________________________________________________________________________________________________________________________________

При применении нелинейного метода сумма амортизации за месяц определяется как произведение остаточной стоимости объекта и нормы амортизации, которая вычисляется по формуле:

К - норма амортизации в % к первоначальной стоимости объекта;

Koef - коэффициент ускорения, (2,... 3, в зависимости от НК РФ)

n - срок полезного использования объекта (в месяцах).

Затем, когда остаточная стоимость объекта достигнет 20% первоначальной, эта остаточная стоимость принимается как базовая для дальнейших расчетов. Тогда сумма начисленной в месяц амортизации определяется делением базовой стоимости на количество месяцев, оставшихся до окончания срока полезного использования объекта.

Этот метод известен как метод уменьшающегося остатка или ускоренной амортизации. При его использовании амортизационные отчисления уменьшаются в течение срока полезной эксплуатации активов. Его значение в целях налогообложения очевидно, и это легко понять. Чем раньше активы будут списаны в целях налогообложения, тем большая сумма отсроченных налогов и большая сумма денежных фондов будет доступна для текущей деятельности. Аргументы в пользу метода снижающихся отчислений заключаются в следующем: с годами эффективность и амортизируемая стоимость активов уменьшаются и более низкие амортизационные отчисления будут компенсировать более высокие затраты на ремонт и обслуживание, которые возникают с устареванием оборудования. Кроме того, утверждается, что в первые годы амортизационные отчисления должны быть больше, чтобы компенсировать увеличивающуюся неопределенность относительно устаревания в будущем.

При методе уменьшаемого остатка, норма амортизации определяется единожды

_____________________________________________________________________________________________________________________________________

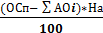

Производительный. Данный способ начисления амортизации заключается в начислении амортизации исходя из амортизируемой (первоначальной) стоимости объекта и отношения объёма продукции (работ, услуг) выпущенной (выполняемых) в текущем периоде к ресурсу объекта. Расчёты производятся в натуральных показателях.

АО рассчитываются производительным способом в каждом отчётном периоде по формуле:

АОi = ОПРt *

| АОi - амортизационные отчисления (за отчётный период), р.;

ОПРt – прогнозируемый в течение срока эксплуатации объём продукции (работ, услуг) в году t;

ОСП – первоначальная стоимость основных средств;

– общий объём выпуска продукции за весь срок эксплуатации. – общий объём выпуска продукции за весь срок эксплуатации.

|