Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Сущность и структура краткосрочных (оборотных) активов

|

|

Каждый элемент имущества имеет функции, определяющие его принадлежность к той или иной группе, выделяющейся по назначению, способу использования, длительности участия в производственном процессе.

Краткосрочные активы участвуют в текущих хозяйственных операциях и в каждом производственном цикле обновляются. Их основные признаки:

• кратковременный оборот ресурсов не превышает одного года;

•постоянное изменение форм;

•высокая степень ликвидности большинства элементов.

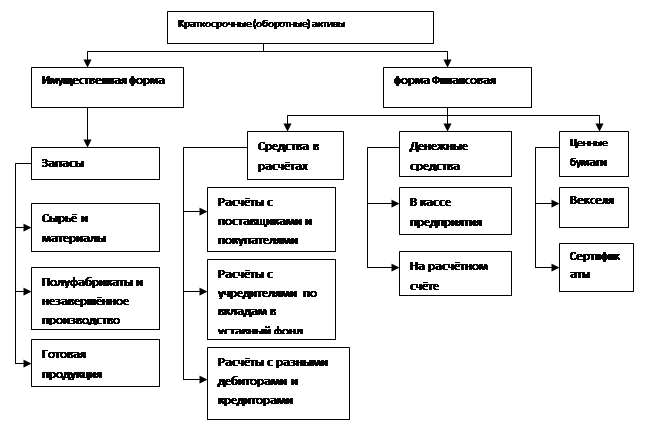

Элементы краткосрочных активов находятся в непрерывном движении. Сами активы выступают в двух формах: имущественной и финансовой (рисунок 1). Оборотные активы в имущественной форме связаны с затратами замороженного в них капитала. Определение их содержания сопровождается высоким финансовым риском: запасы материалов могут оказаться не востребованными, готовая продукция — вовремя не проданной.

Оборотные активы в финансовой форме включают такой элемент, как дебиторская задолженность, которая возникает в связи с разрывом между моментами отгрузки продукции и поступления денег за её реализацию. К оборотным активам также относятся денежные средства, постоянно участвующие в кругообороте. Что касается краткосрочных инвестиций, то их доля в оборотных активах предприятий Республики Беларусь пока незначительна.

В процессе кругооборота оборотных активов можно выделить четыре этапа.

1-й этап: расходование денежных средств на приобретение сырья, материалов, топлива (формирование запасов).

2-й этап: средства в расчетах (формирование дебиторской задолженности).

3-й этап: создание готовой продукции па основе использования производственных запасов и человеческого труда.

4-й этап: поступление денежных средств за реализованную продукцию и погашенную задолженность по расчетам.

Рисунок 1 - Классификация краткосрочных (оборотных) активов

Относительно короткий цикл оборотных средств, высокая степень их ликвидности позволяют осуществлять финансирование их значительной части посредством привлеченных источников краткосрочного характера. Наиболее распространенными в мировой практике формами финансирования оборотных активов являются банковский и коммерческий кредиты, факторинг и другие краткосрочные обязательства.

В целях снижения риска часть оборотных средств (запасов материальных ценностей) целесообразно покрывать собственным или постоянным капиталом (Собственные средства + Долгосрочные заемные источники). При этом необходимо учитывать степень риска, уровень затрат на привлечение средств, шансы развития хозяйствующего субъекта и его финансовые возможности в текущем периоде.

Проблема привлечения необходимых источников для непрерывного финансирования оборотных активов и оптимизации их структуры решается в процессе управления имуществом предприятия. При этом следует иметь в виду не только объем затрат на аккумуляцию различных финансовых ресурсов, но и время их поступления. Формирование оборотных средств и их использование требуют соблюдения основных принципов организации всего процесса управления деятельностью предприятия и обязательного учета специфики и характера оборотных средств.

Классификация краткосрочных активов:

по охвату нормированием

- нормируемые (производственные запасы, НСП, ГП, РБП),

- ненормируемые (остальные);

по источнику формирования:

- собственные (приравненные к собственным (устойчивые пассивы),

- заемные,

- привлеченные;

по степени ликвидности:

- абсолютно ликвидные,

- быстро реализуемые,

- медленно реализуемые.