Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Эволюция стратегического менеджмента. Система стратегического менеджмента.

|

|

Эволюция стратегического менеджмента - это процесс его изменения, развития во времени, оформления в систематизированную научную дисциплину.

Появление концепции, приемов стратегического менеджмента и их внедрение в практику работы организации легче всего понять, проследив поэтапно путь их развития.

1. Бюджетирование. В эпоху формирования гигантских корпораций до Второй мировой войны специальных служб планирования, особенно долгосрочного, в компаниях не создавалось. Высшие руководители корпораций регулярно обсуждали и намечали планы развития своего бизнеса, однако формальное планирование, связанное с расчетами соответствующих показателей, ведением форм финансовой отчетности и т. д., ограничивалось лишь составлением ежегодных финансовых смет — бюджетов по статьям расходов на разные цели.

Особенностью бюджетно-финансовых методов является их краткосрочный характер и внутренняя направленность, т. е. организация в этом случае рассматривается как закрытая система. При использовании лишь бюджетно-финансовых методов главной заботой менеджеров являются текущая прибыль и структура затрат. Выбор таких приоритетов, естественно, создает угрозу долгосрочному развитию организации.

2. Долгосрочное планирование. В 1950-х — начале 1960-х годов характерными условиями хозяйствования американских компаний являлись высокие темпы роста товарных рынков, относительно высокая предсказуемость тенденций развития национального хозяйства.

Стержневая идея метода — составление прогноза продаж фирмы на несколько лет вперед. Главный показатель — прогноз сбыта — базировался на экстраполяции продаж в предыдущие годы. Далее, на основании контрольных цифр, заданных в прогнозе продаж, определялись все функциональные планы по производству, маркетингу, снабжению. Наконец, все планы агрегировались в единый финансовый план корпорации. Главная задача менеджеров состояла в выявлении финансовых проблем, лимитирующих рост фирмы. Другими словами, достаточно ли внутренних ресурсов фирмы или необходимо прибегать к заемным средствам? (планирования от достигнутого)

3. Стратегическое планирование. В конце 1960-х годов экономическая обстановка во многих промышленно развитых странах существенно изменилась. По мере нарастания кризисных явлений и усиления международной конкуренции прогнозы на основе экстраполяции стали все более расходиться с реальными цифрами, при этом наиболее типичным явлением была постановка оптимистических целей, с которыми не сходились реальные итоги. Таким образом, оказалось, что долгосрочное планирование не работает в условиях динамично изменяющейся внешней среды и жесткой конкуренции.

отвергается предпосылка о возможности изучения будущего методом экстраполяции.Во главу угла стратегического планирования поставлен анализ как внутренних возможностей организации, так и внешних конкурентных сил и поиск путей использования внешних возможностей с учетом специфики организации. Таким образом, можно сказать, что цель стратегического планирования закл ючается в улучшении реакции предприятия на динамику рынка и поведение конкурентов.

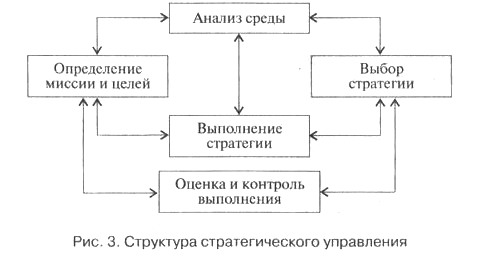

4. Стратегический менеджмент. К 1990-м годам большинство предприятий во всем мире начали переход от стратегического планирования к стратегическому менеджменту. Стратегический менеджмент определяется как комплекс не только стратегических управленческих решений, определяющих долговременное развитие организации, но и конкретных действий, обеспечивающих быстрое реагирование предприятия на изменение внешней конъюнктуры, которое может повлечь за собой необходимость стратегического маневра, пересмотр целей и корректировку общего направления развития.

Система стратегического менеджмента – управленческая деятельность по обеспечению реализации целей организации в условиях динамичной, изменчивой и неопределенной среды.

Неопределенность связана с риском.

Система стратегического менеджмента, получившая развитие на современном этапе, предусматривает:

• выделение ресурсов корпорации под стратегические цели независимо от фактической структуры управления производственно-хозяйственной деятельностью;

• создание центров руководства каждой стратегической целью;

• оценку и стимулирование производственных подразделений и их руководителей по степени достижения стратегических целей.