Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Обмен ссылками

|

|

Один из способов привлечения посетителей — обмен ссылками с сайтами, посещаемыми целевой аудиторией. Этот способ создает хорошую основу для расширения постоянной аудитории. Предприниматель находит сайт, на котором хотел бы видеть ссылку на свой веб-ресурс, договаривается с его издателями и ставит ссылку на данный сайт у себя на соответствующей странице. В ответ на сайте-партнере появляется ссылка на сайт предпринимателя.

Это позволяет получить не только трафик с сайтов-партнеров, но и трафик с поисковых систем. Обмен ссылками повышает значение индекса цитирования (используется как критерий соответствия поисковым запросам), а значит, позицию веб-сайта в ответах поисковых систем.

Преимущества обмена ссылками следующие:

— число внешних ссылок влияет на показатель цитируемости в поисковых системах, повышая положение сайта в результатах поиска;

— ссылки на родственные по тематике ресурсы увеличивают информационную ценность сайта в глазах посетителей;

— посетители, приходящие по размещенным ссылкам, являются целевыми, заинтересованными в тематике сайта;

— отклик на текстовую ссылку, сопровождаемую описанием — рекомендацией автора ссылающегося сайта, больше чем на непосредственную рекламу, так как эта ссылка вызывает больше доверия.

Существует два подхода к организации обмена ссылками.

Первый — массовый обмен ссылками со всеми заинтересованными в этом веб- ресурсами. Как правило, для этих целей создаются специальные страницы: " наши партнеры" или " рекомендуем посетить". Число ссылок на таких страницах может достигать нескольких сотен, но эффективность их размещения низкая. Что касается поисковых систем, то они " приспособились" и при расчете индекса цитирования дают гораздо более низкий приоритет ссылкам, находящимся в списке ссылок, чем ссылкам, расположенным отдельно в тексте страницы. Данный метод обмена ссылками является высокотрудоемким.

Для большинства веб-проектов нецелесообразно обмениваться ссылками со всеми известными сайтами. В этом случае используется второй подход — выборочный обмен ссылками. Он менее трудоемок и может оказаться более эффективным для многих сайтов. Суть его в том, что близкие по тематике ресурсы обмениваются баннерами или ссылками на главных страницах на определенный срок.

К таким способам иногда прибегают интернет-магазины. Как правило, ссылками обмениваются ресурсы со схожей посещаемостью и непересекающимся ассортиментом. Недостаток — ограниченность сферы применения данного метода. Во-первых, главная страница сайта не может быть переполнена упоминанием партнеров. Во-вторых, существуют трудности с поиском сайтов для обмена: сайт не должен быть конкурентом и должен иметь схожую посещаемость (желательно убедиться, что посещаемость эта не " накрученная").

Существуют специальные службы, предоставляющие услуги по организации обмена ссылками (они могут быть как платного, так и бесплатного характера). Для обмена ссылками могут использоваться также бесплатные рассылки предложений по обмену ссылками, в которых можно разместить объявление или прочитать предложения других сайтов об обмене ссылками.

По мнению многих ученых, экономистов и специалистов исследовательских агентств, в ближайшее десятилетие в России будет наблюдаться бурный рост объема электронной коммерции. Важным элементом ее развития является наличие широкого выбора различных средств оплаты онлайн–покупок.

Сегодня среди возможных способов оплаты, используемых в электронной коммерции, можно выделить следующие сегменты:

1) оплата наличными деньгами (передача наличных денежных средств курьеру, наложенный платеж, телеграфный и почтовый переводы, банковский перевод);

2) оплата кредитными картами, которые подразделяются на:

– кредитные карты, магнитная полоса или чип которой содержит pin-код и другие параметры, необходимые для авторизации и доступа к карточному счету для проведения операций;

– дебетовые карточки, на магнитной ленте или чипе которой хранится вся информация о карточке, состоянии счета, их главной особенностью является необходимость карт-ридера – специализированного устройства для считывания информации с карточки – для проведения платежа.

Платежные системы на основе пластиковых карт, прежде всего кредитных, занимают прочное положение среди существующих платежных систем. Существенная часть трансакций в Интернете совершается с использованием именно этого вида платежа.

За последние пять лет в России наблюдается динамика уменьшения количества кредитных организаций, осуществляющих эмиссию и/или эквайринг платежных карт

(рис. 1). Связано это с тем, что в кризисный и посткризисный периоды многие банки претерпевают следующие трансформации: объединяются с целью увеличения и сохранения капиталов, т. е. происходит слияние капиталов; крупные банки покупают более мелкие банки, т. е. происходит поглощение; закрываются в связи с банкротством или в связи с невозможностью мелких банков выполнять требования ЦБ по работе и размеру уставного капитала, т. е. осуществляется самоликвидация или ликвидация по решению суда.

Рис. 1. Количество кредитных организаций, осуществляющих эмиссию и/или

эквайринг платежных карт в России (ед.)

Источник: составлено автором по данным www.cbr.ru

Согласно рейтингу финансово-кредитных организаций, российские держатели карт которых часто оплачивают ими покупки в Интернете (интервал исследования – IV квартал 2011 г.), наиболее популярны в России пластиковые карты Сбербанка (30, 49%), Альфа-Банка (11, 02%), и Citibank (6, 76%). (рис. 2).

Рис. 2. ТОП-10 банков, пластиковыми картами которых

расплачиваются в Рунете (IV квартала 2011)

Источник: составлено автором по данным www.e-moneynews.ru

3) телебанкинг и платежи с использование wap-технологии представляют собой системы удаленного управления банковским счетом с помощью обычного или мобильного телефона. Хотя, согласно результатам исследования Компании PwC, опубликованному в 2011 г., посвященного изменению поведения покупателей в Сети, только 12% россиян предпочитают оплачивать он-лайн покупки с помощью SMS, популярность оплаты покупок в Интернете с помощью мобильного телефона растет

(рис. 3);

Рис. 3. Предпочтения россиян в способе оплаты покупкок товаров и услуг он-лайн (%)

Источник: www.pwc.ru/online-retail2011

4) оплата по системе интернет–банкинга предполагает использование удаленных терминалов управления банковским счетом. С помощью системы интернет–банкинга предприятие или частное лицо получает возможность удаленного управления своими счетами через Интернет (web-интерфейс). По оценкам Data Insight (исследовательского агентства, специализирующегося на рынке электронной коммерции) интернет–банкингом пользуются 20% из тех, кто платит картой онлайн; 16% из тех, кто платит через электронные платежные системы (ЭПС); 30% из тех, кто платит двумя перечисленными выше способами, 4% из тех, кто не использует ни ЭПС, ни онлайн-платежи картой. Среди пользующихся интернет–банкингом 52% платит в онлайне также и карточкой, а 50% – через ЭПС, и только для 24% интернет–банкинг – единственный вариант онлайн-платежей[1];

5) оплата с использованием платежных систем Интернета, т. е. специальных платежных систем, разработанных для организации оплаты в сети.

Платежная система в Интернете – это система проведения расчетов между финансовыми, коммерческими организациями и пользователями Интернета в процессе покупки/продажи товаров и услуг через Интернет.[2] Фундаментальное отличие электронных систем платежей от традиционных в том, что весь процесс от начала до конца проходит в цифровой форме: без шелеста банкнот, звона мелочи и подписи ручкой на чеке.

В настоящее время в системах электронной коммерции, реализованных в среде Интернет, используется достаточно большое число различных платежных систем, которые в зависимости от способа расчетов можно классифицировать на следующие группы:

• платежные системы с использованием кредитных схем;

• платежные системы с использованием дебетовых схем;

• платежные системы с использованием цифровой наличности (цифровых денег).

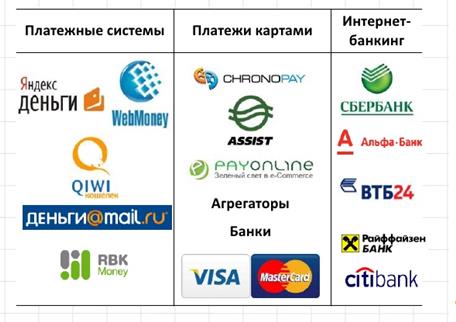

Основные игроки российского рынка электронных платежных систем приведены на рис. 4.:

Рис. 4. Основные игроки российского рынка электронных платежных систем

Источник: Рынок онлайн–платежей в России: люди и их предпочтения. Борис Овчинников. – Аналитическое агентство Data Insight. 2011. (www.datainsight.ru).

6) У активных пользователей Интернета сравнительно недавно появился еще один возможный способ онлайн–платежей – через социальные сети. По результатам онлайн–опроса 2500 пользователей Интернета, проводимого исследовательским агентством, специализирующимся на рынке электронной коммерции Data Insight, 5% респондентов хотя бы один раз оплачивали покупку товаров и услуг через Интернет с помощью социальных сетей.[3]

Например, пользователи социальной сети «Одноклассники.ru», являющиеся владельцем карт MasterCard или Visa, выпущенными любым российским банком, с помощью приложения «Онлайн-платежи», могут пополнить баланс мобильного телефона, оплатить Интернет, коммерческое телевидение, и прочие услуги не покидая данного сайта. Эквайером «Одноклассники.ru» по приему платежей по пластиковым картам стал «Альфа–Банк».

В системе электронной коммерции каждый потребитель сам решает, какой способ оплаты товара или услуги подходит именно ему. При выборе он ориентируется на такие критерии, характеризующие процесс оплаты, как надежность, удобство и простота, скорость осуществления платежа, конфиденциальность и стоимость самой трансакции.

Список литературы

1. Электронная коммерция: учебное пособие / Е.В. Сибирская, О.А. Старцева. – М.: ФОРУМ, 2011.

2. Рынок онлайн–платежей в России: люди и их предпочтения. Борис Овчинников. – Аналитическое агентство Data Insight. 2011. (www.datainsight.ru).

3. Будущее в сети. Тенденции онлайн–торговли в России. Ноябрь 2011 г. – Исследование компании PwC (www.pwc.ru/online-retail2011).

4. www.cbr.ru

5. www.e-moneynews.ru

[1] Рынок онлайн–платежей в России: люди и их предпочтения. Борис Овчинников. – Аналитическое агентство Data Insight. 2011. (www.datainsight.ru).

[2] Электронная коммерция: учебное пособие / Е.В. Сибирская, О.А. Старцева. – М.: ФОРУМ, 2011. – с. 92.

[3] Рынок онлайн–платежей в России: люди и их предпочтения. Борис Овчинников. – Аналитическое агентство Data Insight. 2011. (www.datainsight.ru).