Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Расчет чистой текущей стоимости мероприятий

|

|

| Показатель | Показатели по годам проекта мероприятий | |||

| 1. Инвестиции на модернизацию банкоматов (установка депозитных модулей), тыс. сом. | ||||

| 2. Чистый доход от реализации мероприятий, тыс. сом. | Х | х | Х | |

| 3. Планируемая ставка процентной доходности активов, % | ||||

| 4. Чистые процентные доходы от реинвестирования, тыс. сом. | Х | Х | 7 403 | |

| 5. Дополнительные процентные расходы по привлечению, тыс. сом. | Х | Х | ||

| 6. Чистый доход по годам, тыс. сом. | -4280 | -19827 | ||

| 7. Чистый накопленный доход, тыс. сом. | -4280 | 9 464 | ||

| 8. Ставка дисконтирования (средняя ставка размещения ресурсов на МБК), % | 10, 5% | |||

| 9. Коэффициент дисконтирования, коэф. | 0, 90 | 0, 81 | 0, 74 | |

| 10. Чистый дисконтированный накопленный доход (NPV) | -4280 |

Если: NPV > 0, то мероприятия следует признать эффективным;

NPV < 0, то мероприятия следует отвергнуть;

NPV = 0, то следует обратиться к иным методам оценки.

NPV = 7 014, 2 тыс. сом. > 0

Индекс рентабельности инвестиций (PI) – это отношение суммы приведенных эффектов по реализации мероприятия к величине вложенных в него инвестиций:

(5.3.)

(5.3.)

По данным таблице 5.9. индекс рентабельности инвестиций составит:

Если: Р1 > 1, то мероприятия следует принять;

Р1 < 1, то мероприятия следует отвергнуть;

Р1 = 1, то требуется применение иных методов оценки.

Для того чтобы мероприятия по совершенствованию потребительского кредитования в ОАО «Банк Эсхата» могли быть признаны экономически эффективными, необходимо выполнение следующих условий:

NPV = 7 014, 2 тыс. сом. > 0; PI = 1, 63 > 1, 0

При этом по данным таблице 5.11. вложенные инвестиции окупятся в течение первого года реализации мероприятий, поскольку отрицательных эффектов в течение прогнозируемого периода не получено. /24, стр. 86/

В целом приведенные результаты экономической оценки мероприятий по совершенствованию потребительского кредитования в ОАО «Банк Эсхата» свидетельствуют о достаточной степени их привлекательности с точки зрения инвестирования средств и целесообразности практической реализации.

ЗАКЛЮЧЕНИЕ

Банки – одно из центральных звеньев системы рыночных структур. Развития их деятельности – необходимое условие реального создания рыночного механизма. Процесс экономических преобразований в Республики Таджикистан начался с реформирования банковской системы. Это сфера динамично развивается и сегодня.

В обеспечении высокого уровня стабильности, устойчивости и надежности коммерческого банка важную роль в рыночных условиях играет его надежность, то есть его ликвидность. На устойчивости и надёжности коммерческого банка влияют факторы как внутреннего, так и внешнего порядка.

К числу факторов внутреннего порядка относятся: крепкая капитальная база банка, качество его активов, качество депозитов, умеренная зависимость от внешних источников, сопряженность активов и пассивов по сроком и конечно же имидж банка.

К внешним факторам относятся: общая политическая и экономическая обстановка в стране, развитие рынка ценных бумаг и межбанковского рынка, организация системы рефинансирования, эффективность надзорных функций национального банка Таджикистана.

По нашему анализу банк никогда не ставит перед собой задачу добиться краткосроченного успеха, заработать максимальную прибыль. Предпочтения банка всегда отдаются установлению долгосрочных взаимовыгодных отношенный с надёжными партнерами. Успешное ведение банковской деятельности предполагает нахождению разумного баланса между прибылью и риском. Для повышения качество обслуживания банк стремится проявлять максимальную гибкость по отношению к постоянно растущему клиенту.

Филиал ОАО «Банк Эсхата» в городе Канибадаме на сегодняшний день является одним из приоритетным в деятельности филиала, повышение качество услуг и расширение сектор банковских услуг, являющееся базой увеличения непроцентных доходов. На счет физических лиц было зачислено более 455тыс. рублей Российской Федерации, и около 45тыс долларов США. Следующим направлением филиала является кредитование микро и малых отраслей экономики, в котором преобладает частный сектор. В настоящий момент выданы кредиты не только для расширения бизнеса, но также и на закупку оборудования и других основных средств. Вначале кредитный портфель банк составлял 4675 тыс. сомони, но сегодня оно составляет более одного миллиона сомони.

Рассматривая структуру активов по анализируемому банку с точки зрения их доходности, ликвидности и степени риска. Анализ доходности активов показал, что доля приносящих активов больше чем доля активов не приносящих доходов, как по банку видно приблизительно 75% составляет активы приносящий доход.

Анализировав структуру пассивов банка мы выявили, что банк в основном работает за счет привлеченных средств, которое доля привлеченных средств составляет более 75 процентов. И в итоге обязательство банка в структуре пассивов занимает 62943660 тыс. сомони.

В условиях рыночного отношений, когда главным экономическим интересом, которому подчинена вся активная деятельность коммерческих банков добывание денег на любых банковских операциях, соблюдение требований ликвидности баланса и способы его поддержанный в целях обеспечение надежности и устойчивости их работы приобретают особое значение.

Необходимость управления ликвидностью самих банков дополняется государственным регулированием в интересах макроэкономики. Посредством установления национальным банком Республики Таджикистан, показатель и норм ликвидности, контроля за соблюдением этих требований и общего надзора за деятельностью банков, обеспечивая этим поддержание стабильности банковской системы.

Еще можно сказать, что данный банк является достаточно надежным, рентабельным, все показатели соответствовали нормам установленного национальным банком Таджикистана. Но норма текущей ликвидности было ниже нормы, но это серьезно не влияет на его деятельность. Конечно же почти все филиалы ОАО «Банка Эсхата», на сегодняшний день является надежным банком.

Также рассчитали рентабельность активов и оно равно 6, 1, что отнесли к 3 – уровню и это не плохо наоборот является, что риска очень мало. Норматив ликвидных активов к суммарных активов, который показывает доля ликвидных активов от общего актива банка, также этот показатель соответствует нормативу НБ РТ.

Основным доходом любого банка мира является процентный доход и доход от банковских услуг. Раскрывая структуру дохода по ссудам мы выявили, что процентный доход от юридических лиц составляет (6711063) а от физических составляет (1892864), это показывает что банк в основном предоставляет кредиты юридическим лицам. Доход от операции с иностранной валютой также идет хорошим темпом развития. Комиссии полученные банком в удельном весе в 2013 году составляет 77, 1 а в 2014 году этот показатель увеличился на 1, 2 раза, что это показывает доверия предпринимателей города Канибадама.

Основным расходом банка является проценты, уплаченные по депозитам, которое составляет 44, 9 процентов от обшей суммы расходов банка, в сумме оно составляет (3273778, 3). Этот же расход по депозитам в 2006 году составляет 48, 6 процентов, что на 4, 3раза больше чем прошлогодний показатель. Расходы на аппарата управления осталось почти низменно потому что, небыли пополнение в составе сотрудников банка.

По данному финансового состояния ФОАО «Банк Эсхата» г. Канибадама можно сказать что филиал всяческий стремится вперед, и конечно же достигает успехов. Все показатели и коэффициенты (рентабельности, ликвидности и прибыльности) банка соответствовали всем отечественным и зарубежным нормативам.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. ″ Азия Плюс″ от 24 марта 2014 года, ″ Банк Эсхата - Ваш надежный партнер! ″.

2. Банки и банковское дело/Под ред. И.Т. Балабанова. - СПб.: Питер, 2009г.

3. Большой экономический словарь/Под ред. А.Н. Азрелиан.- 5-е изд. доп. и перераб. –М.: Институт новой экономики, 2010.

4. Балабанова И.Т. Банки и банковское дело. – М.: Питер, 2010. - 256с.

5. Березина М.П., Крупнов Ю.С. Межбанковские расчеты – М.: Финансы и Статистика, 2011. - 356с.

6. Бломштейн Г.Д. Саммерс Б.Д. Банковское дело и платежные система. – М.: Финансы и Статистика, 2008. – 298с.

7. Вестник НБРТ №7 – 8 (37-38), 2012.- 63 с.

8. Вестник «Банк Эсхата» №6 – 4 (6-7), 2014. – 16 с.

9. Дадонов В.Н., Крылова М.А. и др. Финансовое и банковское право. Словарь – справочник. – М.: Инфра – М, 2011. – 277с.

10. Закон Республики Таджикистан ″ О банках и банковской деятельности″. От 23 мая 1998 года.

11. Инструкция №90 ″ О депозитных банковских счетах, открываемых в банках РТ″, от 19 октября 2013 г.

12. Инструкция НБТ №112 ″ О безналичных расчетах в РТ″ от 01.01.2002 г.

13. Инструкция НБТ ″ О порядке проверки банков их филиалов на территории РТ″ от 16 сентября 1997 г.

14. Инструкция НБТ №132 «О порядке регулирования деятельности банка» от 29.10.2004 г.

15. Инструкция НБТ № 112 «О безналичных расчетов в Республике Таджикистан» от 1 марта 2001г. № 62.

16. Коробова Г.Г. Банковское дело. – М.: Юристъ, 2014. – 751с.

17. Косой А.М. Управление безналичным платежным оборотом. – М.: Финансы, 2010. – 432с.

18. Лаврушин О.И. Деньги. Кредит. Банки. – М.: Финансы и статистика, 2012. – 464с.

19. Материалы полученные из официального сайта «Банк Эсхата» (https://www.eskhata.com).

20. Островская О.М. Банковское дело: Толковый словарь. – М.: Гелиос АРВ, 2011. – 400с.

21. Положение о кредитовании в ОАО ″ Банк Эсхата″.

22. Соколова О.В. Финансы. Деньги. Кредит. – М.: Юрист, 2009. – 784с.

23. Устав ОАО ″ Банк Эсхата″ от 15 марта 2013г.

24. Хайтинова Ц.М. Кредит и обращение денег в сфере безналичного оборота. Саратов: 2010. – 435с.

25. Официальный сайт НБТ (https://www.nbt.tj)

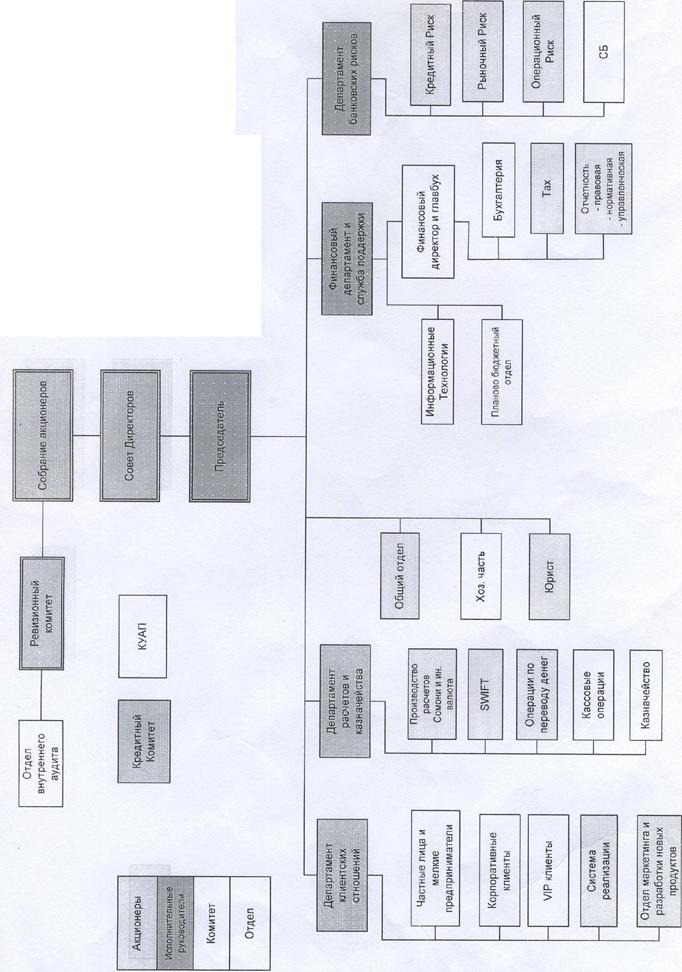

Приложение 1.1.

Приложение 1.1.