Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Історія бухгалтерського обліку Росії та України

|

|

Україна з 1654 року була складовою частиною Російської імперії, а потім Радянського Союзу. Тому історія бухгалтерського обліку на Україні тісно пов'язана з Росією. Якщо ж говорити про Чернігівщину, то перший бухгалтерський документ (записи подібні до балансу) був знайдений в Березівці і написаний місцевим поміщиком у 1648 році. Зародження обліку і звітності в державному масштабі в Росії відноситься до середини XVII ст., коли був заснований спеціальний Приказ (Міністерство) " Счетных дел" (Рахункових справ). Приказ займався обліком державних доходів і витрат, ревізією державних установ. Потрібні відомості Приказ одержував з книг та звітів інших центральних приказів. Перші ж відомості про облік, як практичну діяльність, в Київській Русі відносяться до XI сторіччя нашої ери.

При Петрі Першому, у зв'язку зі зростанням обсягу державних робіт, оживилась і робота Приказу. У 1716 році Петром І був виданий Військовий статут, в якому був спеціальний розділ " О купецких книгах и грамотках", який можна вважати першим нормативним бухгалтерським документом Росії. У 1722 році було видано " Регламент Адмиралтейству и флоту", що являв собою подальший розвиток попереднього петрівського " Військового статуту" в галузі обліку та звітності. З цього часу в Росії стало вживатись і слово бухгалтер, регламентом був відмінений Приказ, почався перехід до західноєвропейських форм обліку. Новий порядок обліку дозволяв періодично з достатньою точністю визначати наявність коштів на даний момент, в практику облікової роботи вводився баланс, до того часу невідомий у Росії, метод подвійного запису.

З військово-морського відомства баланс та подвійний запис поширились пізніше в гірничозаводській справі. Так, інженер Вільгельм де Геннін, який у 1722—1734 роках був керуючим гірничими заводами Уралу, пише, що організація облікової справи доручалась " управителю доброму, радетельному і трудо-

Тема 2. Історія бухгалтерського обліку

любивому, трезв, и который бы к своей бездельной корысти не прилежал". В той час велись такі облікові книги: списки майстрових людей, прибуткові та видаткові книги різних припасів (руди, вугілля). Відносно книг вимагалось, щоб у них не було підчисток та замазаних записів. За помилки суворо карали. У 1736 році з'явилась книжка з обліку " Про порядок у триманні приходів та видатків і рахунків про гроші і яким чином вести книги, та про те, як слід діяти в губерніях, селищах та містах".

Подвійний запис у цей час застосовувався не скрізь, а більше в торгівлі. У 1762—1763 роках у Москві вийшла робота " Торг амстердамский, содержащий все то, что должно знать купцам и банкирам, как в Амстердаме живущим, так и иностранным", в якій розкриті питання застосування подвійного запису. Ці ж питання розкриті в роботі " Ключ коммерции или торговли, т.е. наука бухгалтерии, изъявлюющая содержание книг и произвожде-ние счетов купеческих" (1783).

У часи Катерини II були організовані казенні палати, на які покладався облік державних доходів. При палатах створювались облікові експедиції, які займались обліком і складанням звітності.

Першою книгою з промислового обліку в Росії була робота Ємєльянова Н. " Практические упражнения в бухгалтерии по делам внутренней торговли и фабрикации" (1840).

У 60-х роках XVIII ст., під впливом боротьби кріпосних робітників та заводчиків, загострилась проблема обліку праці і заробітної плати. А це потребувало і одночасного упорядкування обліку затрат на виробництво, посиленню контролю за витратами. В цей час впорядковується групування даних обліку, шляхом введення в користування спеціальних книг для хронологічних та систематичних записів (меморіал, журнал і головна), стали застосовуватись касові книги, книги ункоштів, або купецьких харчів, книги витрат тощо. Стали застосовуватись рахунки, які підрозділялись на власні, товариські та управительські. Поряд з цим починають виділятись рахунки результативні, операційні та розподільчі. Результат визначали в окремих баришному та збит-

Тема 2. Історія бухгалтерського обліку

ковому рахунках, або в єдиному рахунку Баришу та Накладу. Однак облік у торгівлі та промисловості не набув у цей час загального розповсюдження і ще на початку XIX ст. не всі торгові будинки вели торгові книги. Лише в 30-х роках XIX ст. облік набуває загального розповсюдження. Реформи 60-х років XIX ст. супроводжувались виданням облікових статутів, касових та бухгалтерських правил інструкцій.

Лише в 80-х роках XIX ст. облік став обов'язковим для всіх підприємств. В цей час з'являється книга С.Ф. Іванова " Общепонятная двойная бухгалтерия для руководства занимающимся счетоводством и вообще всем, имеющим торговые и фабричные дела". Головна думка цієї роботи — облік лише прямих затрат у складі собівартості, яка знайшла відображення в ряді систем калькуляції.

Значним внеском у розвиток бухгалтерського обліку в цей час була також робота Е.Е. Фельдгаузена " Нормальная фабрично-заводская отчетность" (1888), в якій вперше вказувалось, що враховувати весь рух цінностей слід за завчасно встановленими твердими нормативами, а відхилення збирати окремо і списувати їх на рахунок прибутків та збитків.

Крупний представник економічного напрямку в бухгалтерському обліку, російський бухгалтер Л.І. Гомберг (1912) науку про бухгалтерський облік назвав екомологією, яку визначав як науку, яка займається дослідженням господарської діяльності одиничного підприємства шляхом описування і грошової оцінки цієї діяльності. Мету цієї науки він визначав як виявлення причин розвитку, а не конкретно виконуваних на підприємстві робіт. Цим самим економічний аналіз, тобто розкриття причин господарських явищ, включався в бухгалтерський облік, як його невід'ємна частина. Він за основну мету обліку ставив не реєстрацію господарського життя, а його аналіз, причому повинні аналізуватись не дії людей, що породжують ці факти, а господарські явища — наслідки цих дій.

Тема 2. Історія бухгалтерського обліку

Люди кожної спеціальності, з метою підвищення її авторитету і престижу, здавна створювали спілки та об'єднання, які займались розповсюдженням передового досвіду і обміну ним, навчанням молоді, охороною справи від " диких" авантюристів і любителів, забезпеченням своїх прав і матеріальних умов роботи.

Першим таким об'єднанням у Росії можна вважати Спілку для розповсюдження комерційних знань. її установчі збори відбулись 18 жовтня 1889 року, на яких була обрана Рада з 24 осіб, яких поділяли на почесних, дійсних, змагачів і кореспондентів. Почесні члени обирались з числа осіб, що мали особливі заслуги в розвитку комерції і комерційної освіти. Дійсними членами — осіб, що одержали комерційну освіту чи тих, що мають досвід практичної роботи не менше трьох років. Членами змагачами (рос. — соревнователями) могли бути всі співчуваючі цілям Спілки, які проживали в Санки-Петербурзі і Москві. Членами кореспондентами — особи, що проживали в Провінції і знаходились в листуванні зі Спілкою. Величина членських внесків була значною, причому найбільшою для членів змагачів. Особливо великими були внески для одержання довічного того чи іншого звання.

Друкованим органом спілки був журнал " Счетоводство", який виходив з січня 1896 року. Однак запис про це на журналі зник з 23 номеру за 1897 рік.

Спілка всіляко пропагувала облік, займалась його науковим обґрунтуванням, історією. Так 18 грудня 1894 року вона провела Ювілейні збори, присвячені 400-річчю першої праці по бухгалтерії Луки Пачолі. В цей же час була проведена підписка на створення фонду допомоги потребуючим рахівникам, їх вдовам і сиротам. Однією з знаменних спроб Спілки була спроба створення Інституту присяжних бухгалтерів. Його статут був запропонований Гонфенгаузеном. Вже в цьому статуті передбачалась незалежність бухгалтера. Багато положень з цього статуту ввійшли в нормативні документи пізніше і діють до цього часу. Особливі вимоги ставились до головного бухгалтера та його за-

Тема 2. Історія бухгалтерського обліку

місника. Вони повинні були мати стаж не менше 8 років на посадах бухгалтерів. Спілка проіснувала до 1917 року.

Після Великої Жовтневої революції спілок бухгалтерів виникало стільки, скільки було ентузіастів їх створити. У 1919 році у Владивостоці А.І. Скорняков організував Спілку бухгалтерів з 75 дійсних членів та 25 членів—змагачів. В Ростові-на-Дону в 1923 році створено науково-дослідницький кружок бухгалтерів при Доноблспілці. В Читі при профспілці радянських працівників в липні 1922 року було засновано Дальносхідну спілку бухгалтерів. Однак, всі ці спілки незадовго були розгромлені, а з травня 1924 року було створено об'єднання працівників бухгалтерського обліку під контролем профспілок, яке рішенням ВЦРПС від 23 листопада 1931 року було реорганізоване у Всесоюзний комітет сприяння соціалістичному обліку. Руками цього комітету було зруйновано все краще, що було в людях професії бухгалтер і у 1937 році комітет закрито.

Після Великої Вітчизняної війни у 1946 році при будинку культури імені 1-ї п'ятирічки було створено Ленінградський клуб бухгалтерів — чисто пропагандистська професійна організація. І лише у 1989 році в СРСР створена Асоціація бухгалтерів СРСР.

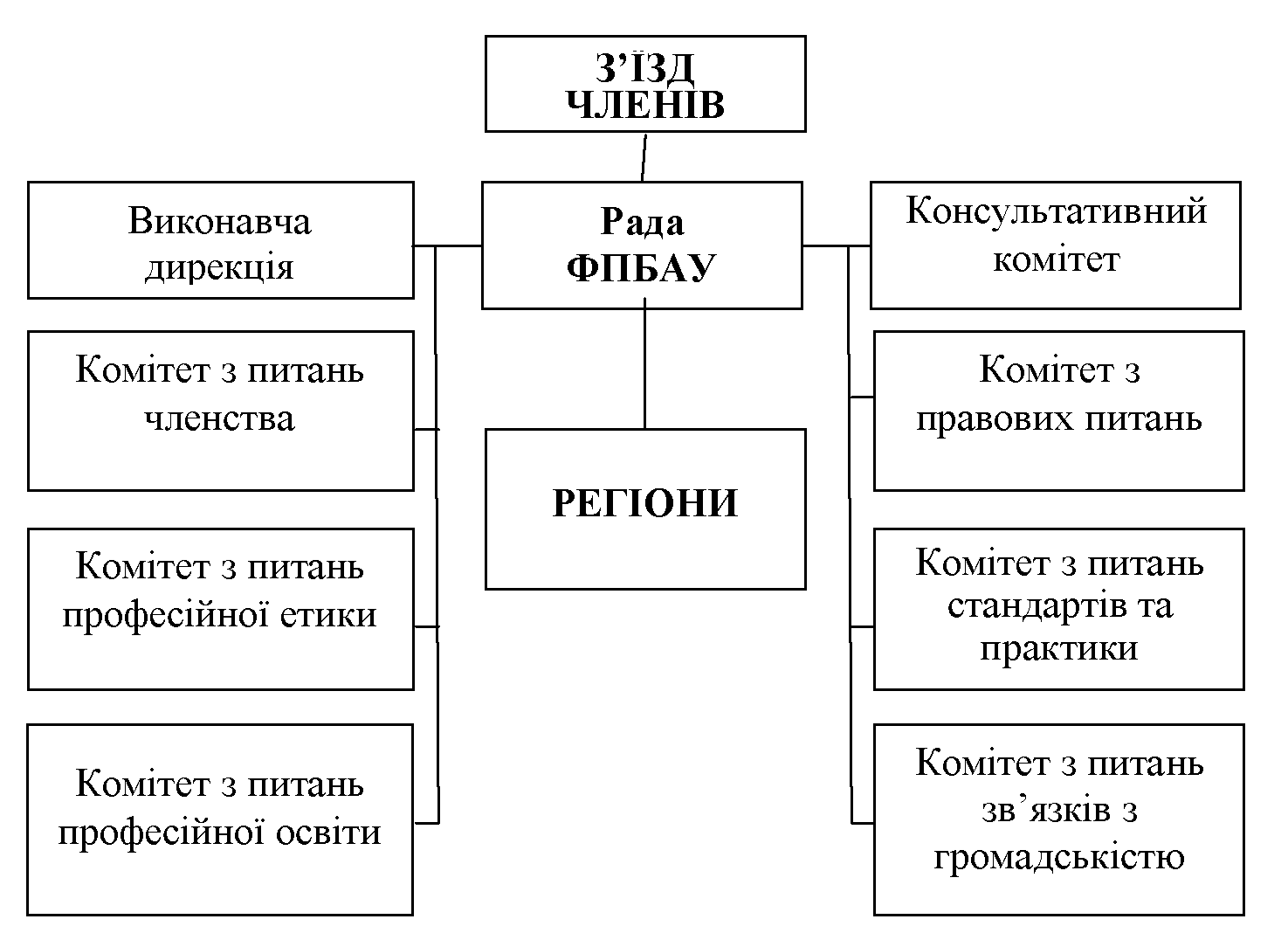

В Україні 25.05.94 року на конференції представників регіональних відділень професіональних бухгалтерів створено Федерацію професіональних бухгалтерів та аудиторів України, прийнято Статут Федерації та проект етичного кодексу. Федерація професійних бухгалтерів та аудиторів України (ФПБАУ) була створена в червні 1996 року на першому з'їзді бухгалтерів та аудиторів України. Лобістом у створенні виступила американська консалтингова фірма " Price Waterhous". Фінансування цього проекту здійснювала Американська агенція міжнародного розвитку. Структура ФПБАУ наведена на рисунку 1.1.

| Тема 2. Історія бухгалтерського обліку |

Рис. 1.1. Структура ФПБАУ

Наразі Федерація об'єднує понад 3000 бухгалтерів, аудиторів та викладачів бухгалтерського обліку практично з усіх областей України. Місією Федерації є: захист інтересів членів ФПБАУ та сприяння росту довіри громадськості до високої якості їх професійних послуг; розробка і впровадження національних стандартів і практики бухгалтерського обліку і аудиту, що базуються на міжнародних стандартах; створення Кодексу професійної етики та здійснення контролю за його дотриманням; підвищення рівня професійної освіти. З метою підтримки постійного зв'язку зі своїми членами, а також для забезпечення масового висвітлення діяльності та планів ФПБАУ, Федерацією засноване періодичне видання — " Вісник бухгалтера та аудитора України", що виходить двічі на місяць.

Тема 2. Історія бухгалтерського обліку

Важливими напрямками діяльності ФПБАУ є розробка програм навчання та перенавчання кадрів, впровадження системи професійної сертифікації своїх членів. У процесі підготовки до сертифікації кандидати мають розширюють свої знання з фінансового, управлінського, податкового обліку та споріднених дисциплін — економіки, ділового права, управління, інформаційних технологій та фінансів приватних підприємств. Програма сертифікації ФПБАУ відповідає вимогам Міжнародної Федерації Бухгалтерів.

Діючою, є також Асоціація професійних бухгалтерів України.

Інтеграція України в світову економіку призвела і до інтеграції її в міжнародні організації бухгалтерів. Так Україна є членом Федерації Європейських бухгалтерів, яка створена у 1986 році та Комітету міжнародних бухгалтерських стандартів — IASC (International Accounting Standart Commette).

Самі по собі професійні спілки потрібні насамперед для формування нових ідей, тому що " не навкруги творців нового шуму, а навкруги творців нових цінностей обертається цей світ" говорив Ф. Ніцше.

Перехід України на ринкові рейки розвитку, інтегрування у світову економіку поставили питання про необхідність врахування в обліку загальновизнаних міжнародних стандартів. Першими почали здійснювати цей перехід банки з 1997 року, а з 2000 року бухгалтерський облік за національними стандартами (положеннями), які узгоджені з міжнародними, ведеться всіма господарюючими суб'єктами.

Зважаючи на важливість бухгалтерської служби у розвитку економіки України, значний внесок працівників бухгалтерської служби у розвиток фінансово—господарської діяльності підприємств, установ і організацій, зростання національної економіки Указом Президента України від 18.06.04 № 662/2004 в Україні

Тема 2. Історія бухгалтерського обліку

встановлено професійне свято — День бухгалтера, яке відзначається щорічно 16 липня.

|