Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Портфели с множеством рискованных активов

|

|

При наличии большого числа рискованных активов мы используем двухэтапный метод создания портфеля, аналогичный тому, который был рассмотрен в предыдущем разделе. На первом этапе мы рассматриваем портфели, состоящие только из рискованных активов, а на втором этапе мы определяем тангенциальный портфель рискованных активов, который можно объединить с безрисковым активом. Такая работа требует большого количества вычислений, поэтому лучше выполнять ее на компьютере.

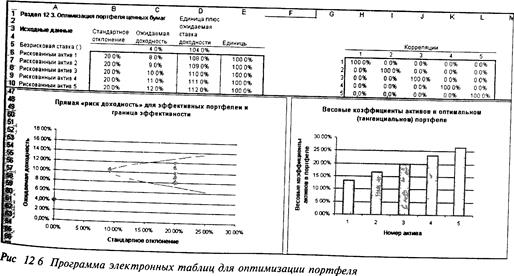

На рис. 12.6 показаны исходные данные и результат их обработки в программе электронных таблиц, используемой для оптимизации портфеля7. Индивидуальные базовые активы (basic assets) — это рискованный актив 1, рискованный актив 2 и т.д. Они представлены затененными точками на диаграмме слева. Кривая, лежащая выше и правее этих точек, называется границей эффективного множества портфелей (efficient portfolio frontier) рискованных активов. Она определяется как множество портфелей с рискованными активами, каждый из которых предлагает инвесторам максимально возможные ставки доходности при любом заданном стандартном отклонении.

ис. 12.6 создан с помощью программного обеспечения, поставляемого с этой книгой.

Отдельные базовые активы находятся с внутренней стороны границы эффективности по той причине, что обычно существует некая комбинация из двух и более базовых активов, ожидаемая ставка доходности которой при таком же стандартном отклонении выше, чем у этих базовых активов.

Оптимальное сочетание рискованных активов обнаруживается в общей точке пересечения прямой, которая начинается в точке, представляющей безрисковый актив (на вертикальной оси), и границы эффективности рискованных активов. Отрезок, соединяющий точку безрискового актива и тангенциальную точку, которая соответствует оптимальной комбинации рискованных активов, представляет самые лучшие соотношения риск/доходность.

Теперь вернемся к вопросу, который мы уже затрагивали в разделе 12.1. Каким образом финансовый посредник (например, компания, предлагающая инвесторам инвестиции в управляемые ею взаимные фонды) составляет " финансовое меню" из разных комбинаций активов, чтобы предложить его своим клиентам? Мы только что показали, что нахождение оптимальных комбинаций рискованных активов зависит только от ожидаемого уровня доходности, стандартных отклонений базовых рискованных активов и от корреляции между ними. Оно не зависит от предпочтений инвесторов. Следовательно, для того, чтобы создать эффективный портфель, сведения о предпочтениях инвесторов совершенно не нужны.

Итак, клиенты возлагают на финансовых посредников, которые специализируются на соответствующих видах деятельности, составление прогноза ожидаемого уровня доходности активов, стандартных отклонений и корреляции; посредники берут на себя также функцию комбинирования базовых активов в оптимальных пропорциях. Следовательно, клиентам остается только выбрать размеры капиталов, которые они намерены вложить в оптимальный рискованный портфель.

Статическая модель выбора активов для инвестиционного портфеля, опирающаяся на среднее значение доходности и ее дисперсию, заложила теоретические основы финансового посредничества взаимных фондов. Начиная с конца 60-х годов академические исследования в области составления оптимального портфеля вышли за пределы этой модели и занялись динамическими версиями. В них межвременная оптимизация решений инвесторов относительно сбережения/потребления, принимаемых на определенных стадиях жизненного цикла домохозяйства, объединяется с распределением высвободившихся сбережений среди альтернативных направлений инвестиций. В этих моделях спрос на индивидуальные активы зависит от более серьезных факторов, нежели достижение оптимальной диверсификации, как было показано выше. Он является также следствием желания хеджировать различные риски, не включенные в пере-воначальную модель. В число рисков, которые создают потребность в хеджировании при принятии решений о составе портфеля, входят риск смерти, риск случайных изменений процентных ставок и ряд других. Динамические модели значительно обогатили теоретические воззрения на роль ценных бумаг и финансовых посредников при формировании инвестиционного портфеля8.

В практике управления активами в рамках инвестиционного менеджмента по-прежнему преобладает базовый метод оценки риска на основании вычисления средней доходности и дисперсии портфеля (mean-variance approach). Однако все меняется. Благодаря более совершенным моделям составления портфеля инвестиционные компании теперь могут предлагать клиентам не просто оптимальные комбинации Р1101 ванных и безрисковых активов, а целое " семейство" взаимных фондов. Эти дополн". тельные фонды позволяют создавать оптимальные хеджинговые портфели, Р041") ные на еще более полное удовлетворение запросов самых разных клиент» Инвестиционная компания может создавать из своих взаимных фондов интегрйР

'-" •''•la

8 См. R.C. Merton, Continuous-Time Finance, Blackwell, 1992, главы 4-6, 14, 15 и 21.

Цанные продукты, объединяя разные комбинации своих фондов в пропорциях, кото-|це соответствуют запросам клиентов на разных стадиях их жизненных циклов.

резюме

Не существует " единственно верной" стратегии выбора инвестиционного портфеля, которая одинаково подходила бы всем инвесторам без исключения.

Стадия жизненного цикла, на которой в данный момент находится инвестор, является важнейшим определяющим фактором при выборе оптимального состава портфеля активов и обязательств данного инвестора.

При выборе портфеля очень важен временной период. Мы различаем три вида

временных периодов — период планирования, период пересмотра решений и период биржевых торгов.

При принятии решений о составе портфеля инвестор достигнет более высокой

ожидаемой (средней) доходности, только если согласится на более высокую степень риска.

Иногда можно снизить степень риска инвестиций, не снижая ожидаемой доходности, за счет более полной диверсификации как в пределах одного класса активов, так и среди нескольких разных классов активов.

Способность за счет диверсификации снизить рискованность портфеля инвестора зависит от корреляции между активами, составляющими портфель. На практике подавляющее большинство активов имеет между собой положительную корреляцию, потому что на них влияют одни и те же экономические факторы. Следовательно, возможность снижения риска за счет диверсификации среди рискованных активов без снижения ожидаемого уровня доходности ограничена.

Несмотря на то что в принципе инвесторы при составлении портфеля могут выбирать среди тысяч разнообразных активов, на практике их " меню" ограничено несколькими продуктами, которые предлагают им финансовые посредники. К ним относятся банковские счета, взаимные фонды, состоящие из акций и облигаций, а также недвижимость. При разработке и составлении " меню" активов, предлагаемых клиентам, компании-посредники используют новейшие достижения финансовых технологий.

Основные термины

• формирование портфеля (portfolio selection), 396

• портфель с минимальной дисперсией (minimum-variance portfolio), 408

• оптимальная комбинация рискованных активов (optimal combination of risky assets), 409

• граница эффективного множества портфелей (efficient portfolio frontier), 413

1 пожизненная рента (life annuity), 397

стратегия инвестирования (investment strategy), 399

эффективный портфель (efficient I portfolio), 405

на контрольные вопросы

иьный вопрос 12.1. В чем разница между инвестиционным портфелем молодого че-с гарантированной занятостью и инвестиционным портфелем пенсионера, для 'W доход, приносимый им — это единственное средство существования?

ОТВЕТ. Молодой человек, не рискующий потерять работу, может рассчитывать на длительный период регулярного получения жалованья, размер которого, возможно будет увеличиваться с ростом инфляции. Для него инвестирование в акции не будет столь рискованным делом, как для пожилого вкладчика, который заинтересован в том, чтобы обеспечить себе стабильный источник дохода до конца жизни. Молодой человек в какой-то мере защищен от инфляции, а пожилой — нет, поэтому ем\' имеет смысл подыскать себе форму страхования от роста цен.

| Контрольный вопрос 12.2. Существует ли у вас фиксированный период пересмотра решений? Какова его протяженность? |

| ОТВЕТ. Ответы зависят от конкретных обстоятельств каждого студента. |

| Контрольный вопрос 12.3. Как вы полагаете, увеличивается ли толерантность к риску с повышением уровня благосостояния человека? Почему? |

| ОТВЕТ. У более богатого человека может появиться желание подвергнуться большему риску (по сравнению с менее богатым), потому что у него больше возможностей делать большие ставки и проигрывать. Другими словами, даже после проигрыша он будет достаточно богат. |

| Контрольный вопрос 12.4. Какими будут безрисковые активы, если за расчетную денежную единицу принят швейцарский франк, а период пересмотра решений равен одной неделе? |

| ОТВЕТ: Бескупонные облигации правительства Швейцарии со сроком погашения через неделю, деноминированные в швейцарских франках. |

| Контрольный вопрос 12.5. Найдите на рис. 12.1 точку, которая соответствует портфелю J. С помощью табл. 12.1 определите состав данного портфеля, его ожидаемую доходность и стандартное отклонение. Какая часть от общей суммы в 100000 долл. будет вложена в рискованный актив, если вы выберете портфель J? ОТВЕТ. 75000 долл. будет вложено в рискованный актив, а 25000 долл. — в безрисковый. |

| Контрольный вопрос 12.6. Где будет находиться пересечение прямой риск/доходность с осью OY и каков будет ее наклон (рис. 12.1), если безрисковая процентная ставка будет равна 0, 03 годовых, а ожидаемая ставка доходности рискованного актива — 0, ] 0 годовых? |

| ОТВЕТ. Точка пересечения прямой с осью ОУ имеет значение 0, 03, а коэффициент наклона прямой снижается с 0, 4 до 0, 35. |

Контрольный вопрос 12.7. Как инвестор может получить ожидаемую ставку доходности в 0, 105 годовых, вложив средства в рискованный актив 1 и безрисковый актив? Каким будет стандартное отклонение такого портфеля? Сравните это значение со стандартным отклонением рискованного актива 2. ОТВЕТ. Надо вложить 56, 25% в рискованный актив, а остальное — в безрисковыи;

тогда будет достигнута ожидаемая ставка доходности, равная 0, 105. Стандартное отклонение портфеля равно 0, 1125 (сравните со стандартным отклонением для рискованного актива 2, которое равно 0, 15).

Контрольный вопрос 12.8. Каково среднее значение доходности и ее стандартное отклонение для портфеля, который на 60% состоит из рискованного актива 1 и на 40% рискованного актива 2, если их коэффициент корреляции равен 0, 1? ОТВЕТ.

Е (г)- 0, 6х0, 14 +0, 4х0, 08 =0, 114 (72=(0, 6)2x(0, 2)2+(0, 4)2x(0, 15)2+2(0, 6)(0, 4)(0, l)(0, 2)(0, 15)= 0, 01944

а =0, 1394

Контрольный вопрос 12.9. Предположим, инвестор выбрал портфель, который на рис. 12.5 соответствует точке, лежащей на отрезке между точками F и Т на расстоянии в три четверти длины отрезка от точки F. Другими словами, 75% его портфеля вложено в портфель, соответствующий тангенциальной точке, а 25% — в безрисковый актив. Какова ожидаемая ставка доходности и стандартное отклонение этого портфеля? Если у инвестора имеется 1000000 долл., то сколько ему следует вложить в каждый из трех активов?

ОТВЕТ.

Е (г) = 0, 12154 х 0, 75 + 0, 06 х 0, 25 = 0, 1062 = 0, 75 х 0, 14595 = 0, 1095

Надо вложить 25% в безрисковый актив, 51, 9% (0, 75х69, 2) в рискованный актив 1, а 23, 1% (0, 75х30, 8) — в рискованный актив 2.

Вопросы и задания

1. Предположим, что ваш 58-летний отец работает в Ruffy Stuffed Toy Company (компании, производящей игрушки) и в течение последних 15 лет регулярно делает взносы в фонд сбережений компании (company-matched savings plan). Руководство Ruffy Stuffed Toy дополнительно добавляет в фонд сбережений 0, 50 долл. к каждому 1, 00 долл., которые вносит ваш отец, пока не будет достигнута сумма, равная 6% от его жалованья. Участники этого фонда могут разместить свои вклады по четырем видам инвестиций: (1) фонд облигаций с фиксированным доходом; (2) " смешанный" опцион, который инвестируется в крупные компании, мелкие компании и фонд облигаций с фиксированным доходом; (3) взаимный фонд, инвестирующий в растущие акции, при этом его средства не вкладываются в другие компании по производству игрушек; и (4) фонд, единственной инвестицией которого являются акции самой Ruffy Stuffed Toy Company. Когда вы приехали домой на День благодарения, ваш отец вспомнил, что вы специализируетесь на финансовых дисциплинах, и решил получить хоть какую-то отдачу от тех денег, которые он вложил в ваше образование. Он показал вам самый последний квартальный отчет по его плану сбережений, и вы увидели, что 98% его текущих вкладов находится в четвертом инвестиционном фонде — в акциях компании Ruffy.

Предположим, что ваш отец — самый обычный человек, не склонный к риску;

через пять лет он собирается выйти на пенсию. Когда вы спросили его, почему он разместил свои инвестиции именно таким образом, он ответил, что акции компании всегда котируются очень хорошо; правда, было несколько случаев, когда они падали в цене, но это было связано с проблемами в подразделениях компании, которые теперь уже проданы. Кроме того, говорит ваш отец, многие из его друзей, работающих в этой же компании, поступили так же. Какие советы вы могли бы дать отцу относительно размещения его вложений? Почему?

Учитывая тот факт, что ваш отец не только вложил в акционерный фонд Ruffy 98% своих сбережений, но и работает на эту компанию, что вы можете сказать о ситуации? Есть ли тут дополнительный риск или, наоборот, можно говорить о снижении риска? Или это не имеет никакого значения? Почему? 2. См. табл. 12.1.

а. Выполните вычисления, подтверждающие, что ожидаемая доходность каждого из портфелей (F, G, И, J, S) в таблице (столбец 4) указана верно.

Ь. Выполните то же самое для стандартного отклонения в столбце 5 таблицы.

с. Предположим, у вас есть миллион долларов, который вы хотели бы инвестировать. Разместите деньги, как показано в таблице для каждого из этих портфелей, и рассчитайте ожидаемый уровень доходности (в долларах) для каждого из портфелей.

d. Который из портфелей мог бы выбрать инвестор с очень высокой толерантностью к риску?

3. Компания, управляющая взаимными фондами, предлагает вложить деньги в безрисковый фонд денежного рынка (фонд, инвестирующий в высоколиквидные краткосрочные ценные бумаги — Прим. ред.}, чья ставка доходности равна сегодня 4, 50% (0, 045). Та же компания предлагает также акции взаимного фонда, нацеленного на агрессивный рост (инвестиционный фонд, пытающийся обеспечить максимальную долгосрочную прибыль от акций мелких компаний и узких секторов рынка — Прим. ред.), который на протяжении ряда лет показывает средний уровень доходности в 20% (0, 20) и стандартное отклонение в 0, 25.

а. Выведите уравнение для графика, показывающего соотношение риск/доходность.

Ь. Какова дополнительная доходность, которую сможет получить инвестор на каждую дополнительную единицу риска, на которую он согласится?

с. Каким должно быть размещение инвестиций в фонде денежного рынка, если инвестор рассчитывает на ожидаемую доходность в 15% (0, 15)?

4. Если график соотношения риск/доходность для безрискового и рискованного активов имеет отрицательный наклон, что можно сказать о соотношении рискованного и безрискового активов?

5. Предположим, что у вас есть возможность купить акции AT& T и Microsoft. Доходность AT& T Microsoft Среднее значение 0, 10 0, 21 Стандартное отклонение 0, 15 0, 25

а. Как получить портфель с минимальным риском (минимальной дисперсией), состоящий из акций корпораций А Т& Т и Microsoft, если корреляция между двумя акциями равна О? 0, 5? I? -1? Что можно сказать об изменении пропорции капиталов, вложенных А Т& Т и Microsoft, по мере того, как их корреляция меняется от -1 до 0, затем до 0, 5, затем до +1? Почему это происходит?

Ь. Какова дисперсия каждого портфеля с минимальной дисперсией в вопросе 5д?

с. Какова оптимальная комбинация этих двух акций в портфеле для каждого из значений корреляции с учетом существования фонда денежного рынка с сегодняшней процентной ставкой 4, 50% (0, 045)? Заметили ли вы какое-либо соотношение между их весами и весами для портфелей с минимальной дисперсией?

d. Какова дисперсия каждого из оптимальных портфелей?

е. Каков ожидаемый уровень доходности каждого из оптимальных портфелей.

f. Выведите график соотношения риск/доходность для оптимального портфеля при корреляции, равной 0, 5. На какую дополнительную доходность вы можете рассчитывать, если согласитесь на дополнительный риск?

6. Используя оптимальный портфель, состоящий из акций AT& T u. Microsoft, когда коэффициент корреляции динамики их курсов равен 0, 5, а также результаты части 1 вопроса 12.6, выполните следующие действия.

а. Определите ожидаемую доходность и стандартное отклонение портфеля, к торый на 100% состоит из инвестиций в фонд денежного рынка с текущей процентной ставкой 4, 5%. Где находится соответствующая ему точка на прямой соотношения риск/доходность?

Ь. Определите ожидаемую доходность и стандартное отклонение портфеля, который на 90% состоит из инвестиций в фонд денежного рынка и на 10% — в портфель с акциями корпораций А Т& Т и Microsoft.

с. Определите ожидаемую доходность и стандартное отклонение портфеля, который на 25% состоит из инвестиций в фонд денежного рынка и на 75% — в портфель с акциями корпораций ат& ти Microsoft.

d. Определите ожидаемую доходность и стандартное отклонение портфеля, который на 0% состоит из инвестиций в фонд денежного рынка и на 100% — в портфель с акциями корпораций AT& T и Microsoft. Где лежит соответствующая ему точка?

7. Опять же, используя оптимальный портфель акций AT& T и Microsoft, когда корреляция динамики их цен равна 0, 5, возьмите 10000 долл. и определите их размещение среди безрискового актива, акций ат& ти акций Microsoft.

а. для портфеля, который на 75% состоит из инвестиций в фонд денежного рынка и на 25% — из инвестиций в портфель с акциями AT& T и Microsoft. Каков ожидаемый уровень доходности этого портфеля?

Ь. для портфеля, который на 25% состоит из инвестиций в фонд денежного рынка и на 75% — из инвестиций в портфель с акциями AT& T и Microsoft. Каков ожидаемый уровень доходности этого портфеля?

с. для портфеля, который не содержит инвестиций в фонд денежного рынка и на 100% состоит из инвестиций в акции ат& ти Microsoft. Каков ожидаемый уровень доходности этого портфеля?

8. Какая стратегия должна использоваться при движении вправо по прямой, показывающей соотношение риск/доходность, от тангенциальной точки, где эта прямая соприкасается с кривой риск/доходность для рискованных активов? Инвесторы какого типа скорее всего согласятся на такую стратегию? Почему?

9. Определите корреляцию между динамикой цен на акции А и В с помощью прогнозов их ставок доходности и оценок возможных состояний экономики на основании следующей таблицы. Стандартные отклонения для акций А и В равны соответственно 0, 065 и 0, 1392. Прежде чем приниматься за расчеты, попробуйте, взглянув на данные, определить, к какому значению будет ближе корреляция — к 1 или к -1.

| Состояние экономики | Вероятность | Акции А: ставка доходности | Акции В: ставка доходности |

| Умеренный спад | 0, 05 | -0, 02 | -0, 20 |

| Небольшой спад | 0, 15 | -0, 01 | -0, 10 |

| Рост на 2% | 0, 60 | 0, 15 | 0, 15 |

| Рост на 3% | 0, 20 | 0, 15 | 0, 30 |

10. Проанализируйте ответы " эксперта" на следующие вопросы.

а. Вопрос. Примерно треть моих инвестиций вложена в акции и в инструменты денежного рынка. Можете ли вы посоветовать какое-нибудь безопасное вложение для второй трети моих денег? Одну треть я хотел бы на всякий случай иметь под рукой.

Ь. Ответ эксперта. Можете попробовать годовые и двухлетние облигации Казначейства США. Вы получите немного большую доходность, а риска никакого.

с Вопрос. Куда вы вложили бы свои деньги, если представилась возможност начать все сегодня9

d Ответ эксперта. Это зависит от возраста и ближайших целей Если вы мопо ды — скажем, вам еще нет 40, и вам не нужны деньги на обучение или noicvn ку дома, то я рекомендовал бы вложить в инвестиционный фонд, активы кп торого состоят преимущественно из акций Даже есто рынок б> дет не\стои-чив, у вас будет время компенсировать потери До настоящего времени течении 10 лет доходность никакого из финансовых инструментов не превысила доходность акций Но если деньги понадобятся вам довольно скоро пример на покупку дома или к выходу на пенсию, следует быть осторожнее

Краткий обзор формул

Ожидаемая (средняя) ставка доходности любого портфеля, Ь(г), определяется формулой

где w — это доля портфеля, инвестированная в рискованный актив, Ь(г} — ожидаемая доходность рискованного актива, а л/г — ставка доходности для безрисковых активов

Стандартное отклонение портфеля определяется по формуле а = a, \v

где о, — это стандартное отклонение доходности рискованного актива

Формула для графика, описывающего соотношение между риском и ожидаемой доходностью, имеет вид

Формула для дисперсии портфеля двух рискованных активов такова ст2 = но-2 + (1 - w)2 (Т2 + 2w (1 - w) po-iO-;,

Формула для определения пропорций оптимальной комбинации двух рискованных активов выглядит следующим образом

ПРИЛОЖЕНИЕ

Заблуждения относительно влияния фактора времени на диверсификацию активов

Существует широко распространенное — хотя и ошибочное — мнение, что риск, связанный с инвестициями в акции, снижается с увеличением срока владения ими Из этого убеждения следует общей вывод чем дольше вы собираетесь владеть акциями, тем больше денег следует в них вкладывать

Для убеждения скептиков в том, что так называемый " эффект времени в диверсификации" действительно имеет место, существует два доказательства

• Чем дольше период, в течение которого инвестор собирается владеть акциями, тем меньше стандартное отклонение доходности акций, взятое в годовом исчислении

• Чем дольше период, в течение которого инвестор собирается владеть акциями, тем меньше вероятность того, что ставка доходности акций окажется ниже соответствующей процентной ставки для безрисковых облигаций

Эти доказательства, хотя и верны по сути, не являются убедительной аргументацией для утверждения о том, что акции — это менее рискованные активы, если владеть ими в течение длительного времени, или что вам следует больше инвестировать в акции, потому что вы предполагаете вкладывать средства на длительный срок Сейчас объясним, почему

Во-первых, тот факт, что стандартное отклонение ставки доходности акций, приведенной к годовому исчислению, уменьшается по мере увеличения периода владения ими, является просто артефактом, следующим из применяемой методики ее исчисления В такой ситуации нет подлинной диверсификации Дело в том, что не уменьшается стандартное отклонение вашего богатства, которое вы будете иметь к концу периода владения акциями Сравните, например, результаты инвестирования в акции и в безрисковые облигации сроком на один год и на 25 лет Пусть даже стандартное отклонение вашей ставки доходности (приведенной к годовому исчислению) для 25-летнего периода составляет приблизительно одну пятую по сравнению с ее значением для годичного периода Все равно стандартное отклонение вашего итогового уровня благосостояния по истечении 25-летнего периода владения акциями в пять раз больше, чем стандартное отклонение для года

Во-вторых, верно, что чем дольше период владения акциями, тем меньше вероятность дефицита {shortfall) Этот термин означает, что доходность портфеля акций меньше, чем процентная ставка безрисковых активов за тот же период Однако риск дефицита зависит от того, насколько этот дефицит, если он возникнет, серьезен, а также от вероятности его наступления Если мы рассматриваем систему измерения риска, при которой учитываются и серьезность, и вероятность дефицита, то с увеличением срока владения этот риск не уменьшается Например, если считать мерой риска цену страховки портфеля инвестиции от дефицита, то эта цена увеличивается вместе с продолжительностью владения акциями9