Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Основные фонды. Основные производственные фонды предприятия – это стоимостное выражение средств труда, которые участвуют во многих производственных циклах

|

|

Основные производственные фонды предприятия – это стоимостное выражение средств труда, которые участвуют во многих производственных циклах, сохраняя свою натуральную форму.

Износ основных фондов учитывается по установленным нормам амортизации, сумма которых включается в себестоимость продукции. После реализации продукции начисленный износ накапливается в особом амортизационном фонде, который предназначается для новых капитальных вложений.

В нормальных экономических условиях стоимость основного капитала, введенная в производство, полностью восстанавливается, обеспечивая возможность для постоянного технического обновления средств труда. При простом воспроизводстве за счет средств амортизационного фонда предприятия могут формировать новую систему орудий труда, равную стоимости изношенным. Для расширения производства требуются новые вложения средств, привлекаемых дополнительно из прибыли, взносов учредителей, эмиссии ценных бумаг, кредита и др.

Основные средства предприятия – это денежная оценка средств труда, отражающихся в балансе предприятия.

Основной капитал – это часть производственного капитала, которая полностью в течение длительного срока участвует в обороте. Он переносит свою стоимость на готовые изделия постепенно и возвращается на предприятие в денежной форме по частям. К нему относятся средства труда –выработки-штольни, машины, оборудование и т.п. Они покупаются сразу, а свою стоимость переносят на созданный продукт по мере износа. Так, каменные производственные здания и выработки могут служить 50 лет, машины 10-12 лет, инструменты 2-4 года. Нормы амортизации приняты по данным предприятия.

7.3.1. Расчет амортизации основных фондов

Амортизация – процесс постепенного перенесения стоимости основных фондов по мере износа на производимую продукцию, превращая ее в денежную форму и накопления финансовых ресурсов в целях последующего воспроизводства основных фондов.

В соответствии с принятой технологической схемой работ определяется сумма амортизационных отчислений.

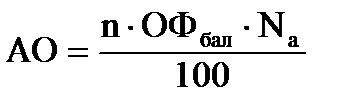

Расчет амортизационных отчислений  , руб. производится по формуле

, руб. производится по формуле

, ,

| (93) |

где n - количество оборудования;

ОФбал - балансовая стоимость, руб.;

Na - норма амортизации, %.

Пример расчета амортизации для производственного помещения:

|

Остальные расчеты аналогичны, результаты сводятся в табл.10.

Таблица 10

Амортизационные отчисления

| Наименование оборудования | Кол-во | Балансовая стоимость, руб. | Нормаамортизации, % | Сумма, руб. | |

| единицы оборудования | всего | ||||

| Производственное помещение, 30 м2 | 2, 5 | ||||

| Теодолит Vega TEO 5 | |||||

| Нивелир СЗ10 – 31 с компенсатором | |||||

| Тахеометр Trimble 3605 | |||||

| Планиметр PLANIX 7 | |||||

| Компьютер Pentium 4 | |||||

| Штатив PFW5B-E деревянный | |||||

| Штатив S-2 алюминиевый | |||||

| Ксерокс Canon | |||||

| Сканер HP | |||||

| Принтер HP 12200 | |||||

| Источник безперебойного питания (ИПБ) | |||||

| Стол компьютерный | |||||

| Кресла | |||||

| Кондиционер | |||||

| Хоз. инвентарь | |||||

| Итого: | |||||

| Неучтенное оборудование 10% | |||||

| Всего: |

7.3.2. Амортизация нематериальных активов

К нематериальным активам относятся программное обеспечение, необходимое для работы маркшейдерского отдела.

Расчет амортизационных отчислений нематериальных активов аналогично расчету амортизационных отчислений основных фондов.

Результаты расчетов сводятся в табл.11.

| Таблица 11 | |||||

| Амортизация нематериальных активов | |||||

| Наименование НМА | Кол-во | Балансовая стоимость, руб. | Норма амортизации, % | Сумма, руб. | |

| единицы оборудования | всего | ||||

| AutoCAD 2013 | |||||

| Microsoft Office 2010 | |||||

| Kaspersky 2012 | |||||

| Micromine 2013 | |||||

| Неучтенное НМА (10% от учтенных) | |||||

| Итого: |

Ао= 489776+ 98191 = 587 967руб