Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Анализ структуры и динамики пассивов

|

|

Анализ пассивов показывает, что влияние краткосрочных обязательств больше на валюту баланса, чем капитала и резервов и долгосрочных обязательств. На конец 2013 года доля капитала и резервов в пассивах компании составляла 15, 61%, долгосрочных обязательств – 1, 29%, а доля краткосрочных обязательств – 83, 09%. А к концу анализируемого периода доля капитала и резервов в пассивах компании составляла 32, 17%, долгосрочных обязательств – 1, 77%, а доля краткосрочных обязательств – 66, 05%. Это означает, что у предприятия увеличивается собственный капитал, но он не является основным источником формирования. Это отрицательная тенденция, т.к. предприятие сильно зависит от внешних источников.

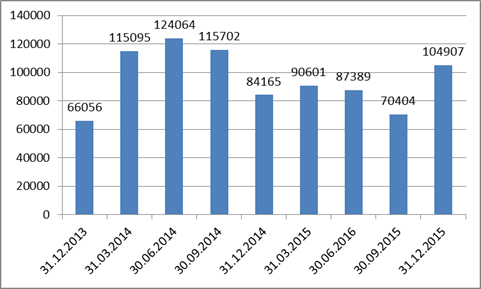

Краткосрочные обязательства на начало периода составляли 66056 тыс. рублей, к 30.06.2014 г. они увеличились на 58008 тыс. рублей, т.е. на 87, 82%. Это говорит об увеличении долгов предприятия, поэтому заслуживает негативной оценки. К 31.12.2014 г. года краткосрочные обязательства уменьшились на 39899 тыс. рублей, т.е. на 32, 16%. Это положительная тенденция свидетельствует о том, что предприятие покрыло часть своих долгов. К 31.03.2015 г. они увеличились на 6435 тыс. рублей, к 30.09.2014 г. уменьшились на 20195 тыс. рублей. К концу 2015 года сумма по данному разделу увеличилась и составила 104907 тыс. рублей. За анализируемый период краткосрочные обязательства увеличились на 38851 тыс. рублей, т.е. 58, 82%. Для анализа краткосрочных обязательств следует рассмотреть статьи: заемные средства, кредиторская задолженность, прочие обязательства. На изменение краткосрочных обязательств в большей степени повлияла кредиторская задолженность (рис. 2.8).

Рисунок 2.8 – Анализ и динамика краткосрочных обязательств ЗАО «Белспринг»

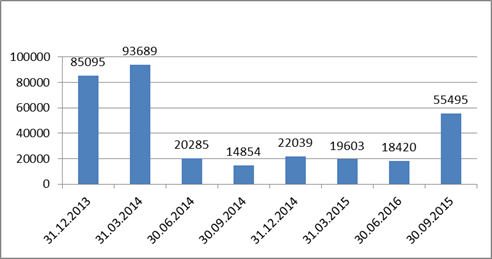

Кредиторская задолженность на 31.12.2013 г. отсутствовала. Кредиторская задолженность на 31.03.2014 года составила 85095 тыс. руб. Кредиторская задолженность к 30.06.2014 г. увеличилась на 8594 тыс. руб. или на 10, 1%. Увеличение по данной статье - это отрицательная тенденция, может свидетельствовать о задержке платежей, т.е. о нарушении обязательств по платежам, так и о наличии договоренностей на увеличение сроков отсрочки в результате сохранения объемов закупок, оплаты в срок, наличии хороших взаимоотношений. К 31.12.2014 г. уменьшилась за на 78835 тыс. руб. Это является положительной тенденцией для финансового состояния предприятия, т.к. у предприятия увеличилась платежеспособность. Краткосрочная кредиторская задолженность к 31.03.2015 г. увеличилась на 7185 тыс. руб. или на 48, 37%. К 30.09.2015 г. снизилась на 3619 тыс. руб. К 31.12.2015 г. кредиторская задолженность составила 55495 тыс. рублей (рис. 2.9).

Рисунок 2.9 – Анализ и динамика Кредиторской задолженности ЗАО «Белспринг»

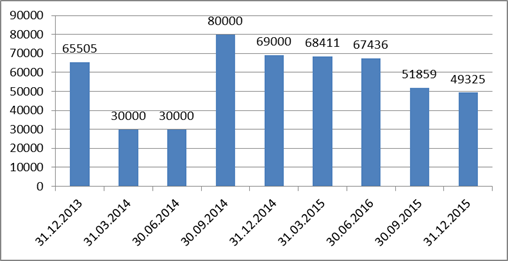

Заемные средства на начало анализируемого периода составляли 65505 тыс. руб. За анализируемый период они уменьшились на 24, 7% и составили 49325 тыс. руб. Это положительная тенденция, говорит о том, что компании расплачивается по своим займам (рис. 2.10).

Рисунок 2.10 – Анализ и динамика заемных средств ЗАО «Белспринг»

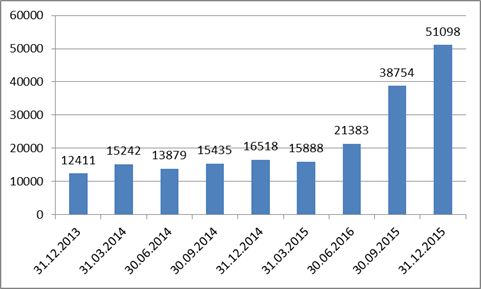

Капитал и резервы на начало периода составляли 12411 тыс. руб. К 31.03.2014 г. они увеличились на 2831 тыс. рублей, т.е. на 22, 81%. К 30.06.2014 г. их сумма уменьшилась на 1363 тыс. рублей. Далее к 31.12.2014 г. увеличение произошло на 2639 тыс. руб. К 31.03.2015 г. снова произошло уменьшение на 630 тыс. руб. В следующие периода сумма увеличивалась. За анализируемый период капитал и резервы увеличились, рост составил 38687 тыс. рублей, т.е. 311, 72%. Для анализа капитала и резервов следует рассмотреть статьи: уставный капитал; собственные акции, выкупленные у акционеров; добавочный капитал (без переоценки); резервный капитал; нераспределенная прибыль (непокрытый убыток). В основном на изменение капитала и резервов повлияла нераспределенная прибыль. Увеличение капитала и резервов за счет нераспределенной прибыли оценивается положительно, т.к. говорит об увеличении доли накопленного капитала в собственных источниках средств (рис.2.11).

Рисунок 2.11 – Анализ и динамика капитала и резервов ЗАО «Белспринг»

Нераспределенная прибыль — это процент или сумма чистого дохода, который не был выплачен в виде дивидендов, но был оставлен в компании для целей реинвестирования в операционную деятельность или уплаты долговых обязательств. Нераспределенная прибыль отражается как собственный капитал (акционерный капитал) на балансе. Формула нераспределенной прибыли рассчитывается путем добавления нераспределенной прибыли прошлого периода к чистому доходу настоящего периода (или вычитания в случае убытков), а также вычета выплаченных дивидендов.

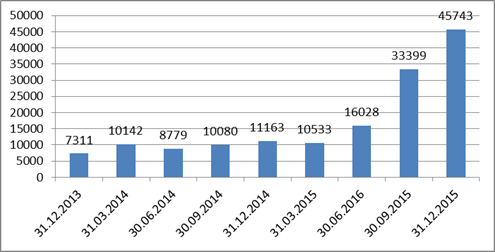

Нераспределенная прибыль на конец 2013 года составили 7311 тыс. рублей. Динамика нераспределенной прибыли была нестабильной. За анализируемый период увеличилась, рост составил 108, 38%, в денежном выражении 38432 тыс. рублей. Это является позитивным фактором и свидетельствует о росте его финансовой устойчивости, тем самым растет инвестиционная привлекательность предприятия. (рис.2.12).

Рисунок 2.12 – Анализ и динамика нераспределенной прибыли ЗАО «Белспринг»

Уставный капитал компании составляет 5100 тыс. рублей. Резервный капитал компании с 30.09.2014 г. составляет 255 тыс. рублей, что составляет 5% от уставного капитала. Неизменность уставного и резервного капиталов – положительная тенденция, говорит о финансово-хозяйственной стабильности, т.е. компания справляется со своими финансовыми обязательствами.

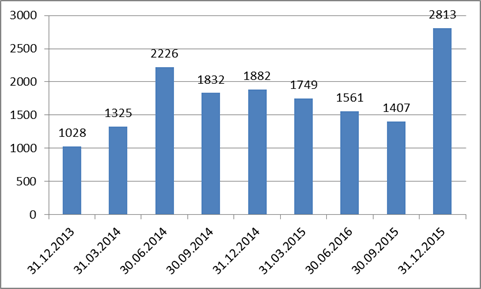

Долгосрочные обязательства на начало периода составляли 1028 тыс. рублей, к 30.06.2014 они увеличились на 1198 тыс. рублей, т.е. на 116, 54%. К 30.09.2014 г. долгосрочные обязательства уменьшились на 394 тыс. рублей, т.е. на 17, 7%. К 31.12.2014 г. они увеличились на 50 тыс. рублей. К 30.09.2015 г. уменьшение составило 475 тыс. рублей, т.е. 25, 24%. К концу 2015 года сумма по данному разделу увеличилась и составила 2813 тыс. рублей. За анализируемый период долгосрочные обязательства увеличились на 1785 тыс. рублей, т.е. 173, 64%.

Рисунок 2.13 – Анализ и динамика долгосрочных обязательств ЗАО «Белспринг»

Наличие долгосрочных обязательств это положительный момент. Небольшая доля долгосрочных источников в структуре заемных средств является негативным фактом, который характеризует ухудшение структуры баланса и увеличение риска утраты финансовой устойчивости. Для анализа долгосрочных обязательств следует рассмотреть статьи: заемные средства, отложенные налоговые обязательства, прочие долгосрочные обязательства. На их изменение повлияли только отложенные налоговые обязательства. Под отложенным налоговым обязательством понимается та часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Отложенное налоговое обязательство уменьшает условный расход по налогу на прибыль в отчетном периоде. Поэтому можно сказать о наличии отрицательной тенденции (рис.2.13).