Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Оценка показателей финансовой устойчивости

|

|

Для точной и полной характеристики финансового положения организации и тенденций его изменения достаточно сравнительно анализа небольшого количества относительных показателей. Важно лишь, чтобы каждый из них отражал наиболее существенные стороны устойчивости финансового состояния организации.

Динамика показателей финансовой устойчивости ОАО «Заднепровье» за 2012-2014 гг. представлена в таблице 2.4 на основании данных бухгалтерской отчетности: «Бухгалтерский баланс» (приложения А, Б, В).

Таблица 2.4 – Анализ показателей финансовой устойчивости ОАО «Заднепровье» за 2012-2014 гг.

| Показатель | На конец 2012 г | На конец 2013 г. | На конец 2014 г | Отклонение, +, - | |

| 2013 к 2012 | 2014 к 2013 | ||||

| Собственный капитал, млн. р. | 83 274 | 112 897 | 128 891 | 29 623 | 15 994 |

| Валюта баланса, млн. р. | 149 481 | 171 575 | 294 879 | 22 094 | 123 304 |

| Заемный капитал, млн. р. | 66 207 | 58 678 | 165 988 | -7 529 | 107 310 |

| Долгосрочные обязательства, млн. р. | 95 138 | 95 036 | |||

| Краткосрочные обязательства, млн. р. | 66 190 | 58 576 | 70 850 | -7 614 | 12 274 |

| Кредиторская задолженность, млн. р. | 52 478 | 58 576 | 70 850 | 6 098 | 12 274 |

| Долгосрочные активы, млн. р. | 98 328 | 124 422 | 227 197 | 26 094 | 102 775 |

Продолжение таблицы 2.4

| Собственные оборотные средства, млн. р. | -15 037 | -11 423 | -3 168 | 3 614 | 8 255 |

| Коэффициент концентрации собственного капитала | 0, 557 | 0, 658 | 0, 437 | 0, 101 | -0, 221 |

| Коэффициент концентрации заемного капитала | 0, 443 | 0, 342 | 0, 563 | -0, 101 | 0, 221 |

| Коэффициент финансовой зависимости | 1, 795 | 1, 520 | 2, 288 | -0, 275 | 0, 768 |

| Коэффициент текущей задолженности | 0, 443 | 0, 341 | 0, 240 | -0, 101 | -0, 101 |

| Коэффициент долгосрочной финансовой независимости | 0, 557 | 0, 659 | 0, 760 | 0, 101 | 0, 101 |

| Коэффициент покрытия долгов собственным капиталом | 1, 258 | 1, 924 | 0, 777 | 0, 666 | -1, 148 |

| Коэффициент финансового левериджа | 0, 795 | 0, 520 | 1, 288 | -0, 275 | 0, 768 |

| Коэффициент маневренности собственного капитала | -0, 181 | -0, 101 | -0, 025 | 0, 079 | 0, 077 |

| Коэффициент долгосрочного привлечения заемных средств | 0, 000 | 0, 001 | 0, 425 | 0, 001 | 0, 424 |

| Коэффициент кредиторской задолженности | 0, 793 | 1, 000 | 1, 000 | 0, 207 | 0, 000 |

По данным таблицы 2.4 можно сделать вывод, что в целом финансовое положение ОАО «Заднепровье» недостаточно устойчивое, так как большинство относительных показателей приблизились к критическому значению.

Доли собственного капитала и заемного капитала в структуре совокупного капитала ОАО «Заднепровье» на протяжении анализируемого периода менялась, что подтверждается динамикой коэффициентов концентрации заемного капитала с 0, 443 до 0, 563 и собственного капитала с 0, 557 до 0, 437. Это означает, что активы ОАО «Заднепровье» на конец 2014.г. в основном сформированы за счет заемных средств (более 56 %).

Коэффициент концентрации заемного капитала не превышает максимально допустимое значение, но наблюдается рост показателя в динамике, что указывает на то, что доля заемных средств в источниках финансирования повысилась при одновременном снижении доли собственных средств.

Коэффициент долгосрочной финансовой независимости показывает, что на конец 2014 г. значительная часть общей стоимости активов ОАО «Заднепровье» сформирована за счет наиболее надежных источников финансирования, т.е. не зависит от краткосрочных заемных средств. В динамике данный коэффициент вырос с 0, 557 до 0, 760.

Коэффициент текущей задолженности показывает, что в динамике снижается доля активов ОАО «Заднепровье» сформированных за счет краткосрочных заемных средств.

Коэффициент маневренности во всех периодах на протяжении анализируемого периода значительно ниже норматива, что свидетельствует об отсутствии возможности финансового маневрирования организации.

Коэффициент покрытия долгов собственным капиталом на конец 2012 г. и на конец 2013 г., соответствующий нормативу, а на конец 2014 г. снизился до 0, 777, следовательно ОАО «Заднепровье» не способно рассчитаться по своим финансовым обязательствам после реализации активов.

О незначительном ослаблении финансовой устойчивости ОАО «Заднепровье» свидетельствует динамика коэффициента финансового левериджа (с 00, 795 до 1, 288) и динамика коэффициента покрытия долгов собственным капиталом (с 1, 258 до 0, 777).

Отрицательным моментом в деятельности ОАО «Заднепровье» является отсутствие собственных оборотных средств.

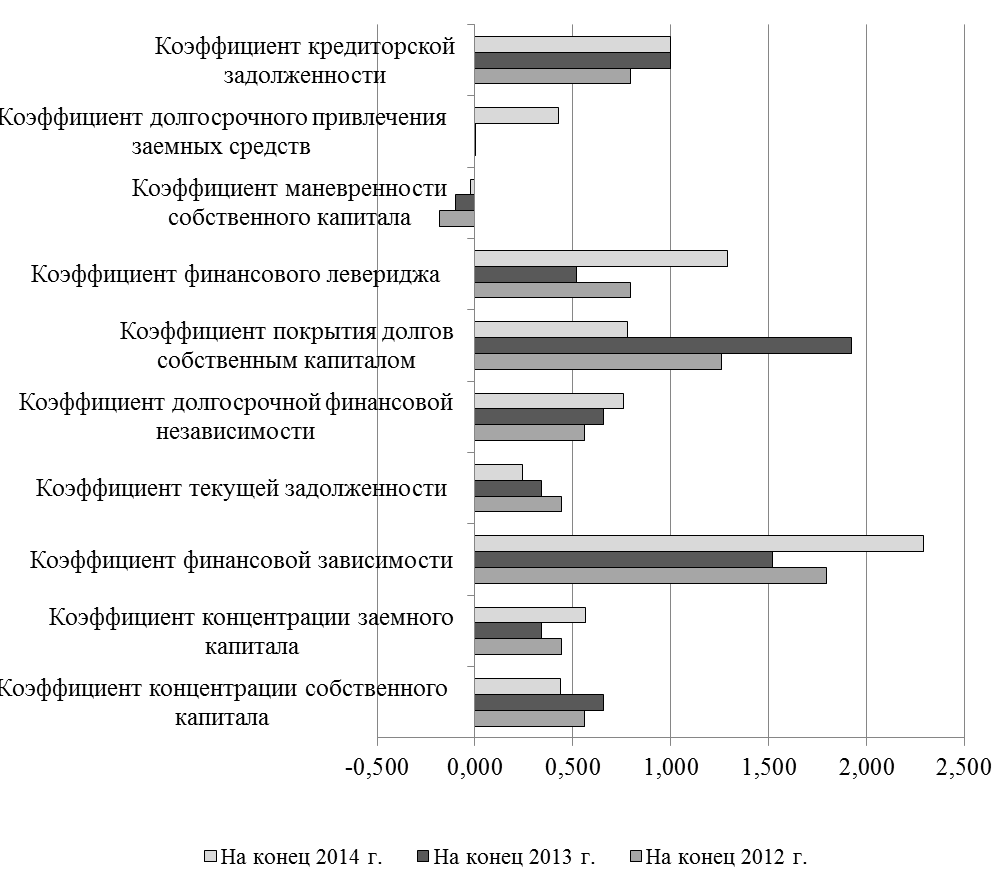

Для наглядности динамику показателей финансовой устойчивости ОАО «Заднепровье» за 2012-2014 гг. отразим на диаграмме (рисунок 2.4).

Рисунок 2.4 – Динамика показателей финансовой устойчивости ОАО «Заднепровье» за 2012-2014 гг.

В целом, динамика коэффициентов ОАО «Заднепровье» свидетельствует о снижении устойчивости финансового состояния организации, при этом отсутствие собственных оборотных средств ограничивает возможности финансового маневрировании организации.

Динамика коэффициента капитализации (финансового левериджа) зависит от изменения: структуры активов на предприятии (с увеличением удельного веса долгосрочных и сокращением краткосрочных активов коэффициент финансового левериджа при прочих равных условиях должен снижаться, и наоборот); финансовой политики их формирования (консервативной, умеренной, агрессивной). Исходные данные для факторного анализа представлены в таблице 2.5.

Таблица 2.5 – Исходные данные для факторного анализа коэффициента капитализации (финансового левериджа)

| Активы | Удельный вес i-го вида актива в валюте баланса, % | Доля собственного капитала в формировании i-го актива баланса | Доля заемного капитала в формировании i-го актива баланса | |||

| t0 | t1 | t0 | t1 | t0 | t1 | |

| Долгосрочные | 72, 52 | 77, 05 | 0, 9074 | 0, 5673 | 0, 0926 | 0, 4327 |

| Краткосрочные | 27, 48 | 22, 95 | 0, 0000 | 0, 0000 | 1, 0000 | 1, 0000 |

| Итого | - | - | - | - |

Расчет влияния факторов произведем способом цепной подстановки на основании данных таблицы 2.5:

Общее изменение уровня коэффициента финансового левериджа:

в том числе за счет изменения:

– структуры активов:

– финансовой политики их формирования:

Результаты проведенного анализа позволяют сделать вывод, что снижение коэффициента финансового левериджа на 0, 089 обусловлено проведением более консервативной финансовой политики их формирования, а изменение структуры активов повлекло увеличение коэффициента финансового левериджа на 0, 857.