Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Оценка показателей платежеспособности

|

|

Финансовое состояние с позиции краткосрочной перспективы оценивается показателями ликвидности и платежеспособности.

Для качественной оценки отчетности предприятия целесообразно определить ряд финансовых коэффициентов.

В дальнейшем необходимо провести расчет показателей платежеспособности и ликвидности ОАО «Заднепровье» за 2012-2014 гг. на основе сведений бухгалтерских балансов (приложение А, Б, В) в таблице 2.6.

Таблица 2.6 – Анализ показателей платежеспособности и ликвидности ОАО «Заднепровье» за 2012-2014 гг.

| Показатель | На конец 2012 | На конец 2013 | На конец 2014 | Отклонение, +, - | Норматив | |

| 2013 к 2012 | 2014 к 2013 | |||||

| Коэффициент текущей ликвидности | 0, 773 | 0, 805 | 0, 955 | 0, 032 | 0, 150 | не менее 1, 0 |

| Коэффициент обеспеченности собственными оборотными средствами | -0, 294 | -0, 242 | -0, 047 | 0, 052 | 0, 195 | не менее 0, 1 |

| Коэффициент обеспеченности финансовых обязательств активами | 0, 443 | 0, 342 | 0, 563 | -0, 101 | 0, 221 | не более 0, 85 |

| Коэффициент абсолютной ликвидности | 0, 144 | 0, 139 | 0, 105 | -0, 006 | -0, 034 | не менее 0, 2 |

Текущую ликвидность ОАО «Заднепровье» можно охарактеризовать как недостаточную, так как на протяжении анализируемого периода значение коэффициента текущей ликвидности значительно выше установленного норматива (не менее 1, 0). При этом, в 2014 г. по сравнению с 2012 г наблюдается положительная динамика роста.

Обеспеченность собственными оборотными средствами на протяжении анализируемого периода ОАО «Заднепровье» недостаточная, так как значение коэффициента обеспеченности собственными оборотными средствами отрицательно и ниже установленного норматива (не менее 0, 1). Вместе с тем, в 2014 г. его значение значительно повысилось, но осталось отрицательным.

Исходя из рассчитанных относительных показателей платежеспособности структуру бухгалтерского баланса ОАО «Заднепровье» можно признать неудовлетворительную, а организацию – неплатежеспособной.

В источниках покрытия активов ОАО «Заднепровье» в динамике произошло смещение в сторону снижения доли собственного капитала. На конец 2012 г. удельный вес заемных средств составлял 44, 3 %, а на конец 2014 г. – 56, 3 %. Данную динамику коэффициента обеспеченности финансовых обязательств активами можно признать положительной.

Коэффициент абсолютной ликвидности – это один из самых важных финансовых коэффициентов. Нормальным считается значение коэффициента более 0.2. Чем выше показатель, тем лучше платежеспособность предприятия. В динамике наблюдается отрицательная тенденция коэффициента абсолютной ликвидности, что обусловлено сокращением суммы наиболее ликвидных активов на фоне увеличения суммы краткосрочных обязательств.

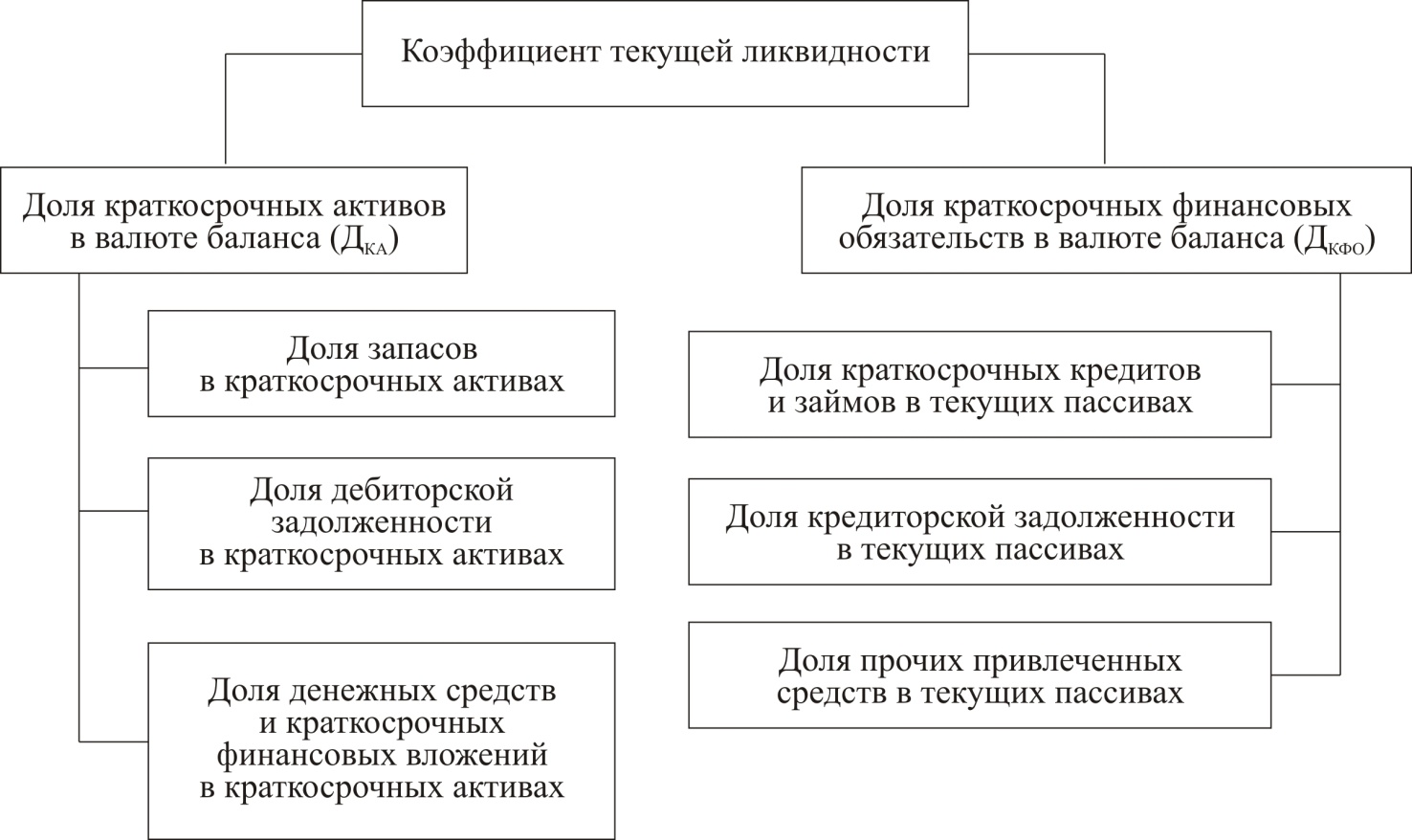

Далее целесообразно провести факторный анализ коэффициента текущей ликвидности (рисунок 2.5).

Рисунок 2.5 – Структурно-логическая модель факторного анализа коэффициента текущей ликвидности

Проведем вспомогательные расчеты:

- доля краткосрочных активов в итоге баланса:

2013 г. – 0, 2748;

2014 г. – 0, 2295;

- доля краткосрочных обязательств в итоге баланса:

2013 г. – 0, 3414;

2014 г. – 0, 2403.

В первую очередь необходимо определить, как изменился коэффициент текущей ликвидности за счет факторов первого порядка:

Изменение уровня коэффициента текущей ликвидности общее:

0, 955 – 0, 805 = 0, 150;

в том числе за счет изменения удельного веса:

‒ краткосрочных активов 0, 672 – 0, 805 = -0, 133;

‒ краткосрочных обязательств 0, 955 – 0, 672 = 0, 283.

На снижение коэффициента текущей ликвидности ОАО «Заднепровье» оказало влияние снижение удельного веса краткосрочных активов в структуре активов организации. На рост коэффициента текущей ликвидности ОАО «Заднепровье» оказало влияние снижение удельного веса краткосрочных обязательств в структуре пассивов организации.

2.2.4 Оценка показателей деловой активности

Термин «деловая активность» в контексте анализа финансово-хозяйственной деятельности понимается как текущая производственная и коммерческая деятельность предприятия; в этом случае словосочетание «деловая активность» представляет собой, возможно, не вполне удачный перевод англоязычного термина «business activity», как раз и характеризующего соответствующую группу коэффициентов из системы показателей. Относительные показатели деловой активности характеризуют уровень эффективности использования ресурсов на предприятии, который оценивается с помощью показателей оборачиваемости отдельных видов имущества и его общей величины и рентабельности средств на предприятии и их источников.

К показателям экономической эффективности использования средств и источников их формирования относятся показатели оборачиваемости, при расчете которых средние остатки краткосрочных активов и пассивов на предприятии за анализируемый период сопоставляются с выручкой.

Показатели рентабельности характеризуют доходность предприятия с различных позиций и группируются в соответствии с интересами экономического процесса, рыночного обмена. Коэффициенты рентабельности являются важнейшими характеристиками формирования прибыли предприятия.

В дальнейшем необходимо провести расчет показателей деловой активности ОАО «Заднепровье» за 2012-2014 гг. на основе сведений бухгалтерских балансов (приложение А, Б, В) и отчетов о прибылях и убытках (приложение Г, Д, Е) в таблице 2.7.

Таблица 2.7 – Анализ динамики показателей деловой активности ОАО «Заднепровье» за 2012-2014 гг.

| Показатель | Отклонение, +, - | Темп роста, % | ||||

| 2013 к 2012 | 2014 к 2013 | |||||

| Выручка от реализации товаров, продукции, работ, услуг, млн. р. | 416 425 | 508 423 | 602 296 | 91 998 | 93 873 | 144, 6 |

| Прибыль (убыток) от реализации продукции, товаров, работ, услуг, млн. р. | 3 356 | 3 999 | -2 499 | 3 142 | 119, 2 | |

| Прибыль (убыток) до налого-обложения, млн. р. | 5 217 | 4 761 | 2 725 | -456 | -2 036 | 52, 2 |

| Чистая прибыль, млн. р. | 3 768 | 3 053 | 1 592 | -715 | -1 461 | 42, 3 |

| Среднегодовая сумма активов, млн. р. | 125 273, 5 | 160 528, 0 | 233 227, 0 | 35 254, 5 | 72 699, 0 | 186, 2 |

| Среднегодовая сумма долгосрочных активов, млн. р. | 80 848, 0 | 111 375, 0 | 175 809, 5 | 30 527, 0 | 64 434, 5 | 217, 5 |

| Среднегодовая сумма краткосрочных активов, млн. р. | 44 425, 5 | 49 153, 0 | 57 417, 5 | 4 727, 5 | 8 264, 5 | 129, 2 |

| Среднегодовая сумма запасов товаров, млн. р. | 27 657, 0 | 30 654, 5 | 33 919, 0 | 2 997, 5 | 3 264, 5 | 122, 6 |

| Среднегодовая сумма собственного капитала, млн. р. | 70 123, 0 | 98 085, 5 | 120 894, 0 | 27 962, 5 | 22 808, 5 | 172, 4 |

| Коэффициент оборачиваемости активов | 3, 32 | 3, 17 | 2, 58 | -0, 16 | -0, 58 | 77, 7 |

Продолжение таблицы 2.7

| Коэффициент оборачиваемости долгосрочных активов | 5, 15 | 4, 56 | 3, 43 | -0, 59 | -1, 14 | 66, 5 |

| Коэффициент оборачиваемости краткосрочных активов | 9, 37 | 10, 34 | 10, 49 | 0, 97 | 0, 15 | 111, 9 |

| Коэффициент оборачиваемости запасов товаров | 15, 06 | 16, 59 | 17, 76 | 1, 53 | 1, 17 | 117, 9 |

| Коэффициент оборачиваемости собственного капитала | 5, 94 | 5, 18 | 4, 98 | -0, 76 | -0, 20 | 83, 9 |

| Оборачиваемость активов, дни | 108, 3 | 113, 7 | 139, 4 | 5, 4 | 25, 7 | 128, 7 |

| Оборачиваемость долгосрочных активов, дни | 69, 9 | 78, 9 | 105, 1 | 9, 0 | 26, 2 | 150, 3 |

| Оборачиваемость краткосрочных активов, дни | 38, 4 | 34, 8 | 34, 3 | -3, 6 | -0, 5 | 89, 4 |

| Оборачиваемость запасов товаров, дни | 23, 9 | 21, 7 | 20, 3 | -2, 2 | -1, 4 | 84, 8 |

| Оборачиваемость собственного капитала, дни | 60, 6 | 69, 5 | 72, 3 | 8, 8 | 2, 8 | 119, 2 |

| Рентабельность продаж, % | 0, 81 | 0, 17 | 0, 66 | -0, 64 | 0, 49 | 82, 4 |

| Рентабельность активов, % | 4, 16 | 2, 97 | 1, 17 | -1, 20 | -1, 80 | 28, 1 |

| Рентабельность долгосрочных активов, % | 6, 45 | 4, 27 | 1, 55 | -2, 18 | -2, 72 | 24, 0 |

| Рентабельность краткосрочных активов, % | 11, 74 | 9, 69 | 4, 75 | -2, 06 | -4, 94 | 40, 4 |

| Рентабельность собственного капитала, % | 5, 37 | 3, 11 | 1, 32 | -2, 26 | -1, 80 | 24, 5 |

Из таблицы 2.7 видно, что на анализируемом предприятии продолжительность оборота совокупных активов в динамике замедлилась с 108, 3 до 139, 4 дней, в том числе за счет замедления оборачиваемости долгосрочных активов с 69, 9 до 105, 1 дней на фоне ускорения оборачиваемости краткосрочных активов с 38, 4 до 34, 3 дней. Ускорение оборачиваемости краткосрочных активов, обусловлено ускорением оборачиваемости запасов товаров с 23, 9 до 20, 3 дней, что способствовало высвобождению из оборота средств в 2013 г. в размере 3 107, 0 млн. р. (2, 2 × 508 423 / 360) и в 2014 г. в размере 2 342, 3 млн. р. (1, 4 × 602 296 / 360).

Продолжительность оборота собственного капитала замедлилась в 2014 г. по сравнению с 2012 г. на 11, 7 дня и составила 72, 3 дня, а коэффициент оборачиваемости соответственно с 5, 94 до 4, 98.

Ускорение оборачиваемости краткосрочных активов ОАО «Заднепровье» оценивается весьма положительно и свидетельствует о повышении его деловой активности, так как приводит к высвобождению финансовых ресурсов.

Динамика показателей оборачиваемости активов и капитала представлена на диаграмме (рисунок 2.6).

Рисунок 2.6 – Динамика показателей оборачиваемости активов и капитала ОАО «Заднепровье» за 2012-2014 гг.

На изменение оборачиваемости краткосрочных активов влияние оказывают два фактора: изменение выручки от реализации и среднегодовой стоимости краткосрочных активов. Для расчета влияние факторов на изменение продолжительности оборота активов используется способ абсолютных разниц.

Изменения продолжительности оборота активов за счет изменения среднегодовой стоимости краткосрочных активов рассчитывается по формуле:

| (2.1) |

где А – среднегодовая сумма краткосрочных активов;

В – выручка от реализации продукции работ, услуг.

Изменения продолжительности оборота краткосрочных активов за счет изменения выручки от реализации рассчитывается по формуле

| (2.2) |

Необходимо определить влияние факторов на изменение продолжительности оборота краткосрочных активов за счет:

- изменения среднегодовой стоимости краткосрочных активов:

дня;

дня;

- изменения выручки от реализации:

дня.

дня.

Таким образом, за счет изменения среднегодовой стоимости активов оборачиваемость ускорилась на 5, 9 дня, а за счет увеличения выручки от реализацию – ускорилась на 6, 4 дня.

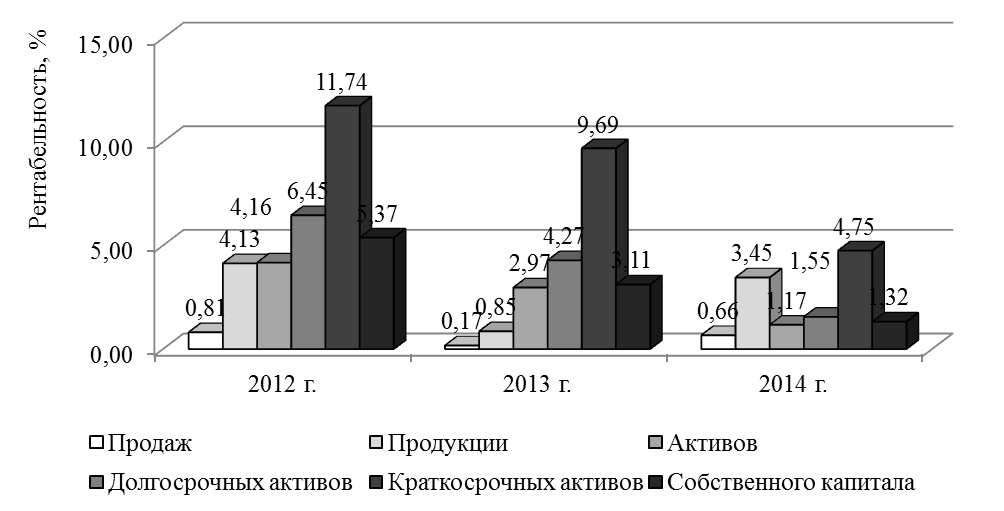

Как видно из таблицы 2.7 в 2014 г. произошло снижение большинства показателей рентабельности.

Рентабельность продаж снизилась с 2013 г. по сравнению с 2012 г. с 0, 81 до 0, 17 %, а в 2014 г. повысилась по сравнению с 2013 г. на 0, 50 %,. В целом, отрицательная динамика рентабельность продаж обусловлено высокими темпами роста выручки от реализации продукции, товаров, работ, услуг по сравнению с темпами роста суммы прибыли от реализации продукции, товаров, работ, услуг.

Динамика показателей рентабельности активов отрицательна, в частности, рентабельность совокупных активов снизилась с 4, 16 до 1, 17 %, в том числе за 2013 г. на 1, 19 п.п. и за 2014 г. – на 1, 80 п.п.; рентабельность долгосрочных активов – с 6, 45 до 1, 55 %, краткосрочных активов с 11, 74 до 4, 75 %. Данная динамика показателей рентабельности активов обусловлена высокими темпами роста активов по сравнению с темпами роста суммы прибыли до налогообложения.

Рентабельность собственного капитала в динамике снизилась с 5, 37 до 1, 32 %, что указывает на снижение эффективности использования собственных средств.

Снижение показателей рентабельности ОАО «Заднепровье» оценивается весьма негативно, так свидетельствует о снижении эффективности деятельности в целом, так как темпы роста прибыли ниже темпов роста выручки, активов и собственного капитала.

Для наглядности динамику показателей рентабельности представлена на диаграмме (рисунок 2.7).

Рисунок 2.7– Динамика показателей рентабельности ОАО «Заднепровье» за 2012-2014 гг.

Для расчета влияние факторов на изменение продолжительности оборота активов используется способ абсолютных разниц.

Изменения рентабельности продаж за счет изменения суммы прибыли от реализации рассчитывается по формуле:

| (2.3) |

где Пр – прибыль от реализации;

В – выручка от реализации продукции работ, услуг.

Изменения рентабельности продаж за счет изменения выручки от реализации рассчитывается по формуле

| (2.4) |

Необходимо определить влияние факторов на изменение рентабельности продаж за счет:

- изменения суммы прибыли от реализации:

п.п.;

п.п.;

- изменения выручки от реализации:

п.п.

п.п.

Таким образом, за счет изменения суммы прибыли от реализации рентабельность продаж выросла на 0, 62 п.п., а за счет увеличения выручки от реализации снизилась на 0, 12 п.п.

В целом, по результатам анализа можно сделать вывод, что у ОАО «Заднепровье» структура бухгалтерского баланса неудовлетворительная, а организация – неплатежеспособна, при этом финансовое состояние значительно ухудшилось, что обусловлено ослаблением финансовой устойчивости и снижением показателей рентабельности. В качестве положительного момента деятельности ОАО «Заднепровье» можно отметить ускорение оборачиваемости краткосрочных активов.

2.3 Анализ организации финансовой работы в ОАО «Заднепровье»

Основные функции и задачи финансовой службы ОАО «Заднепровье»:

- ведение бухгалтерского учета в соответствии с действующим законодательством;

- представление налоговой и статистической отчетности в контролирующие органы;

- планирование;

- осуществление платежей, привлечение финансирования, проведение финансовых операций;

- внутренний контроль;

- финансово-экономический анализ.

В настоящее время финансовую работу в ОАО «Заднепровье» осуществляют два отдела: финансовый отдел и бухгалтерия (рисунок 2.8).

Финансовый отдел находиться в подчинении у заместителя директора по финансовым вопросам, а бухгалтерия – у главного бухгалтера, которые в свою очередь подчиняются директору ОАО «Заднепровье».

Рисунок 2.8 -Структура финансовой службы ОАО «Заднепровье»

Эффективная организация работы финансовой службы предусматривает регламентацию положений, процедур и правил, регулирующих действия, процедуры, права и обязанности:

Финансовая работа в ОАО «Заднепровье» организована в несколько этапов:

1) финансовое планирование;

2) учет;

3) анализ;

4) контроль.

Финансовое планирование занимает важное место в организации финансовой деятельности хозяйствующего субъекта. Финансовое планирование осуществляется на основе анализа информации о финансах хозяйствующего субъекта, получаемой из бухгалтерской и статистической отчетности. Финансовое планирование в ОАО «Заднепровье» осуществляется в форме бизнес-планирование. Вопросами бизнес-планирования занимаются сотрудники финансового отдела.

Бизнес-план ОАО «Заднепровье» включает следующие разделы:

1) резюме;

2) общие сведения о предприятии, правовое обеспечение его деятельности;

3) организация и управление производства;

4) рынок и сфера деятельности;

5) производственный план;

6) инвестиционный и инновационный план;

7) прогнозирование финансово-хозяйственной деятельности;

8) энергосбережение;

9) показатели эффективности деятельности.

Так как, бизнес-планирование осуществляется только собственными силами, и ему не предшествуют маркетинговые исследования, то, следовательно, он носит формальный характер.

Учет в ОАО «Заднепровье» осуществляет бухгалтерия. В составе бухгалтерии выделены различные участки учета, что обусловило распределение обязанностей между сотрудниками.

Большое значение в ОАО «Заднепровье» уделяется контрольно-аналитической работе, так как ее эффективность во многом определяет финансовый результат деятельности предприятия. Контрольно-аналитическую работу осуществляют сотрудники финансового отдела ОАО «Заднепровье».

Сотрудники финансового отдела осуществляют контроль за выполнением показателей бизнес-плана. В осуществлении контрольно-аналитической работы финансовому отделу большую помощь оказывает бухгалтерия, совместно с которой проверяется правильность составления планов анализируются все виды отчетности, контролируется соблюдение финансовой дисциплины.

Финансовый отдел ОАО «Заднепровье» – часть единого механизма управления хозяйственной деятельностью, и поэтому она тесно связана с другими службами организации. В частности, от отдела маркетинга финансовый отдел получает планы по объему розничного товарооборота для планирования доходов и расходов.

В целом, организацию финансовой работы в ОАО «Заднепровье» можно оценить как удовлетворительную, так как большое внимание уделяется вопросам учета и анализа, а вопросы планирования и контроля носят формальный характер. При этом не уделяется должное внимание вопросам финансового регулирования, что негативно сказывается на показателях финансового состояния.

3 Пути совершенствования финансовой работы в ОАО «Заднепровье»