Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Особливості економетричних моделей.

|

|

Економетрична модель – це окрема функція чи система функцій (рівнянь), що описує кореляційно-регресійний зв'язок між економічними показниками, один чи декілька з яких є залежною змінною, а усі інші – незалежними.

Економетричні моделі представляють собою окремий клас економіко-математичних моделей і характеризуються наступними особливостями:

1) економетричні моделі є моделі функціональні;

2) економетричні моделі є моделі прикладні (емпіричні);

3) економетричні моделі є моделі дескриптивні;

4) економетричні моделі є моделі стохастичні.

У загальному вигляді економетрична модель у вигляді однієї функції (рівняння) має наступний вигляд:

(7)

(7)

де  - залежна змінна;

- залежна змінна;  - незалежні змінні;

- незалежні змінні;  - випадкова (стохастична) складова моделі. Прикладом такої моделі може бути відома виробнича функція Кобба-Дугласа:

- випадкова (стохастична) складова моделі. Прикладом такої моделі може бути відома виробнича функція Кобба-Дугласа:

, (8)

, (8)

де  - випуск продукції; К – основний капітал; L – затрати праці (людський капітал);

- випуск продукції; К – основний капітал; L – затрати праці (людський капітал);  і

і  - параметри моделі.

- параметри моделі.

Якщо економетрична модель представляє собою систему функцій (рівнянь) вона у загальному вигляді має наступний вигляд:

, (9)

, (9)

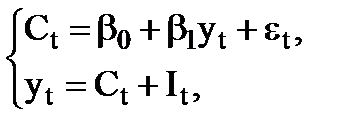

де к – кількість рівнянь. Прикладом такої моделі може бути відома модель формування доходу Дж. М. Кейнса:

(10)

(10)

де  - сукупне споживання,

- сукупне споживання,  - національний дохід, Іt - інвестиції,

- національний дохід, Іt - інвестиції,  - параметри моделі.

- параметри моделі.

Незалежні змінні економетричних моделей  , як і регресійних, називають пояснюючими змінними (або факторами, інколи регресорами). Залежні змінні

, як і регресійних, називають пояснюючими змінними (або факторами, інколи регресорами). Залежні змінні  називають пояснюваними змінними (або регресандами). Крім цього усі змінні економетричних моделей, як і будь-якої економіко-математичної моделі, поділяють на екзогенні і ендогенні.

називають пояснюваними змінними (або регресандами). Крім цього усі змінні економетричних моделей, як і будь-якої економіко-математичної моделі, поділяють на екзогенні і ендогенні.

Екзогенними ( зовнішніми) називаються змінні, значення яких є наперед визначеними перед використанням моделі, а ендогенними (внутрішніми) – такі, значення яких визначаються тільки із самої моделі.

Так, для моделі (8) змінні K і L є екзогенними змінними, а  - ендогенною. Для моделі (10) тільки змінна Іt є екзогенною, а змінні

- ендогенною. Для моделі (10) тільки змінна Іt є екзогенною, а змінні  і

і  - ендогенними, при чому вони виступають одночасно як залежні так і незалежні змінні.

- ендогенними, при чому вони виступають одночасно як залежні так і незалежні змінні.

Випадкову складову економетричної моделі за аналогією з регресійною моделлю прийнято називати збуренням (похибкою, відхиленням) моделі, а для вибіркової моделі при означені оцінки цієї величини в основному використовується термін залишки.

Введення до економетричної моделі стохастичної складової має наступні підстави:

1) до будь-якої економетричної моделі включаються не всі фактори, які можуть впливати на залежну змінну, а тільки основні;

2) на залежну змінну при моделюванні таких складних об’єктів як економічні системи можуть впливати і численні випадкові фактори, які взагалі неможливо передбачити;

3) частина факторів не піддається квантифікації (тобто кількісному вимірюванню), а для тих, що вимірюються можлива похибка вимірювання даних.

Стохастична складова моделі якраз і акумулює в собі всі відхилення фактичних спостережень залежної змінної від обчисленої згідно рівняння регресії за рахунок наведених вище обставин.