Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Детям скидка (до 14 лет) – 300 рублей

|

|

В стоимость тура входит:

- проезд на комфортабельном автобусе по маршруту: Тверь-Санкт-Петербруг-Тверь;

- медицинская страховка;

- сопровождение на маршруте;

- проживание в отеле выбранной категории;

- 2-х разовое питание;

- работа гида, групповода все дни пребывания;

- входные билеты в музеи + шоу закрытия фонтанов.

Заранее приносим извинения за возможные изменения последовательности экскурсий!!!

Таблица 1 – Примерная номенклатура дополнительных услуг, оказываемых потребителям на предприятиях туризма

| I. Связанные с продажей конкретных услуг | II. Не связанные непосредственно с продажей конкретных услуг | |

| А. Оказываемые в процессе продажи туров | Б. Осуществляемые в процессе приема и обслуживания туристов | 1. Организация детской комнаты |

| 1. Прием предварительных заказов на туры, имеющиеся в продаже | 1. Инструктаж по правилам поведения и мерам безопасности на маршрутах. | 2. Организация аптечных киосков |

| 2. Прием предварительных заказов на туры, отсутствующие в продаже | 2. Выполнение гарантий качества обслуживания | 3. Организация проката видеокассет |

| 3. Расчет за туры с применением прогрессивных методов расчетов | 3. Замена элементов обслуживания по справедливому требованию клиента | 4. Установка кабин фотоавтоматов |

| 4. Консультации специалистов турфирмы | 4. Осуществление компенсационных выплат клиенту в течение гарантийного срока | 5. Пастижерные услуги |

| 5. Организация видеопоказов предлагаемых туров | 5. Организация обменных пунктов валюты | 6. Услуги ателье и бюро мелкого ремонта |

| 6. Рекламные видеоклипы новых туров | 6. Организация камеры хранения личных вещей | 7. Гравировка товаров и сувениров |

| 7. Продление часов работы турфирмы в дни туристского сезона | 7. Организация пунктов городской справки | 8. Замена элементов питания |

| 8. Предложение клиентам кофе и напитков | 8. Подарочная упаковка приобретенных товаров и т.д | 9. Проявление пленки и печатание фотоснимков |

| 9. Организация автостоянки при турфирме | 10. Организация телефонных кабин и т. д. | |

| 10. Вызов такси клиенту | ||

| 11. Доставка турпутевок налом и т. д |

Турфирмами постоянно должны проводиться маркетинговые исследования перспективного спроса, так как развитие новых форм обслуживания наделяет первооткрывателей преимуществом в ценообразовании, позволяет устанавливать первоначально более высокие монопольные цены.[1]

Также постоянно должна вестись работа по диверсификации туристской деятельности, способствующая разнообразию сферы инвестирования капитала в рамках туристского предпринимательства.

Существуют три способа диверсификации производственной деятельности в туризме: концентрический, горизонтальный и вертикальный (конгломератный).

Концентрическая диверсификация подразумевает рост турфирмы за счет дифференциации в рамках того вида услуг, на котором специализируется фирма (предложение дополнительных услуг клиентам).

Горизонтальная диверсификация состоит в организации таких видов деятельности, которые напрямую не связаны с нынешней специализацией турфирмы (открытие новых маршрутов, направлений, освоение новых видов туризма и обслуживания и т. д.).

Вертикальная (конгломератная) диверсификация включает открытие новых видов деятельности. Например, туроператор создает свое агентство, открывает свой гараж для трансферов, в дальнейшем строит гостиницы, рестораны, открывает свою авиакомпанию.

В мировой практике вертикальная (конгломератная) диверсификация встречается часто, но она возможна только при достижении определенного объема капитала и оборота.

Инвестирование капитала в диверсификацию туристского производства. Оценка стоимости капитала

Экономическую природу инвестиционных решений можно свести к балансу между доходами и издержками. Отношение общей суммы средств, представляющих собой плату за использование определенного объема финансовых ресурсов, к этому объему называется ценой капитала (cost of capital - СС). Цена капитала выражается в процентах.[2]

Зная стоимость капитала, привлекаемого из различных источников, можно определить средневзвешенную стоимость капитала фирмы (weighted average cost of capital - WACC). Для принятия рисков положительных решений по инвестиционным проектам стоимость капитала должна соответствовать ожидаемой ставке дохода.

Стоимость капитала - одна из наиболее важных переменных в оценке бизнеса - определяется рынком и почти полностью находится вне контроля владельцев предприятий.

При оценке стоимости капитала возникает необходимость определения стоимости каждой его составляющей, то есть объектом изучения должна стать стоимость каждого источника финансирования.

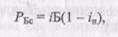

Цена источников финансирования. Основными составляющими заемного капитала являются ссуды банка и эмиссия фирмой ценных бумаг (облигаций). Цена ссуды банка (РБс) меньше, чем уплачиваемый банку процент (iБ):

где ia - ставка налога на прибыль.

Цена облигации приблизительно равна величине уплачиваемого по ним процента.

Цена привилегированных акций (КПА) определяется по формуле:

где Д - размер фиксированного дивиденда в денежном выражении;

РПА - текущая (рыночная) цена привилегированной акции;

N— количество выпущенных акций.

Рассчитав цену каждого источника капитала, необходимо найти среднюю цену (WACC) этих источников. Данный показатель является относительной величиной, выраженной в процентах, и может быть определен как уровень доходности:

где ri - требуемая доходность (норма прибыли) по капиталу, полученному из i-го источника;

di -доля капитала (инвестиционных ресурсов), полученного из i-го источника;

т - количество источников капитала.

Предприятие может принимать инвестиционные решения, ожидаемая рентабельность которых не ниже рассчитанного показателя. С показателем средневзвешенной стоимости капитала (WACC) сравнивают показатель внутренней ставки дохода (IRR), рассчитанный для конкретного проекта.

Если IRR > WACC, проект может быть принят;

IRR < WACC - Проект следует отвергнуть;

IRR = WACC - проект ни прибыльный, ни убыточный.

Метод расчета чистого приведенного эффекта (дохода)

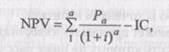

При экономической оценке инвестиционных проектов используются определенные методы. Метод расчета чистого приведенного эффекта является одним из основных. Суть его сводится к расчету чистой текущей стоимости -NPV (net present value), которую можно определить следующим образом: текущая стоимость денежных притоков за вычетом текущей стоимости денежных оттоков.

Данный метод предусматривает дисконтирование денежных потоков с целью определения эффективности инвестиций.[3]

Дисконтирование притока денежных средств, который распределен во времени, производится по процентной ставке i (ставка сравнения или барьерный коэффициент). Важно правильно выбрать уровень процентной ставки, по которой производится дисконтирование. Эта ставка должна отражать ожидаемый усредненный уровень ссудного процента на финансовом рынке. Важным моментом при определении процентной ставки является учет риска. Риск в инвестиционном процессе предстает в виде возможного уменьшения реальной отдачи от вложенного капитала по сравнению с ожидаемой. Так как это уменьшение проявляется во времени, предполагается вводить поправку к уровню процентной ставки.

Она должна характеризовать доходность по безрисковым вложениям (например, краткосрочным государственным ценным бумагам), то есть добавлять некоторую рисковую премию, учитывающую риск, связанный с неопределенностью получения дохода от конкретного капиталовложения, и рыночный риск, связанный с конъюнктурой.

При разовой инвестиции расчет чистого приведенного дохода (эффекта) можно представить формулой

где Р1, Р2,..., Ра - годовые денежные поступления в течение а лет;

IС - стартовые инвестиции;

i - ставка сравнения;

PV (present value) - текущая стоимость, общая накопленная величина дисконтированных поступлений;

Очевидно, что при NPV > 0 проект следует принять; NPV < 0 - проект должен быть отвергнут; NPV = 0 - проект не прибылен, но и не убыточен.

При прогнозировании доходов по годам необходимо учитывать все виды поступлений производственного и непроизводственного характера, которые могут быть ассоциированы с данным проектом.

Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Он аддитивен во временном аспекте, то есть NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля.[4]

Определение внутренней нормы доходности инвестиционных проектов

Внутренняя норма доходности, прибыли (internal rate of return -IRR) является показателем, широко используемым при анализе эффективности инвестиционных проектов.

Реализация любого инвестиционного проекта требует привлечения финансовых ресурсов, за которые всегда необходимо платить. Так, за заемные средства платятся проценты, за привлеченный акционерный капитал-дивиденды и т. д. Показатель, характеризующий относительный уровень этих расходов, является «ценой» за использованный (авансируемый) капитал (CCi). При финансировании проекта из различных источников, этот показатель определяется по формуле средней арифметической взвешенной.

Чтобы обеспечить доход или окупаемость от инвестированных средств, необходимо подобрать такую процентную ставку для дисконтирования членов потока платежей, которая обеспечит получение выражений NPV > 0 или NPV = 0.

Поэтому под внутренней нормой доходности понимают ставку дисконтирования, использование которой обеспечивает равенство текущей стоимости ожидаемых денежных оттоков и текущей стоимости ожидаемых денежных притоков. При начислении на сумму инвестиций процентов по ставке, равной внутренней норме доходности, обеспечивается получение распределенного во времени дохода.

Показатель внутренней нормы доходности (IRR) характеризует максимально допустимый относительный уровень расходов, которые могут быть произведены при реализации проекта. Значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным.

Таким образом, смысл этого показателя заключается в том, что инвестор должен сравнить полученное для проекта значение IRR с «ценой» привлеченных финансовых ресурсов (cost of capital - СС). Если IRR > СС, то проект следует принять; IRR < СС - проект следует отвергнуть; IRR = СС - проект ни прибыльный, ни убыточный. Практическое применение данного метода сводится к последовательной итерации, с помощью которой находится дисконтирующий множитель, обеспечивающий равенство NPV = 0.

С помощью расчетов выбираются два значения коэффициента дисконтирования V1и V2 так, чтобы в интервале (F, Vi) функция NPV = fly) меняла свое значение с «+» на «-» (или наоборот), и используют формулу:

где i\ - значение процентной ставки в дисконтном множителе, при котором f(i1) < 0 (f(i1)) > 0);

h - значение процентной ставки в дисконтном множителе, при котором f(i2) < 0 (f(i2) > 0).

Точность вычислений обратна длине интервала (i1, i2). Поэтому наилучшая апроксимация достигается в случае, когда длина интервала принимается минимальной (1%).

1. Стратегия диверсификации.

Данная стратегия предполагает включение в портфель организации новых сфер бизнеса посредством:

• приобретения организаций;

• создания организаций «с нуля»;

• создания совместных организаций.

Следствием диверсификации в рамках портфеля- сфер бизнеса могут являться синергические эффекты (приводящие к росту эффективности системы за счет взаимодействия подсистем и элементов), которые проявляются в снижении интегральных корпоративных издержек и возникают в связи с многофункциональным использованием ресурсов. В стратегическом управлении синергические эффекты называют стратегическими соответствиями, которые определяются как сходные статьи затрат в структурах издержек различных организаций, принадлежащих одному портфелю сфер бизнеса, которые могут трансформироваться друг в друга. В стратегическом управлении выделяют следующие стратегические соответствия:

• маркетинговые (единый клиент; единые географические территории, каналы сбыта, рекламные усилия, поставщики: сходные торговые марки, послепродажный сервис);

• производственные (единые производственные мощности: сходные технологии, разработки);

• управленческие (единые системы управления и обучения, менеджеры).

Стратегия диверсификации может быть двух видов: связанная и несвязанная. Стратегия связанной диверсификации предполагает наличие существенных стратегических соответствии между сферами бизнеса, в него входящих (связанно диверсифицированные организации называют концернами).

Организации могут иметь множество сфер бизнеса. При этом стратегические соответствия между одними из них существуют, между другими — отсутствуют. Для того чтобы внести ясность в вопрос классификации корпораций, используют понятие «преобладающего типа диверсификации на данном стратегическом уровне», под которым подразумевается главенствующий тип диверсификации на уровне анализируемых подсистем одного порядка в организации.

Другой вид стратегии — несвязанная диверсификация, организации, ее осуществляющие, называют конгломератами. Сферы бизнеса, находящиеся в их портфеле, имеют между собой слабые стратегические соответствия.

Основное преимущество стратегии несвязанной диверсификации базируется на снижении риска для конгломерата в целом, который обусловлен тем, что различные отрасли могут одновременно находиться в разных фазах отраслевых жизненных циклов. Спады в одних компенсируются подъемами в других.

Доходность конгломерата в целом в значительной степени зависит от способности управленческого ядра предвидеть перспективы отраслевых конъюнктур и умения выгодно распоряжаться компонентами портфеля сфер бизнеса конгломерата, поэтому менеджеры высшего уровня должны иметь исключительно высокую специализированную квалификацию.

Как показывает практика, в периоды общеэкономического спада наибольшие шансы на выживание имеют корпоративные структуры типа концерна, т. е. организации, чьи портфели имеют значительные стратегические соответствия между отдельными сферами бизнеса.

Стратегия международной диверсификации — еще одна разновидность возможной стратегии, которая, как правило, опирается на стратегию глобализации, т. е. продвижения на всех рынках исключительно стандартизированных товаров и услуг.

совокупное управление требует меньший объем финансовых ресурсов для успешного функционирования двух или более родственных видов бизнеса. Снижение издержек достигается именно с помощью совместного использования всех вышеназванных факторов производства, распределения и обмена. Соприкосновение родственных бизнесов возможно в любом секторе от обеспечения сырья до продвижения товара до конечного потребителя. Снижение затрат, соответственно, ведет к росту прибыльности.Практический опыт деятельности диверсифицированных компаний демонстрирует несколько видов таких точек соприкосновения. Среди них - аналогичные сектора рынка по потребителям. Допустим, стратегически соответствующие виды бизнеса создают готовую продукцию, которую покупают одни и те же группы потребителей. При этом используются одни каналы оптового сбыта и розничной реализации, взаимная реклама, логистические операции по доставке, маркетинговые услуги, сервисное обслуживание и т.д. Кроме того, заслужившее признание торговое имя базового бизнеса способствует продвижению на рынок продукции нового бизнеса. Этим достигается существенная экономия издержек.Следующей точкой соприкосновения является соответствие производственных циклов. Базовый и новый бизнес совместно осуществляют эксплуатацию производственных площадей, оборудования, технологий, материалов и полуфабрикатов, рецептур и др. Сопоставимость производственной деятельности также способствует снижению издержек - прежде всего, за счет преобразования небольших производств в крупный производственный комплекс.Соприкосновение близких видов бизнеса в диверсифицированной компании с целью снижения затрат может достигаться с помощью координации менеджмента. Приемы и методы управления базовым бизнесом переносятся в новый бизнес. В некоторых случаях производится централизация процесса принятия управленческих решений в диверсифицированном бизнесе. Организационно этот вопрос решается путем создания единого управленческого подразделения для базового и нового вида деятельности. Диверсифицированный субъект осуществляет реорганизацию управленческого звена. Этот процесс, конечно, требует определенных затрат. Однако результативность более прогрессивного менеджмента позволяет применять эффективные направления для получения высокого совокупного уровня, что экономит управленческие издержки в целом для диверсифицированной компании.Итак, что получает компания в результате внедрения в технологически близкий бизнес? В первую очередь - существенное конкурентное преимущество перед партнерами на рынке, затем - значительную экономию затрат и повышение прибыльности. Необходимо рационально воспользоваться этими достижениями проникновения в родственные сферы деятельности.Практический опыт демонстрирует следующую ситуацию: большинство субъектов хозяйствования, предусматривающих диверсификацию, предполагают внедрение в неродственный бизнес.