Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Белгород 2008

|

|

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Белгородский государственный технологический университет

Им. В. Г. Шухова

СТРАХОВАНИЕ

Методические указания к выполнению

Расчетно-графического задания для студентов очной формы

обучения специальностей 080102 – Мировая экономика,

080105 – Финансы и кредит, 080109 – Бухгалтерский учет,

Анализ и аудит, 080502 – Экономика и управление

На предприятиях промышленности строительных материалов

Белгород 2008

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Белгородский государственный технологический университет

им. В. Г. Шухова

Кафедра бухгалтерского учета и аудита

Утверждено

научно-методическим советом

университета

СТРАХОВАНИЕ

Методические указания к выполнению

расчетно-графического задания для студентов очной формы

обучения специальностей 080102 – Мировая экономика,

080105 – Финансы и кредит, 080109 – Бухгалтерский учет,

анализ и аудит, 080502 – Экономика и управление

на предприятиях промышленности строительных материалов

Белгород

2008

Введение

В современных условиях страхование представляет собой быстро развивающийся жизненно важный сектор рыночной экономики. Страхование выступает в роли одного из главных факторов, обеспечивающих непрерывность любой общественно полезной деятельности, а также стабильность уровня жизни, доходов людей при наступлении определенных событий, называемых страховыми случаями.

Руководителям и специалистам предприятий, всем гражданам следует иметь знания в области страхования для использования его как способа защиты имущественных интересов, связанных с жизнью, здоровьем, трудоспособностью, имуществом и ответственностью в соответствии с законодательством за причиненный вред третьим лицам при наступлении страховых случаев. Поэтому изучение дисциплины «Страхование» является составным элементом специальной подготовки экономистов, работающих во всех отраслях экономики.

Выполнение расчетно-графических заданий по дисциплине «Страхование» способствует повышению уровня знаний теории и выработке практических навыков в области страхования.

Темы РГЗ соответствуют требованиям Государственного образовательного стандарта высшего профессионального образования по дисциплине «Страхование».

Задачи составлены по основным темам:

1. Основы построения тарифов по рисковым видам страхования;

2. Расчет тарифов по страхованию жизни;

3. Методы определения страховой премии и страхового возмещения в имущественном страховании;

4. Перестрахование;

5. Страховые резервы;

6. Основные показатели финансово-хозяйственной деятельности страховых организаций;

7. Финансы страховых организаций.

В методических указаниях по выполнению РГЗ представлены решения задач на темы, более трудные для усвоения студентами.

Методические указания по выполнению

расчетно-графических заданий (РГЗ)

Расчетно-графические задания состоят из 10 задач.

Студенты специальности 080102 «Мировая экономика» выполняют одно задание, которое включает задачи № 2, 3, 4, 5, 8, 9, 10.

Студенты специальностей 080105 «Финансы и кредит», 080502 «Эко-номика и управление на предприятиях ПСМ» и 080109 «Бухгалтерский учет, анализ и аудит», выполняют два задания: первое включает задачи № 1–5, второе – задачи № 6–10.

Выбор варианта задач расчетно-графической работы осуществляется по последним цифрам номера зачётной книжки.

РГЗ выполняется на листах формата А-4. Работа должна быть аккуратно оформлена, листы скреплены (в папку). Страницы необходимо пронумеровать, оставить поля для замечаний рецензента.

Условия задач должны быть переписаны, в решении задач следует привести необходимые расчеты и пояснения к ним. Сокращение слов не допускается, за исключением общепринятых.

На титульном листе необходимо указать название университета, кафедры, дисциплины, фамилию, имя, отчество студента, номер зачетной книжки, курс, группу. В конце работы следует указать список использованной литературы. Работа должна быть подписана студентом, указана дата ее выполнения.

После получения проверенной работы студент должен исправить допущенные ошибки и учесть замечания рецензента.

Выполнение РГЗ является обязательным условием для допуска к экзамену (зачету) по дисциплине.

Задачи № 1–3 составлены на тему: «Расчет тарифов по массовым рисковым видам страхования». Основой расчета тарифных ставок является страховая статистика. В наиболее обобщенном виде страховую статистику можно свести к анализу следующих абсолютных показателей:

– число объектов страхования – n,

– число пострадавших объектов в результате наступления страховых случаев – m,

– сумма выплаченного страхового возмещения – å W,

– страховая сумма застрахованных объектов – å Sn,

– страховая сумма пострадавших объектов – å Sm.

На основании абсолютных показателей рассчитываются относительные показатели:

– полнота уничтожения пострадавших объектов (коэффициент ущербности):

Ку= å W: å Sm; (1)

– доля пострадавших объектов:

d = m: n. (2)

По этому показателю судят о вероятности наступления страхового случая:

р = m: n; (3)

– тяжесть ущерба (коэффициент тяжести ущерба):

Кту  ; (4)

; (4)

– убыточность страховой суммы:

q = å W: å Sn · 100 %.(5)

Убыточность страховой суммы зависит от вероятности наступления страховых случаев и тяжести ущерба. Эту зависимость можно выразить:

. (6)

. (6)

Это важнейший обобщающий показатель работы страховых организаций, который является основой для расчета тарифной ставки по массовым рисковым видам страхования.

При решении задачи № 2 следует руководствоваться методикой первого расчета тарифных ставок по рисковым видам страхования, утвержденной распоряжением Федеральной службы России по надзору за страховой деятельностью от 08. 07. 1993 г. № 02-03-36.

Нетто-ставка состоит из основной части (Т о) и рисковой надбавки (Т р):

Т н = Т о + Т р, (7)

Основная часть нетто-ставки определяется по формуле

(руб.), (8)

(руб.), (8)

где р – вероятность наступления страхового случая;

– среднее страховое возмещение;

– среднее страховое возмещение;

– средняя страховая сумма.

– средняя страховая сумма.

Рисковая надбавка рассчитывается для каждого риска:

, (9)

, (9)

где σ w – среднеквадратическое отклонение возмещений, которое пока-

зывает средний разброс возмещений.

При отсутствии данных о среднеквадратическом отклонении возмещений рисковая надбавка определяется:

, (10)

, (10)

где a(g) – коэффициент, который зависит от гарантии безопасности g. Его значение берется из таблицы:

| γ | 0, 84 | 0, 90 | 0, 95 | 0, 98 | 0, 9986 |

| α | 1, 0 | 1, 3 | 1, 645 | 2, 0 | 3, 0 |

Брутто-ставка (Тб) рассчитывается по формуле

, (11)

, (11)

где f (%) – доля нагрузки в брутто-ставке.

При решении задачи № 3 следует использовать вторую методику, утвержденную распоряжением Федеральной службы России по надзору за страховой деятельностью от 08. 07. 1993 г. № 02-03-36.

Расчет тарифной ставки производится по данным страховой статистики за несколько лет и прогноза убыточности страховой суммы на следующий год.

Пример 1.

Определите брутто-ставку и страховую премию при страховании имущества физических лиц на основе страховой статистики за пять предшествующих лет с учетом прогнозируемого уровня убыточности страховой суммы на следующий год (при заданной гарантии безопасности 0, 9):

| Показатель | Годы | ||||

| Фактическая убыточность страховой суммы, % | 1, 2 | 1, 1 | 1, 5 | 1, 8 | 1, 9 |

Нагрузка в брутто-ставке составляет 23 %, страховая сумма

200 тыс. руб.

Решение:

1. Прогнозируем убыточность страховой суммы, которая и будет составлять основную часть нетто-ставки. Прогноз производится по модели вида:

, (12)

, (12)

где i – фактор времени (год);

– параметры уравнения.

– параметры уравнения.

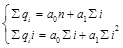

Для определения параметров уравнения необходимо решить следующую систему нормальных уравнений:

|

где n – число анализируемых лет (то есть случаев наблюдения).

Данную систему уравнений можно упростить, если начать отсчет года с середины ряда. В этом случае  , система уравнений примет вид:

, система уравнений примет вид:

,

,

тогда

,

,

.

.

По данным табл. (стр. 8) имеем:

,

,  .

.

Таким образом, уравнение примет вид:

.

.

На основании этого уравнения определяем основную часть нетто-ставки, подставив вместо i цифру 3 (это порядковый номер года, следующий за последним анализируемым, условно обозначенным).

Прогнозируемая убыточность страховой суммы будет:

%.

%.

Следовательно, основная часть нетто-ставки на следующий за рассматриваемым периодом год (Т о ) равна 2, 13 % от страховой суммы.

Таблица